边际成本定价法

书籍:中国物资管理辞典

出处:按学科分类—经济 中国财政经济出版社《中国物资管理辞典》第172页(419字)

按照边际收入、边际成本和边际利润的关系确定价格的一种方法。

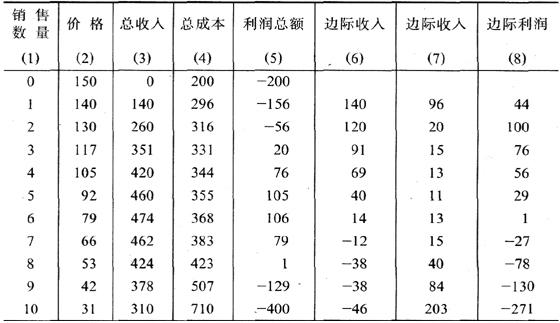

例如,某企业的利润总额和边际利润计算情况如下表所示:

上表所列资料,只要销售数量增加所形成的边际收入大于边际成本,就可为企业增加利润(此例为从1-6件范围内)。但销售数量的增加,一旦达到所形成的边际收入小于边际成本时,将使企业的利润总额下降。因此,边际收入与边际成本相等时的价格为企业最优定价点,此时的利润总额最高(此例最优价格大致为79元)。如果达到最优价格点后,还继续降价,销售量增加引起的平均固定成本降低的数额大于平均变动成本增加的数额,企业尚可获得利润(此例销售量在3-8件范围内企业均可实现利润)。

超过这个范围,定价过高或过低都会给企业造成亏损。采用边际成本定价法可为企业找到利润总额最高的定价点,同时也可为企业找到有利可图的定价范围,从而为企业的定价工作增加了灵活性。