托宾回归

书籍:西方经济学大辞典

出处:按学科分类—经济 经济科学出版社《西方经济学大辞典》第274页(569字)

潜在变量yi*由下式给出:

yi*=β′xi+εi

其中εi~N(0,σ2)。

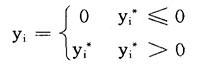

且观测到的因变量yi遵循下列规则:

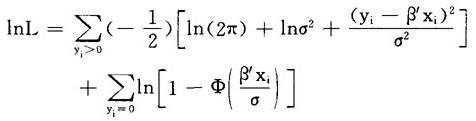

称该模型为托宾回归模型,它的对数似然函数为:

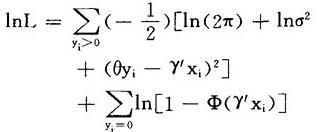

该函数相当复杂,但用()lsen(1978)的重新参数化表示可以获得很大的简化,令γ=β/σ,θ=1/σ。则对数似然函数化为:

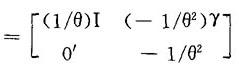

除了它非常简单的结构外,这种形式还有海赛(Hessian)矩阵总是负定的优点。这样,牛顿法易于使用,且通常收敛迅速。收敛后,原始参数可用β=γ/θ,σ=1/θ来恢复,这个估计量的渐近协方差矩阵可以利用下式从γ,θ的估计量的渐近协方差矩阵得到:

Asy.Var[β,σ]=J·Asy.Var[γ,θ]·J′其中#