个人所得税制的累进性

出处:按学科分类—经济 经济科学出版社《公共经济学大辞典》第379页(5470字)

【内容介绍】:

公平收入分配历来都是市场经济条件下财政政策追求的一个目标,其主要工具包括提供共用品、在不同人口阶层间转移收入以及税收手段。

在税收手段中,工资税、财产税和消费税都具有收入分配作用,但力度最大者是个人所得税。个人所得税的分配功能之所以最强,主要是因为它实行的是累进税率制度。本文就围绕着个人所得税的累进性讨论三个问题:累进性如何界定;在税制既定的情况下,累进程度的决定因素有哪些;如何在经验上测定实际累进程度。

由于所得税的再分配影响是由性质各异的许多因素决定的,因此,我们不能仅凭法定税率来断定累进程度。

近年来,大多数国家税制改革的结果都下调了名义边际税率,但与此同时,把原来未征税的所得来源纳入了课税范围,扩大了税基。这就更需要我们正确地认识所得税的累进性。

1.累进性的界定

所得税累进性一般与税率逐渐上升的税率表联系在一起。我们可以用数学语言来表达累进性:令T(Y)代表所得为Y的个人的应纳所得税总额,m(Y)代表边际税率,t(Y)代表平均税率。对于全部所得水平,如果税额对所得的弹性大于1,这种所得税就是累进的;如果税额对所得的弹性小于1,这种所得税就是累退的;比例所得税的弹性为1。

换言之,累进性表明:

(dT/T)/(dY/Y)>1

或者

m(Y)/t(Y)>1

或者

m(Y)-t(Y)>0

这等于说倘若边际税率大于平均税率,或者说倘若平均税率是所得的增函数,这种税制就是累进的。

这里,需要注意两个问题。第一,上面的表述与所得规模中的某一既定点有关,因此,它并没有给出明确的总体累进性指数。

正如下文所述,不同的概念衡量了总体累进性的不同方面。第二,边际税率大于平均税率的前提条件在通常未被认为反映累进税制的一些情况下可以满足。

例如,假定这样一种税制,每10个单位作为一个所得档次的税率表是0%、15%、20%和30%。在第一个零税率档次之上,对于所有Y,m(Y)>t(Y)的前提条件得到满足,尽管该税制并非是完全的累进税制。

因此,有必要再加上一个前提条件,即税收函数的二阶导数是正的,也就是说,边际税率也应当是所得的正函数。

2.累进性的决定因素

倘若以黑格一西蒙斯的总和所得概念来计算毛所得,在此基础上测定所得税的累进性,那么,累进性的基本决定因素有四个,即纳税单位的选择、课税所得的来源、纳税扣除和税收抵免以及税率表(Norregaard,1995,p.129-132)。

2.1 纳税单位的选择

在总所得额既定的情况下,以个人为单位纳税还是以家庭为单位纳税,将导致夫妇的边际税率与平均税率的比率不同。这一问题的阐示可参阅“个人所得税”辞条的第3节。

2.2 课税所得的来源

众所周知,随着一个人在收入分配中的地位提高,个人所得的构成将变化。一般来说,随着收入水平的不断提高,个人的资本所得(比如利息所得、股息和资本利得)所占比重越来越大。这表明,总体累进程度在很大程度上取决于不同的所得来源包括在综合所得税基中的程度。

我们常常发现,至少有些来源的资本所得与工资和薪金所得的征税不同。

利息所得或某些特定类型的利息所得一点都不征税,或者仅课征(相对很低的)单一预提税率。同样,资本利得在个人层次上或全部免税,或部分免税,或课征十分低的税率。

股息也与其他来源的个人所得征税不同,除非税制完全一体化。尽管许多国家正在走向更加综合的所得税制,但至今没有任何一国家实行对个人各种来源所得完全同等待遇的纯粹的综合税制。

正因为某些来源的所得特别是资本所得来源不包括在个人所得税的税基之中,或者仅按较低的单一税率征税,在表面上看是累进的名义税率表可能会变成很低的总体累进程度或实际累进程度。

2.3 纳税扣除和税收抵免

税法上规定的各种纳税扣除以及界定应税所得的方法,大大影响了总体累进性。例如,全部利息费用允许完全扣除,税率随着所得的增加名义上提高了,但同利息扣除不大或不允许利息扣除的税制相比,累进性实际上降低了。

这里的一个特殊问题就是在纳税扣除与税收抵免之间做出选择:前者是从毛所得中扣除得到应税所得,后者是从毛应纳税额中扣除得到最终的纳税额;前者与累进税率表结合在一起更有益于高所得者,后者与所得的多少无关,这种减免的“税收价值”对于所有纳税人都相同。

有些OECD国家已从税收减免制转向税收抵免制。

某项数额既定的纳税扣除导致的税收减免,等于该纳税扣除额乘以纳税人适用的边际税率。

可见,在累进税率制度下,这种税收减免的数额随着所得的增加而永远是增加的。可是,每个纳税人的税收抵免数额是特定的,与所得的多少无关。

2.4 税率表

虽然大多数国家的个人所得税都使用的是一种边际名义税率递增的税率表,但是,各国在税率表(税率结构)的安排上大不相同(OECD,1990)。有些国家的税率表其档次及其相应的税率比较多,而有些国家的税率表的档次及其相应税率很少。前者考虑的是税率表的累进性,而后者则强调管理上的简化。

与税率表与纳税扣除的选择都有关的问题是起征点(tax threshold)的高低。

起征点的高低也直接影响着总体累进程度,而某一既定水平的起征点可以通过不同的方式实现:适用于所有纳税人的基本纳税扣除;类似的税收抵免;所得在某一特定水平之前适用零税率。

3.累进程度的测定

多年来,理论界一直都在讨论税制既定情况下的累进程度测定问题,至今莫衷一是,但可以把现有的测定方法大体上划分为两类(Kiefer,1984,p.497-513),即结构性指数(structural indices)和分配性指数(distributional indices)。

结构性指数一般是以按所选定的所得水平(比如平均所得)或某个参照所得的固定倍数计算出来的应纳税额为基础,其目的是表明这种税制按不同所得水平计算出来的应纳税额所具有重要特征。分配性指数则不同,它取决于整个所得分配的状况(Kiefer,1984;Norregaard,1990,p.83-110)。

分配性指数按照不公平的测定方法还可以进一步分类。由于大多数分配性指数依据的是着名的集中指数或吉尼系数概念,而吉尼系数又是以洛伦兹曲线或集中曲线为基础,故本节主要介绍这类测定方法。

不公平测定方法的重要性源于不公平与累进程度的密切关系:如果平均税收弹性大于1,税后所得比税前所得的分配更加公平。由于累进程度反映在税前税后收入不公平的变化之中,故累进程度的测定方法或明确地或隐含地建立在不公平的某种测定方法之上。

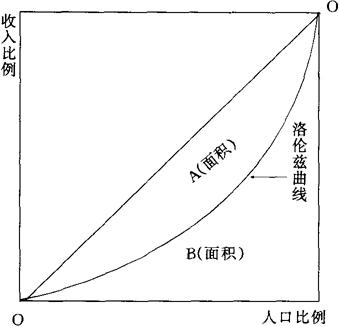

吉尼系数所依据的洛伦兹曲线或集中曲线,可以看作是所得的累积部分与获得收入单位的累积部分之间的关系;吉尼系数就是1减去洛伦兹曲线之下的面积与对角线(或平等线)之下的面积之比率,或者说等于对角线与洛伦兹曲线之间的面积与对角线之下的面积之比率(如图1所示):

吉尼系数=1-B/(A+B)

=A/(A+B)

马斯格雷夫和斯恩(Musgrave and Thin,1948,p.498-515)基于比较税前所得与税后所得的吉尼系数Gb和Ga,提出了所谓“有效累进”的累进度指数M:

M=(1一Ga)/(1-Gb)

这是一个表明税前和税后分配的相对公平性指标:若M>1,表明这是一种累进税。

卡克瓦尼(Kakwani,1976,p.71-80)基于Gb与Gt的比较,提出了一种累进度指数K。

其中,Gt等于税收的吉尼系数,它是基于表明税收的累积部分与获得收入单位(按税前所得划分)的累积部分之间关系的洛伦兹曲线计算出来的。计算公式是:

K=Gt-Gb

倘若K>0,这种税就是一种累进税。

也就是说,如果这种税在纳税人之间的分配比税前所得更不平等,从而导致税收集中曲线比洛伦兹曲线更凹,那么,种税就是一种累进税。

近10年来,以吉尼系数为基础测定累进度的方法越来越多,但大多属于上述两类。

我们从下列例子中就可看出M指数和K指数的主要差异。设想这样一种税制,从所有税收都落在最富有的纳税人阶层而言,这种税制是一种“累进性”很高的税制,但总体税收负担很轻,比如说只是GDP的1%。这种税制的K值很大,因为税收的洛伦兹曲线是很凹的,但由于总税收负担很低,这种税制几乎不影响税后收入分配,同时,M的值很小。

换言之,单看税收在纳税人之间的分配很不平等,从这个意义上说它的累进性很大,但总税额比较小,它并没有使收入分配改变多大。

图1 洛伦兹曲线与吉尼系数

我们再设想另一种税制,其税收负担在各收入阶层间非常公平(仍然具有明显的“累进性”),但税收负担水平很高,就像北欧一些国家,总税收负担水平高达GDP的50%。这种税制将产生相对很大的M值,因为税前与税后的收入分配明显不同。

可是,另一方面,这种税制的K值很低,因为税收的吉尼系数与税前所得的吉尼系数没有什么不同。

卡克瓦尼(Kakwani,1976)把上述两种测定方法联系在一起,形成下列一种综合表达式:

Ga一Gb=tK/(1-t)

式中,t是平均税率。在K值既定的情况下,税收制度是t的增函数使得不公平发生变化。如果t值很小,根据指数K,这种税制的累进程度较高,但根据再分配的测定方法,这种税制可能接近比例税制。

不同的作者根据他们所考察的累进性的不同方面而采取不同的测定方法。。

【参考文献】:

税收对收入再分配的影响(Effects of Tax on Income Redistribution)

Kakwani, N. C., 1976, Measurement of Tax Progressivity: An International Comparison, Economic Journal 87.

Kiefer, D. W., 1984, Distributional Tax Progressivity Indices,National Tax Journal 37.

Musgrave R. A. and T. Thin, 1948, Income Tax Progression,1929-48, Journal of Political Economy 56.

Norregaard, J., 1990, Progressivity of Income Tax Systems, OECD Economic Studies 15.

Norregaard, J., 1995, The Progressivity of Personal Income Tax Systems, in P. Shome, ed., Tax Policy Handbook,International Monetary Fun.

OECD, 1990, The Personal Income Tax Base: A Comparative Survey, OECD Studies in Taxation.