税收对家庭储蓄的影响

出处:按学科分类—经济 经济科学出版社《公共经济学大辞典》第537页(9527字)

【内容介绍】:

一般来说,国内储蓄的主要来源是私人部门的储蓄。

发展中国家的私人部门储蓄占总储蓄的比率一般在80%以上,经济发达国家的这一比率一般在90%以上(林武郎,1987,第11页)。特别是家庭储蓄,已占总储蓄的一半左右,成为社会储蓄的最主要的来源。本文探讨税收对家庭储蓄行为的影响途径与效果。

1.家庭储蓄行为的决定因素

从理论发展进程来看,大致存在四种解释家庭储蓄行为的理论,即凯恩斯的绝对收入假说、杜森伯里的相对收入假说、费里德曼的永久性收入假说以及卡尔多的阶级储蓄假说。

这里只用简单的关系式把这些假说表达出来:

绝对收入假说:S=a+sYd (1)

相对收入假说:C1=a+sYd1+bCH

0<b<1 (2)

永久性收入假说:S=a+b1Yp+b2Yt

0<b1<b2<1 (3)

阶级储蓄假说:S=swL+scP

0<sw<sc<1 (4)

式中各符号的经济含义是:

S——储蓄

a——常数(a<0)

s——边际储蓄倾向,0<s<1

Yd——当前的可支配收入

C1——第一时期的消费

Yd1——第一时期的可支配收入

CH——以前的高消费水平

Yp——永久性收入

Yt——暂时收入

sw——工人来自劳动收入的储蓄倾向

sc——资本家来自财产收入的储蓄倾向

L——劳动收入

P——财产收入

绝对收入假说的核心是:家庭储蓄取决于当前可支配收入(支付直接税后的家庭收入),且当前可支配收入的储蓄倾向与收入的增长是一致的;相对收入假说的核心是:消费(并因此储蓄)不仅取决于当前的收入,而且还依赖于以前的收入水平和消费习惯;永久性收入假说的核心是:收入包括“永久”收入和“暂时”收入两部分,而暂时收入的储蓄倾向大大高于永久性收入;阶级储蓄假说的核心是:收入应当区分为工人的劳动收入与资本家的财产收入,而那些主要依靠劳动收入的工人比资本家的储蓄倾向低得多。综上可以看出,无论哪一种假说,都将收入视为储蓄行为的主要决定因素,尽管影响储蓄行为的因素不仅如此(比如还有诸如人口的年龄结构、居住地点等)。

而税收特别是所得税直接影响着收入的大小,因此,税收对家庭储蓄的影响主要是通过对家庭储蓄前的收入和储蓄后的收益的影响来实现。

2.文献回顾

自20世纪20年代末以来,经济学家们一直在税收对家庭储蓄行为的影响问题上寻找科学的答案。世界银行经济学家普利斯(Please,1967,p.24-32)在研究税收比率与储蓄率的关系时,提出了所谓的“普利斯效应”(Pleaseeffect)。

这种效应可分为“强效应”和“弱效应”。

前者是指随着税收收入占国内生产总值的比率提高,总储蓄会下降;后者是指随着税收收入占国内生产总值的比率提高,总储蓄会增加,但不会增加得太多。对于“普利斯效应”,理论界褒贬不一。

有的学者通过对拉美国家的研究,找到了证实普利斯效应的证据,有的学者通过对46个发展中国家的横断面数据研究,否定了普利斯效应。而“丹尼森法则”(Denison’s Law)则强调,不论税收比率高低,国民储蓄占GNP的比率将保持稳定(David and Scadding,1974,p.225-249)。

英国经济学家金(King,1980,p.1-35)则从税基选择与储蓄行为的关系出发,认为以所得作为征税对象的所得税,既对储蓄前的收入征税,又对储蓄后的收益征税,从而对储蓄具有重复征税的性质,抑制了储蓄行为,应彻底改革税制,从现在的对所得征税的制度改造为对消费支出征税的支出税制。

因为支出税只对储蓄征一次税,即当这笔收入用于支出时方予课税。

在支出税条件下,个人储蓄的利息收入全部归个人所有,因而个人的储蓄收益就比在征收所得税的条件下高。

着名经济学家费尔德斯坦(Feldstin,1980)从税收变化的动态角度分析税收与储蓄的关系,认为(1)由于储蓄代表着财富存量的调整,预期财富水平相对很小的变化,就可能引致储蓄比率相对较大的提高;(2)由于预期财富水平取决于预期的未来净收益率,未来对投资课征的税率预期降低,可能引致当期储蓄增加。

此外,还有许多经济学家主张用以下两种措施来鼓励储蓄。第一,调整所得税政策,通过把可支配收入从低边际储蓄倾向的低收入纳税人再分配给高边际储蓄倾向的高收入纳税人,实现增加储蓄的目的。

第二,降低对利息和股利课征的有效税率,提高储蓄的净收益率,刺激个人的储蓄行为。

3.所得税对储蓄的收入效应与替代效应

在所得税制占主导地位的情况下,税收对储蓄将产生怎样的影响?如前所述,所得税对家庭储蓄的影响主要是通过对个人可支配收入和税后收益率(或税后利息率)的影响来实现的,从而产生了两种效应:即“收入效应”和“替代效应”。税收对储蓄的最终影响如何,取决于这两种效应的相对大小。

为了简化分析,假定时间分为两个时期,即第一时期和第二时期,第一时期的储蓄在第二时期将完全消费掉;第二时期的收入来源只有利息,没有其他任何收入;税率是比例税率。

既然个人在消费与储蓄之间的选择,目的是为了追求两个时期的消费效用最大化,那么决定现在储蓄多少是至关重要的。假定个人的目标是使下式最大化:

u=u(C1,C2) (5)

式中,C1代表第一时期的消费,C2代表第二时期的消费。对任何个人来说,C1和C2的增加都能提高他的效用,但要受到他在第一时期收入(Y1)的限制。他的预算限制条件式可以写成:

Y1=C1+S1 (6)

如前所述,个人在第一时期的消费取决于本期的收入,他在第二时期的消费则取决于第一时期的储蓄和这笔储蓄所带来的收益(假定利率为i),即:

C2=S1(1+i) (7)

根据(7)式,我们可以把个人的预算式写成:

Y1=C1+S1=C1+C2/(1+i) (8)

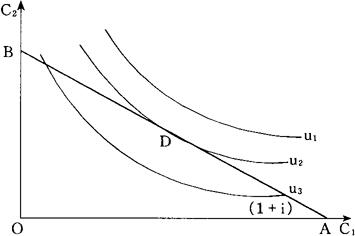

(5)式表示的是C1和C2的效用函数,可用图1中的无差异曲线来表示,即u1、u2、u3,它们代表着个人的不同效用满足水平。(8)式表明的是个人的预算限制,可用图1中的AB线来表示,其斜率绝对值为(1+i)。A是如果放弃全部储蓄而能获得的现在消费的数量,但C2可能就是零了。

图中的均衡点是D点,其均衡条件是:

图1 个人效用最大化

(9)式意味着每增加一个单位的第一时期消费所放弃的第二时期消费应等于(1+i),个人才能获得最大的效用满足。根据上面的个人消费行为模型,就可以借用经济学上的收入效应与替代效应方法,分析所得税对家庭储蓄的影响,即所得税对储蓄的收入效应和替代效应。

首先需要指出的是,税收对储蓄的影响存在着一个替代效应和两个收入效应。之所以存在两个收入效应,原因在于:一方面,所得税是对个人的收入征税,直接减少了个人的可支配收入,产生一个收入效应;另一方面,对利息所得征税,提高了第二时期消费的相对价格,使得个人在既定的收入下,对储蓄“商品”和消费品的购买力下降了,从而产生了替代效应和又一个收入效应。

税收对家庭储蓄的第一个收入效应是指征税会减少纳税人的可支配收入,迫使纳税人降低第一时期的消费和储蓄水平。

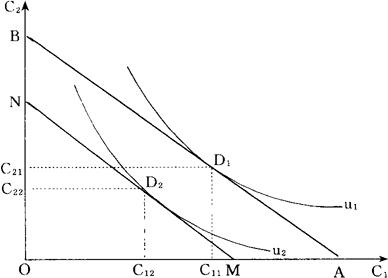

在对储蓄的利息所得不征税的情况下,对其他所有收入征税将直接减少个人可支配收入,但不影响利率水平,也就是说,不改变个人预算线的斜率。

因可支配收入减少,预算线则从AB平行移至MN(如图2所示),与较低的无差异曲线u2相切于D2。通过比较D1与D2两点,就可以发现第一时期的消费从C11下降到C12,第二时期的消费预期从C21下降到C22。

换言之,由于征收所得税,个人的消费与储蓄水平同时下降了,这就是所得税对储蓄的收入效应。可见,对一般性收入征收所得税,在储蓄方面只产生收入效应,即这里所谓的第一个收入效应。

图2 税收对家庭储蓄的收入效应

现在分析对储蓄的利息所得征税的情况。对储蓄收益(利息所得)征税,既可以采用利息所得税的方式,也可采用利息所得与其他一般收入合并综合征税的方式。

对储蓄收益征税,使得第一时期消费与第二时期消费的相对价格发生了变化:第二时期消费的价格变得昂贵了,而第一时期消费的价格相对下降了,个人将在第一时期增加消费,于是产生了收入效应和替代效应。因此,税收对储蓄的第二个收入效应,是指在对利息所得征税后,使得第二时期的消费变得昂贵了,个人的实际收入(或购买力)下降,他会用他既定的收入减少第一时期的消费或第二时期的消费。

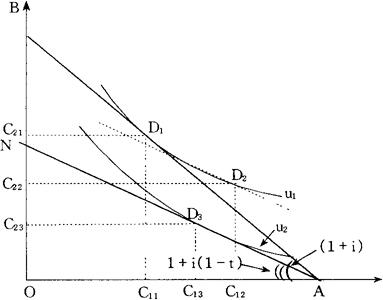

税收对储蓄的替代效应,是指征税会减少纳税人的实际税后收益率,降低储蓄对纳税人的吸引力,从而引起纳税人以消费替代储蓄。下面利用图3来解释这两种效应。

图3 对利息所得征税后的税收效应

首先看对利息所得征税后产生的替代效应。个人预算线AB是没有征税的状态,它与无差异曲线u1相切于D1点,此时,第一时期的消费是C11,第二时期的消费是C21。

在对利息所得征税后,消费与储蓄之间的相对价格发生了变化,也就是说,第二时期的消费(储蓄)的价格上升了(i下降),个人更愿意增加现在的消费。因而,个人预算限制线的斜率发生了变化,使其向内旋转成新的预算线AN。预算线AN与无差异曲线u2相切于D3点,它所决定的第一时期的消费是C13,第二时期的消费是C23。

D1与D3点之间的垂直距离(C21C23)就是第二时期的消费(储蓄)下降程度。

C21C23的数额是对利息所得征税而对储蓄产生的总效应,其中,替代效应是C21C22,收入效应是C22C23。

为什么替代效应是C21C22?根据微观经济学理论,替代效应的特点有两个:第一,个人的效用水平不变,在此图中仍要保持在无差异曲线u1上;第二,预算线的斜率发生变化,在此图中,由原来的(1+i),变成了1+i(1-t)。因此,要在原效用线u1上找到反映替代效应的点,可根据斜率已变化了的预算线AN,再作一条平行于AN的直线,与无差异曲线u1相切于D2点。D2点所决定的个人可获得最大效用的两期消费组合为C12和C22。

可以看出,对利息征税后,第二时期的消费(储蓄)下降了,数额为C21C22,而第一时期的消费增加(C12>C11),消费替代了储蓄,这就是税收的替代效应。

其次看对利息所得征税后产生的收入效应。当政府对储蓄的利息所得征税后,预算线AN相切于无差异曲线u2。根据上述的分析,收入效应可以看作是税收的剩余效应。

它在图3中表现为总效应(C21C23)扣除替代效应(C21C22)后的那一部分(C22C23)。一般来说,替代效应是不变的,而收入效应的大小,取决于个人的偏好。如果替代效应占优势,第二时期消费的价格(储蓄的代价)提高,人们就会增加对第一时期的消费需求;如果收入效应占优势,因购买力(实际收入)下降,人们为了减轻因利息收入损失所造成的未来收入的减少,很可能大大减少第一时期的消费需求,从而维持既定的储蓄水平。如果说,收入效应有时可能有利于储蓄,也就是从这个意义上说的。

如前所述,税收对储蓄行为的影响是积极的还是消极的,取决于税收对储蓄的收入效应与替代效应的相对大小。然而,在理论上,无法确定它们的相对大小,只能从经验上来判断。

当然,也许存在着这样一种情况,即在某些场合,储蓄水平的高低是由某个既定的目标而不是由收益率决定的。例如,有些人希望其退休前与退休后的消费水平保持不变,或在退休后消费水平还要有所提高。

那么,个人为了准备一定数目的资金,储蓄行为不会改变,则税收对储蓄的收入效应和替代效应表现得很不明显。

那么,如何尽量减少所得税制对储蓄的抑制效应?从理论上讲,可以设计有利于储蓄的所得税制。其方法主要有两类:一是允许纳税人在其应税所得中排除一定数量(部分或全部)的储蓄;二是允许纳税人在其应税所得中排除一定数量(部分或全部)的利息所得和股利所得(Feldstein and Feenberg,1983,p.173-210)。当然,这里所谓的储蓄,不仅指在金融机构的储蓄,还包括个人向各种社会保障机构的捐款等。

最后,补充说明以下几点:第一,税收对储蓄的收入效应的大小取决于所得税的平均税率水平,而其替代效应的大小取决于所得税的边际税率高低;第二,高收入者的边际储蓄倾向一般较高,对高收入者征税有碍于储蓄增加;第三,边际税率的高低决定了替代效应的强弱,所得税的累进程度越高,对家庭储蓄行为的抑制作用越大;第四,减征或免征利息所得税,将提高储蓄的收益率,有利于储蓄。

4.间接税对储蓄的影响

正因为所得税直接减少个人的可支配收入和储蓄收益率,许多经济学家认为,在与所得税产生同样多的税收收入的情况下,间接税可能更有利于提高家庭储蓄比率(Due,1970,p.9)。

其原因在于:

第一,间接税虽然会相对减少个人可利用的收入,但它减少的主要是用于消费的收入。

如果一个人没有储蓄,或储蓄的数额比对他征的税少,他别无选择,只能降低消费(除非愿意临时借债)。

结果,主要对低收入阶层和把其收入大部分都用于消费的阶层征税的间接税会大大地降低消费。特别是在储蓄属于契约性质(如保险费)的情况下,减少储蓄是不可能的,间接税最终只能限制消费。

第二,可以证明,间接税在一定程度上增强了家庭的“储蓄能力”(徐东风、郭庆旺,1993)。一般都认为,间接税是累退性质的,至少比直接税缺乏累进性。

基于储蓄的能力和储蓄的倾向都是随着收入的提高而提高的这一假设,可以证明,对高储蓄者来说,税收的累进性越低,留给他的资金越大。因此,间接税有鼓励储蓄的倾向。

第三,在间接税制下,“货币幻觉”(money illusion)也是个重要的因素。人们可能对价格水平不怎么注意,在征收间接税后其消费行为不变。

这样,在他的消费支出中,他承担了全部间接税,而他的储蓄仍然保持不变。因此,间接税在减少消费方面的作用很大(Maurya,1989,p.65-66)。

5.税收对储蓄的影响程度

无论是在理论上还是在实践上,都主张利用税收政策来刺激国民储蓄增加。

那么,税收变化对国民储蓄的影响很显着吗?西方经济学家曾经从税收与国民储蓄(政府储蓄+私人储蓄)的关系角度,来考察税收对储蓄的作用程度到底有多大。

这不仅关系到对税收杠杆的估价与运用问题,更关系到政府在鼓励储蓄方面,应制定范围多广、力度多大的税收政策。

西方经济学家认为,税收在一定程度上可以改变各经济主体(政府、企业、家庭)储蓄行为,但从国民储蓄总量来看,税收的作用不像人们想像的那么大,千万不能高估税收的效应。

其原因在于:

第一,旨在刺激私人部门储蓄增加的税收政策措施,有可能减少了政府预算储蓄,从而使整个国民储蓄不增不减或增加甚微。有些研究表明,政府预算储蓄与私人部门储蓄之间的相互替代性很高。

政府每增加1美元储蓄,私人储蓄就减少57美分(吉利斯等,1989,第357页)。

第二,税收体系内部,各税种之间在鼓励储蓄上有相斥效应。

如果个人为退休和遗产而储蓄,在他们的心目中一直早已确立了某一特定的储蓄积累目标,那么,降低个人为退休储蓄的需要的措施可能极大地影响私人储蓄。社会保障税就是这方面的很好例子。

如果个人把社会保障认为是一种为退休储蓄的形式,他们可能会减少储蓄,数额至少等于他们缴纳的社会保障税,而不管政府是否把这些捐款用于资本形成。费尔德斯坦(Feldstein,1974,p.905-926)曾经估计:在1971年,美国的社会保障制度减少总储蓄大约为38%。

第三,一国储蓄比例的高低,不是由税收因素决定的,而是由其他更为重要的因素决定的。经济学家通过对美国、加拿大、日本、英国等国家的情况进行比较研究发现,美国、英国、瑞典等国家的储蓄比率较低,而日本的储蓄比率很高(Bosworth,1984,p.92),原因在于日本的收入增长率较高,退休人口所占比重较低,年龄在65岁以上者的劳动参与率较高,有限的社会保障体系以及年龄在20岁以下的人口比重较低等。

所有这些因素都是提高储蓄比率的强有力的因素(Feldstein,1980,p.225-244)。。【参考文献】:

Bosworth, B. P. , Tax Incentives and Economic Growth,Brookings Institution,1984.

David, P. A., and J. L. Scadding, 1974, Private Savings: Ultrationality, Aggregation and Dension ' s Law, Journal of Political Economic 82, No.2.

Due, J. F., 1970, Indirect Taxation in Developing Economies, Johns Hopkins Press.

Feldstein, M. S., 1974, Social Security, Induced Retirement , and Aggregate Capital Accumulation, Journal of Political Economy 82.

Feldstein, M. , 1980, International Difference in Social Security and Saving, Journal of Public Economics 14.

Feldstein, M., and D. R. Feenberg, 1983, Alternative Tax Rules and Personal Saving Incentives: Microeconomic Data and Behavioral Simulations.

King, M. A., 1980, Savings and Taxation, in Hughes, G. A., and G. M. Heal, eds., Public Policy and the Tax System,George Allen & Unwin.

Maurya, R. D., 1989, Fiscal Policy and Economic Development in Developing Countries, Chugh Publications.

Please, S. , 1967, Saving with Taxation-Reality or Mirage?,Finance and Development,No.1.

马尔科姆·吉利斯、德怀特·H-帊金斯、辽克尔·罗默、唐纳德R斯诺德格拉新(发展经济学),经济科学女版社1989年中译版,第379页

林武郎(政府资金筹划在经济发展中的地位)、(台湾省)(自自中目之工业)1987年,第6期,第一页。

徐东风、郭庆旺 《论间接税在市场经济中的作用),《财经问题研究),1993年第5期。