财政货币政策搭配

出处:按学科分类—经济 经济科学出版社《公共经济学大辞典》第1076页(11802字)

【内容介绍】:

为了实现宏观经济目标,政府需要同时利用许多政策工具,其中包括财政政策、货币政策、收入政策、投资政策、消费政策等等。

在现代宏观经济学中,财政政策和货币政策被认为是政府抑制通货膨胀或拯救经济衰退的最重要的两大武器。我们着重分析财政政策和货币政策的关系问题,核心在于了解财政-货币政策的协调搭配及其对经济的影响。

1.政策搭配方式

财政-货币政策的搭配方式可分为两类,一类是同向搭配,即扩张性财政政策和扩张性货币政策(“双松”政策)或紧缩性财政政策和紧缩性货币政策(“双紧”政策);另一类是逆向搭配(“松紧”政策),即扩张性财政政策和紧缩性货币政策,或者紧缩性财政政策和扩张性货币政策。政府选择财政-货币政策搭配的不同方式,取决于当时的经济状况和所要实现的政策目标。

“双松”搭配方式 “双松”政策搭配的积极作用在于,扩大总需求,刺激私人投资,促进经济增长。但是,这种政策搭配的问题是:“松”的财政政策有可能产生巨大预算赤字,国债负担增加,对经济发展和社会福利水平的提高有不利影响;“松”的货币政策可能会导致信用膨胀,货币超量发行,引起通货膨胀,不利于经济的稳定和人民生活水平的提高。

“双松”政策的搭配适合于社会总需求严重落后于总供给,或者说存在着相当大的通货紧缩缺口,经济走向低谷的情况。在这种经济情况下,扩张性财政货币政策是正确的选择。

因为,以刺激总需求为作用点的扩张性财政政策,无论是想增加消费还是扩大投资,最终都要表现为增加的货币购买力。如果这时没有采取相应的扩张性货币政策,社会上的货币供给量保持不变或减少,那么,扩张性财政政策所导致的购买力的增加就不能实现,达不到刺激总需求的目的。

同样如果财政政策不适当地配合扩张性的货币政策,那么,这种“松”的货币政策也不能实现刺激总需求的目标。因为,财政政策的某些工具(参量)直接构成国民收入的决定因素,直接制约着个人可支配收入的大小,这些性质在“财政政策乘数”一章中看得很清楚。

正因为财政政策具有这些特点,在经济萧条时期,扩张性财政政策对总需求的刺激效应更直接、更有效。

“双紧”搭配方式 “双紧”政策搭配的积极作用正好与“双松”政策搭配相反,即降低总需求,抑制私人投资,缓解通货膨胀。这种政策搭配的问题是有可能阻碍供给增加,造成经济严重衰退;过“紧”的财政政策所形成的财政盈余造成“财政拖累”,过“紧”的货币政策所形成的资金闲置造成资本浪费,这两种情况都会阻碍经济以更快速度增长。

“双紧”政策搭配适用于总需求大于总供给而出现巨大通货膨胀缺口的经济状况。在严重的通货膨胀时期,只有财政货币政策都是紧缩性的,双管齐下,才能有效地控制住总需求。因为造成通货膨胀缺口因素一般都包含有财政因素和货币因素,所以,在消除通货膨胀缺口时,也必须同时采取财政货币措施方能奏效。如果这两种政策背道而驰,其效果会相互抵消,不能治理通货膨胀。比如,在政府降低财政支出或增加税收的同时,货币当局却在降低利率,那么,财政措施虽然在一定程度上降低了需求,但货币措施使得社会消费特别是投资增加了,社会总需求就不会减少甚至可能增加,加剧通货膨胀。

“双松”或“双紧”政策搭配方式,一般适用于比较极端的经济情况。在正常的经济运行中,虽然时常发生经济波动,但经济仍然是朝着增长的方向发展。

因此,松紧结合的政策配合是政府经常利用的方式。一般来说,在经济中存在通货膨胀但不太严重或经济增长较低但不致于全面衰退的情况下,为实现稳定经济增长,政府应采取松紧搭配的政策。

利用这种政策搭配的关键是掌握好“松”与“紧”的程度。如果“松”、“紧”搭配不当,就有可能出现财政政策的效果把货币政策的反效果抵消,政府采取的财政货币政策没有起到作用,错过经济调整的有利时机;或者“松”过了头而产生通货膨胀,或者“紧”过了头而抑制经济增长。所以,政府的决策水平决定了财政货币政策“松”“紧”搭配程度,而决策水平又取决于决策者对经济形势的科学分析和对财政货币政策优势的正确估价。

至于在何种经济情况下应采取松财政政策紧货币政策,何种经济情况下采取紧财政政策松货币政策,要看政府面临的主要经济问题是什么。

如果解决通货膨胀问题是政策的主要目标,政府应以紧货币政策为主;如果解决低经济增长或产业结构失调问题是主要政策目标,应以松财政政策为主。

2.财政-货币政策的相对效力

在凯恩斯学派经济学中,“需求管理”是政府的主要宏观经济政策。

本节主要分析在封闭性经济条件下,财政政策与货币政策对总需求的影响效力。它们对总需求的影响效力的大小主要通过两方面的作用表现出来。

首先,财政政策和货币政策的变化对总需求曲线的移动产生影响。其次,财政政策和货币政策的变化对IS曲线和LM曲线的移动产生影响,从而影响总需求。

2.1 财政-货币政策与总需求曲线的移动

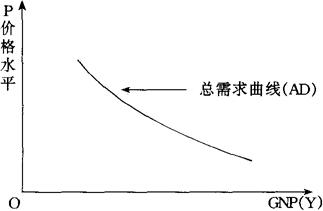

在西方经济学中,总需求(aggreg西方ate demand,AD)是指一个国家花在商品和劳务上的支出总量。从广义上讲,总需求有三个主要的国内组成部分,即消费、投资和政府购买。

总需求曲线表示在某个既定的价格水平上人们的需求是多少。它表明了总需求是价格水平的减函数,也就是说,价格越高,总需求越小。

如果用纵轴表示价格水平,用横轴表示国民生产总值水平,则总需求曲线是价格水平和GNP的不同数值组合。如图1所示。

由于GNP是价格水平的减函数,即价格越高,GNP越低,所以,总需求曲线向下倾斜。

图1 总需求曲线

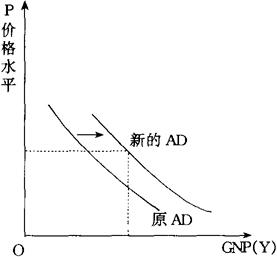

AD曲线向右移动的条件:

(1)货币(M)增加,或

(2)政府支出(G)增加。

财政政策和货币政策的变动都会使总需求曲线移动。财政政策对总需求曲线的影响主要通过财政支出和税收的变动来实现的,货币政策对总需求曲线的影响主要是通过货币供给的变动来实现的。如图2所示。

如果财政支出增加或减税,在某一个价格水平下,总需求就会增加。

同时,政府支出增加或减税,通过财政政策的乘数效应,使国民生产总值增加,最终推动总需求曲线向右移动。相反,如果财政支出减少或增税,总需求曲线就会向左移动。

图2 财政-货币政策与总需求曲线的移动

如果货币供给增加,在某一个既定的价格水平下,总需求提高。较多的货币意味着使货币供求相等的利率较低。较低的利率刺激了投资增加,投资增加又使国民生产总值增加,最终导致总需求曲线向右移动。如果货币供给减少,就会出现上述相反的情况,总需求曲线最终会向左移动。

那么,总需求曲线的移动说明了什么?其经济意义在于:如果总需求曲线向右移动,说明扩张性财政政策和货币政策使国民生产总值在某一既定的价格水平上增加了;相反,如果总需求曲线向左移动,说明紧缩性财政政策和货币政策使国民生产总值在某一既定的价格水平上降低了。

2.2 影响总需求的财政政策和货币政策的相对有效性

财政政策和货币政策的变动对总需求产生的影响效果是有差异的。

西方经济学家认为,在确定财政政策和货币政策的相对效力时,要首先弄清两个最重要的问题。第一,投资需求对利率的敏感程度;第二,货币需求对利率的敏感程度。这两个因素可通过IS-LM曲线的斜率来说明。

财政政策的效力 当政府实施扩张性财政政策时,政府需求增加将通过财政政策乘数效应使国民生产总值增加。国民生产总值的增加又使货币需求增加,即需要更多的货币用于交易。在储备银行不改变货币供给的情况下,利率必然上升。

利率上升,一方面会抵消由于GNP增加而增加的货币需求,另一方面又会减少投资需求,从而抵消一部分政府支出或减税对GNP的刺激作用。如果投资需求对利率的敏感程度很高,利率的上升将会大量降低投资。如果货币需求对利率的敏感程度很低,那么,由于政府支出增加引起的货币需求将使利率猛增(利率敏感程度很低意味着利率必须变动很多)(霍尔和泰勒,1988,第171页)。

此外,财政支出乘数是衡量财政政策效力的一个重要指标。

但是,财政支出乘数能否使财政政策的效力充分发挥出来,同样要受到上述两个因素的制约。如果投资对利率高度敏感而货币需求对利率不敏感,即使财政支出乘数很大,财政政策也无法产生强有力的效果。

与上述情况相反,当政府采取扩张性财政政策时,如果利率上升幅度不大,或扩张性财政政策对利率水平没有多大影响,那么,这种政策对投资的冲击就很小。在这种情况下,扩张性财政政策对总需求就有很强的影响力。

换言之,当投资对利率不敏感而货币需求对利率高度敏感时,财政政策的效力就很强。

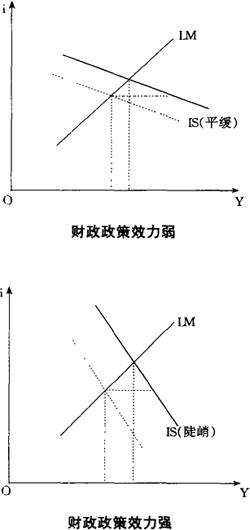

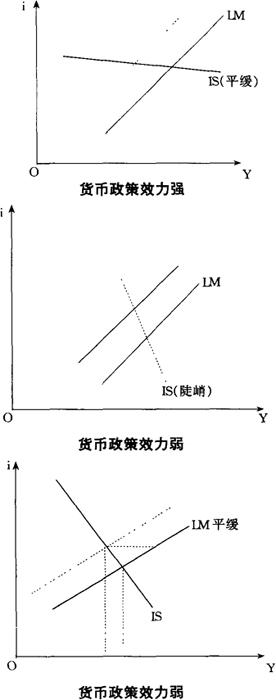

图3利用IS-LM曲线的形状及其移动来展示财政政策效力的强弱。

财政政策的效力与IS曲线和LM曲线的形状有很大关系。当投资需求对利率很敏感时,IS曲线比较平缓,因为利率的较小变化和投资需求的较大变化有关。

相反地,当投资需求对利率不敏感时,IS曲线就比较陡峭。

再看LM曲线的形状。当货币需求对利率很敏感时,LM曲线就比较平缓,因为当货币需求随着收入变化而增加时,利率的很小变化就足以使它减少。

相反地,当货币需求对利率不敏感时,LM曲线就比较陡峭。

当1S曲线比较陡直,或者LM曲线比较平缓时,财政政策的效力比较强。相反,如果IS曲线比较平缓,或者LM曲线比较陡峭,财政政策的效力就比较弱。

如图3所示。

货币政策的效力 货币政策的操作主要体现在货币供给的变化上。

扩张性货币政策或松货币政策是货币供给增加;紧缩性货币政策或紧货币政策是货币供给减少。一项扩张性货币政策如果在货币供给的增加时使利率下降的幅度很大,并且对投资有很大的刺激作用,它对总需求的影响就很大。这种效果产生的条件是:第一,如果投资需求对利率的敏感程度很高,利率的下降就会使投资受到极大鼓励。第二,如果货币需求对利率的敏感程度很低,货币供给的增加使利率下降很大(利率的很小下降就足以把货币需求提高到同较高货币供给一致)。

在这两个条件得到满足的情况下,货币政策对总需求的影响效力就强。

图3 财政政策效力强弱的各种可能性

货币政策对总需求的影响效力也有弱的时候。

如果投资需求对利率的敏感程度很低,利率的下降不会使投资受到很大的刺激;如果货币需求对利率的敏感程度很高,货币供给的增加并不能使利率下降很大。

在这种情况下,一项扩张性的货币政策如果使利率下降较小,或对投资的影响较小,它对总需求的影响就较弱。

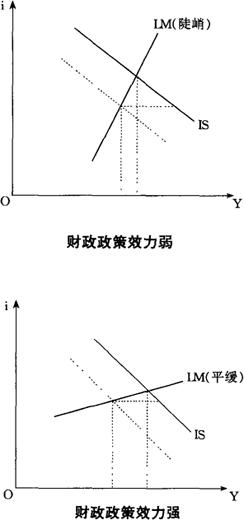

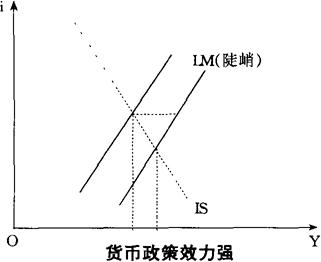

图4利用IS-LM曲线的形状及其移动来展示货币政策效力的强弱。同财政政策一样,货币政策的效力也与IS曲线和LM曲线的形状有很大关系。

如果IS曲线较为平缓或LM曲线较为陡峭,货币政策的效力就强;如果IS曲线较为陡峭或LM曲线较为平缓,货币政策就弱。如图4所示。

图4 货币政策效力强弱的各种可能性

3.封闭性经济体系下财政-货币政策配合

我们利用IS-LM曲线分析在封闭性经济体系下,政府为实现充分就业国民收入水平,财政政策与货币政策哪个更为有效。

3.1 财政政策与货币政策同时有效的情况

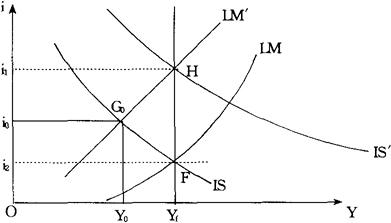

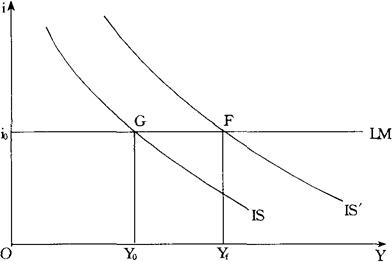

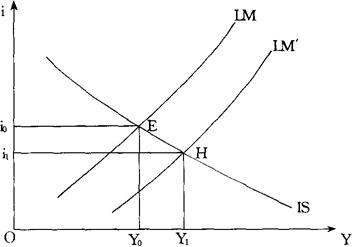

在图5中,如果IS曲线与LM曲线相交于G0,所决定的均衡国民收入水平为Y0,它低于充分就业情况下的国民收入水平Yf。从图5中可以看出,政府可单独使用财政政策,即通过扩张性财政政策把IS曲线向右上方移动,使IS曲线成为IS′曲线。这时,LM曲线与IS′曲线相交于H点。

结果,在利率水平升高(从i0提高到i1)的同时,充分就业国民收入水平也已达成。

政府也可以单独使用货币政策,使LM曲线向右下方移动,成为LM′曲线。LM曲线与IS曲线相交于F点。F点决定了充分就业国民收入水平和利率水平。

也就是说,在货币政策的操作下,在利率水平低于原来的利率水平的情况下(从i0下降到i2),充分就业国民收入水平实现了。当然,政府还可以同时采用财政政策和货币政策,使新的IS曲线和LM曲线在HF区间内相交。

从图中可以看出,财政-货币政策的协调配合,将有助于充分就业的实现。但是,利率水平的升降,取决于这种政策对利率的反应系数以及政策投入的强度。

图5 实现充分就业国民收入的财政-货币政策配合

3.2 财政政策与货币政策失效的情况

西方经济学家认为,如果LM曲线的形状不像图5所示的那样,财政政策和货币政策不一定会同时有效。在宏观经济学中,LM曲线的斜率取决于货币的需求函数。

如果货币需求都是为了交易目的而持有,那么,LM曲线将是一条垂直线;如果货币需求都是为了投机目的而持有,则LM曲线将成为一条水平线,利率水平存在着所谓的“流动性陷阱”(liquidity trap)现象。LM曲线的形状不同,这两种政策的效应也不同。

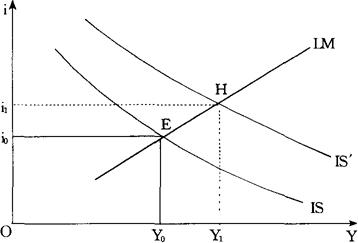

财政政策失效的情况 当LM曲线表现为垂直线时,表示货币的功能只是作为交换媒介,如同古典货币学派的看法一样,这时,政府要想实现充分就业目标,只能借助于货币政策。如果利用财政政策,结果只能是提高市场的利率水平。

这一点可通过图6来说明。

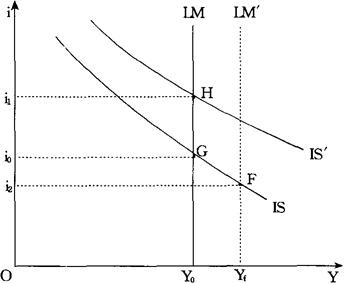

在图6中,IS曲线和LM曲线相交于G点,所决定的国民收入水平为Y0,利率水平为i0。

这时的均衡国民收入水平低于充分就业的国民收入水平Yf。政府在企图把IS曲线移至IS′曲线而采用财政政策时,新的均衡点H决定了新的利率水平为i1,而国民收入水平依然是Y0。因此,在LM曲线是垂直的情况下,扩张性财政政策只能提高利率水平,国民收入水平不会因此而有所改变,财政政策是无效的。

图6 财政政策失效的情况

在这种情况下,政府如果采用货币政策,情况就大不相同了。当政府采用扩张性货币政策时,LM曲线将向右移动,新的LM′曲线与IS曲线相交于F点。它所决定的新的利率水平是i2,新的国民收入水平是Yf。从图中可以看出,政府在单独采用货币政策的情况下,不但利率水平下降了,而且充分就业国民收入水平也实现了。

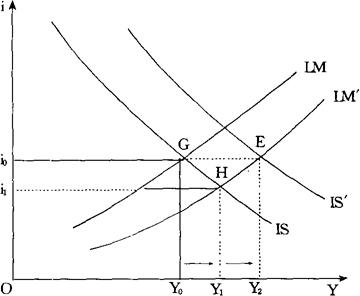

货币政策失效的情况 当LM曲线呈现水平状况时,表示社会上有一最低利率水平,如果利率在该最低水平时,人们愿意无限地持有货币,这时货币需求对利率的弹性无穷大。

在这种情况下,政府采用货币政策将无济于事,只能操作财政政策。这种情况可以利用图7来说明。

在图7中,IS曲线和LM曲线相交于G点,所决定的国民收入水平为Y0,利率水平为i0。这时的均衡国民收入水平低于充分就业的国民收入水平Yf。

政府为使国民收入增加到充分就业下的收入水平Yf,也许采用财政政策,也许采用货币政策。当采用扩张性货币政策时,货币的超额供给在原来的利率水平(i0)下将为民间部门持有,LM曲线不会因为货币供给量增加而有所变动。结果,货币政策没有发挥作用。在这种情况下,政府如果改用扩张性财政政策,将使IS曲线向右移动而成为IS′曲线,IS曲线与LM曲线相交于F点。

该点决定了充分就业国民收入水平,而利率水平没有因此发生变化。可见,由于利率水平不受财政支出增加的影响,故财政支出乘数可以充分发挥作用。

总之,在封闭性经济体系下,为了实现充分就业的国民收入水平,财政政策与货币政策的配合是必要的。而这两种政策的配合是否有效,取决于货币需求函数。

一般来说,LM曲线的斜率越小,财政政策越有效;LM曲线的斜率越大,货币政策越有效。

图7 财政政策有效的情况

4.开放性经济体系下财政-货币政策配合

在开放性经济体系下,一国的汇率制度对财政政策和货币政策的有效性产生重大影响。汇率制度一般分为两种,即固定汇率和浮动汇率。所谓固定汇率是指一国货币对外币值保持不变,除非在基本经济结构失衡的情况下才能改变其汇率。

浮动汇率是指一国货币对外币值由外汇市场的供求自由调整,不以人为政策加以固定。如前所述,财政-货币政策对国民收入和利率水平有直接影响,继而对一国的贸易收支和资本收支产生影响;国际间的资本流动使得财政-货币政策在不同的汇率制度下影响效果也不同。

在浮动汇率制度下财政政策失效 政府为实现充分就业目标,可能采取扩张性财政政策。财政支出增加时,国民收入将增加,利率水平也会提高。

由于利率提高,净资本流入将增加。

在浮动汇率制度下,国际收支总是平衡的,因此,净资本流入表示贸易收支赤字。贸易入超降低了有效需求,从而使财政政策失效。下面用图8来说明。

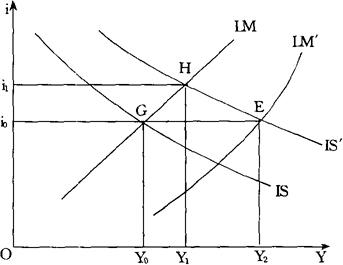

图8 浮动汇率制度下的财政政策效力

在图8中,IS曲线与LM曲线相交于E点,均衡利率水平和国民收入水平分别为i0和Y0。政府为提高国民收入水平而利用扩张性财政政策,使IS曲线向右移动成为IS′曲线。IS曲线与LM曲线相交于H点,该均衡点所决定的利率水平和国民收入水平都有所上升。

由于利率水平的提高,国际资本内流,在浮动汇率制度下将有等额的贸易入超与资本流入相抵消。

而贸易入超会使IS曲线向左移动,退回到原来的均衡位置。因此,均衡国民收入水平Y1实际上是不可能存在的。

也就是说,在浮动汇率制度下,政府利用财政政策实现充分就业目标是十分困难的。

在浮动汇率制度下货币政策有效 在浮动汇率制度下,如果政府利用货币政策来实现充分就业目标,一方面可以使利率水平下降,另一方面还可以使国民收入水平上升。

由于利率水平下降,本国资本外流,通过汇率的变动,将有与资本外流等额的贸易出超发生。

而贸易出超使得IS曲线向右移动,从而使国民收入进一步增加。可见,在浮动汇率制度下,货币政策是有效的。下面利用图9加以说明。

在图9中,IS曲线与LM曲线相交于G点,均衡利率水平和国民收入水平分别为i0和Y0。如果政府利用货币政策,使LM曲线向右移动成为LM′曲线,那么,LM曲线与IS曲线的交点H所决定的均衡国民收入水平为Y1,均衡利率水平为i1,而i0>i1。在浮动汇率制度下,由于利率下降,资本流入增加,汇率下降,导致贸易出超;贸易出超将使IS曲线向右移动,又达到一个新的均衡点E。这时,最后的均衡国民收入水平是Y2。由此可见,在保持国际收支平衡的浮动汇率制度下,扩张性货币政策不但使LM曲线向右移动,而且通过利率的下降作用,使IS曲线向右移动,均衡国民收入水平提高得更多。

图9 浮动汇率制度下的货币政策效力

在固定汇率制度下财政政策有效 在追求充分就业目标下,政府利用扩张性财政政策使IS曲线向右移动。

其结果是一方面国民收入水平提高,另一方面利率水平上升。由于利率水平提高,资本流入将增加,在外汇不断累积的情况下,除非政府采取外汇冻结(sterilization)措施,否则必将通过银行系统产生信用扩张效果,使LM曲线向右移动,国民收入水平进一步提高。

因此,在固定汇率制度下,财政政策显然是有效的。

下面利用图10来说明。

在图10中,IS曲线与LM曲线相交于E点,均衡利率水平和国民收入水平分别为i0和Y0。政府为提高国民收入水平而利用扩张性财政政策,使IS曲线向右移动成为IS′曲线。

IS′曲线与LM曲线相交于H点,该均衡点所决定的利率水平和国民收入水平都有一定程度的上升,分别从i0上升至i1,从Y0上升至Y1。由于利率水平的提高,国际资本将内流,通过外汇累积的增加,导致银行超额准备增加,造成信用扩张。在这种情况下,LM曲线无疑要向右移动,新的LM′曲线与IS′曲线相交于E点。

这一均衡点所决定的国民收入水平更高。

图10 固定汇率制度下的财政政策效力

在固定汇率制度下货币政策失效 在固定汇率制度下,政府采取扩张性货币政策是不能促进充分就业国民收入水平实现的。这是因为,政府利用货币政策一方面可以使国民收入增加,但另一方面也会降低利率。

而利率水平的下降将导致资本外流增加,外汇数量减少,使得货币数量作倍数减少,LM曲线不得不向左移动,回到原来的位置。

图11说明了固定汇率制度下的货币政策的经济影响效果。在图中,IS曲线与LM曲线相交与E点,均衡国民收入和利率水平分别为Y0和i0。政府利用扩张性货币政策使LM曲线向右移动,则新的LM曲线LM与IS曲线相交于H点。

这时的利率水平低于原来的水平,而国民收入水平高于原来的水平。但是,这个均衡点只是暂时的。

因为,利率水平下跌后,资本流出就会发生,银行体系中的外汇累积随之减少,LM曲线因此而向左移动,甚至回到原来的均衡位置E点。这时,国民收入水平又变成了Y0。由此可见,在固定汇率制度下,政府利用货币政策来实现充分就业很难成功。

图11 固定汇率制度下的货币政策效力

5.内外平衡与财政-货币政策配合

从上节的分析可知,在浮动汇率制度下,利用货币政策增加国民收入较为有效,而在固定汇率制度下,财政政策是实现这一目标的有力工具。从各国的实际情况来看,除少数国家试行过短期的浮动汇率外,大多数国家一直实行固定汇率制度。因此,追求充分就业的国家最好还是重视利用财政政策。

但是,一个国家除了要实现充分就业目标外,在稳定经济政策上,还要取得国际收支平衡。这就涉及到为了实现内部平衡和外部平衡,财政-货币政策如何进一步配合问题。

本节主要回顾西方经济学家在固定汇率制度下对此问题的论述。

所谓内部平衡是指国内的总有效需求正好等于充分就业下的总供给。所谓外部平衡是指固定汇率制度下资本净流出等于贸易出超时的均衡状态。

假定国民收入水平由财政政策和货币政策来决定,也就是说,国民收入是财政政策和货币政策的函数;用g代表盈余财政的数量,用i代表利率,则,

Y=Y(g,i) (1)西方经济学家认为,在一般情况下,国民收入是盈余财政的减函数, ;国民收入是利率的减函数,

;国民收入是利率的减函数, 。

。

国际收支余额用B代表,出口净额用E代表,资本外流用F代表,则,

B=E-F=E(Y)-F(i)

一般来说,出口净额是国民收入的减函数, ;资本外流是利率的减函数,

;资本外流是利率的减函数, <0。

<0。

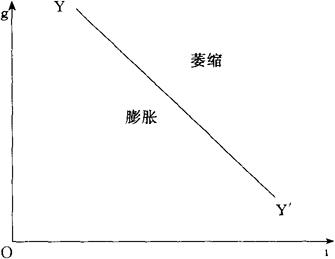

一国为了维持充分就业国民收入水平,若采用的财政政策是增加g,则货币政策就必须降低利率水平。在图12中,YY曲线表示的是在充分就业国民收入水平下,财政-货币政策的组合。由于 ,

, ,因此,YY′曲线的斜率一定是负值,即该曲线是向右下方倾斜的(林华德,1977,第383页)。

,因此,YY′曲线的斜率一定是负值,即该曲线是向右下方倾斜的(林华德,1977,第383页)。

YY′曲线上的任何一点,表示在充分就业水平下的财政-货币政策的各种组合。如果某一点在YY的左下方,表示利率太低,或者财政支出太多,因此经济会出现膨胀现象。

相反,如果某一点在该曲线的右上方,表示利率太高,或者财政支出太少,很可能出现经济萎缩。

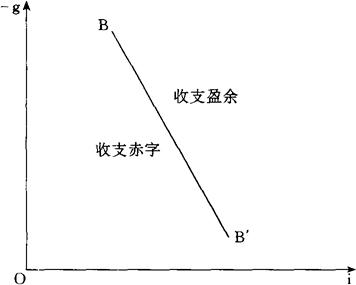

同理,一国为了保持国际收支平衡,若政府增加财政盈余,同时必须降低利率。

因此,国际收支的平衡条件使g和i作反方向运动。这样,以bb曲线表示外部平衡的g和i的各种组合,是一条向右下方倾斜的曲线。但这条曲线的斜度比YY曲线更陡(林华德,1977,第384页~第385页)。

图12 维持充分就业水平的政策组合曲线

在图13中,BB′曲线上的任何一点,表示外部平衡时财政-货币政策的各种可能的组合。

在BB′曲线的右上方,表明国际收支存在盈余,在其左下方会产生收支赤字。

图13 保持国际收支平衡的政策组合曲线

如果把图12和图13组合起来,就可以说明财政政策和货币政策为了实现内外平衡如何进行协调搭配。

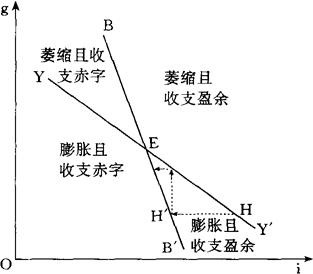

如图14所示,E点是YY′曲线和BB′曲线的交点,表示内部平衡与外部平衡同时达到平衡。

图14 实现内外平衡的政策配合

在图14中,YY′曲线和BB曲线把该图划分为四个区域,表明四种经济状况。

在固定汇率制度下,一国如果实现了内部平衡而存在外部不平衡时,表示实际经济情况在YY′曲线上。例如H点就表示,在内部平衡的情况下,国际收支存在盈余。这时,政府首先应当采取能够降低利率的货币政策,旨在引起资本外流以平衡国际收支,使H点向左移至H′点。在H点上,外部平衡虽然达到了,但又有国内经济出现膨胀的可能性。

在这种情况下,政府可以采用提高财政盈余的财政政策,实现内部平衡。

从上述简单的分析中可以看出,财政政策是解决内部失衡的有效工具,而货币政策是对付外部失衡的有力武器。。【参考文献】:

IS-LM模型与财政-货币政策(IS-LM Model and Fiscal-Monetary Policy)。

郭庆旺、三好慎一郎和赵志耘,1993,《现代西方财政政策概论》,中国财政经济出版社。

霍尔,R.E.和J.B.泰勒,1988,《宏观经济学》,中国经济出版社中译版。

林华德,1977,《财政理论与政策》,(台湾省)东华书局。