实际差价计算法

书籍:新编会计大辞典

更新时间:2018-09-12 11:47:03

出处:按学科分类—经济 辽宁人民出版社《新编会计大辞典》第265页(337字)

亦称“盘存商品进销差价计算法”“盘存商品进销差价倒算法”。

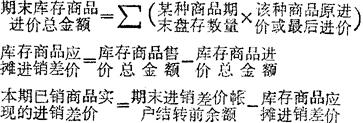

实行售价金额核算的商业企业,根据期末库存商品盘存结果而求得的库存商品应分摊的进销差价,倒算本期已销商品应实现的进销差价的方法。其具体计算可按每种商品,也可按相同差价率的商品类别进行。(1)按每种商品计算的公式为:

(2)按差价率相同的商品类别计算的公式为:

按照上列两式计算求得的已销商品进销差价都比较准确。

但计算手续过繁,工作量过重,平时不便采用。

通常,企业在年内采用综合平均差价率法或分类平均差价率法计算,待年终最后一个月采用此法计算以利调整年内各月计算之误差。