中国的税收管理体制

出处:按学科分类—经济 经济管理出版社《中国涉外税务手册》第4页(1860字)

国家税务总局是国务院主管国家税务工作的职能机构。税务管理主要有两个方面:税收管理体制和税收的征收管理。

一、国内税的税务管理

这一工作由国家税务局系统和地方税务局系统分别进行。

1.全国共设四级税务机构:国家税务总局和省(自治区、直辖市)、地(省辖市、自治州、盟)、县(市、自治县、旗)国家税务局及地方税务局。征收分局和税务所是直接从事税收征收管理的税务机关。征收分局按行政区划、经济区划或按行业设置。税务所按税源分布、经济区划或行政区划设置。

国家税务局系统实行垂直领导的管理体制,在机构设置、人员编制、领导干部管理和经费等各方面,按照下管一级的原则,实行垂直管理。

地方税务局系统:省以下地方税务局实行垂直管理,也就是说,对省(自治区、直辖市)以下地方税务局实行上级税务机关和同级政府双重领导、以上级税务机关垂直领导为主的管理体制,即地、市以及县(市)地方税务局的机构设置、干部管理、人员编制和经费开支由所在省(自治区、直辖市)地方税务机构垂直管理。

2.国家税务局系统负责中央税和共享税的征收管理,包括:增值税,消费税,外商投资企业或外国企业所得税(包括3%的地方所得税),资源税(海洋石油部分),证券交易的印花税,中央与地方所属企、事业单位组成的联营企业、股份制企业的所得税,中央企业所得税,地方银行和外资银行及非银行金融企业所得税,铁道部门、各银行总行、各保险总公司等集中缴纳的营业税、所得税和城市维护建设税。

3.地方税务局系统负责地方税的征收管理,包括:除中央税和共享税以外的其他国内税,即:营业税(不含铁道部门、各银行总行、各保险总公司集中缴纳的营业税),地方企业所得税(不含上述地方银行和外资银行及非银行金融企业所得税),个人所得税,资源税(除海洋石油部分以外),城镇土地使用税,固定资产投资方向调节税,城市维护建设税(不含铁道部门、各银行总行、各保险总公司集中缴纳的部分),房产税,车船使用税,印花税(不含证券交易的印花税),屠宰税,农牧业税,农业特产税,耕地占用税,契税,遗产和赠与税(未开征),土地增值税,及其他地方税种。

4.税收征管法把税收征纳双方在税收管理过程中享有的权利、义务,承担的责任和应遵循的制度,以法律形式规定下来,主要包括:税务登记,账务、凭证管理,纳税申报,税款征收,税务检查和违章处理等。

图1-1 中国税务组织机构图

图1-2 中国国家税务局组织机构图

二、关税管理

这一工作由海关总署系统进行。

1.中国海关担负进出境管理方面的四项基本任务:监管进出境的运输工具、货物、行李物品、邮递物品和其他物品;征收关税和其他税、费;查缉走私;编制海关统计。

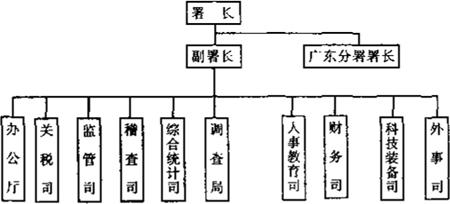

2.中国海关的机构:海关总署统一管理全国海关;直属海关由海关总署直接领导;其余海关由直属海关领导。海关机构的隶属关系由海关总署根据需要确定,不受行政区划的限制。

3.关税的征收。对进口货物征收关税的基本程序是:审定完税价格,确定税则归类和无代价抵偿进口货物的税款处理。对出口货物的征收关税仅限于国家规定的极少数出口货物。

4.关税的基本纳税方式是由接受按进(出)口货物正式进(出)口的通关手续申报的海关逐票计算应征关税并填发关税缴款书,由纳税人凭以向海关或指定的银行办理税款交付或转账入库手续后,海关凭银行回执联办理结关放行手续。

图1-3 中国海关系统组织机构图

图1-4 中国海关总署组织机构图