关税应纳税额的计算、缴纳和退补

出处:按学科分类—经济 经济管理出版社《中国涉外税务手册》第188页(2357字)

在进出口税的计算中,所称进口税包括进口关税、进口环节增值税(简称增值税)、进口环节消费税(简称消费税),其中消费税仅对少数商品征收;出口税只含出口关税一项。

关税税率分为优惠关税税率和普通关税税率。凡原产地属于与我国签订有贸易协定的国家商品,其进口关税税率,使用优惠关税税率,否则使用普通关税税率。

一、税款计算公式

完税价格确定之后,可按下列方法计算进出口货物应缴纳的关税税额。

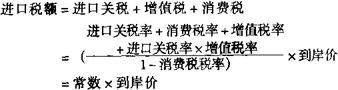

(一)进口关税税额=到岸价格×进口关税税率=进(出)口货物数量×单位完税价格×进口关税税率

(二)

(三)增值税税额=(到岸价+进口关税额+消费税额)×增值税税率

(四)

(五)从量消费税税额=应征消费税的商品数量×消费税单位税额

其中,从量消费税商品计量单位的换算标准(按体积净重计)如下:

啤酒1吨=988升

黄酒1吨=962升

汽油1吨=1388升

柴油1吨=1176升

(六)

其中的“常数”是指按上述公式所计算出来的数,并反映在《进口税计税系数表》中。

二、关税的缴纳期限

1.进出口货物的收发货人或者他们的代理人,应当在海关填发税款缴纳证的次日起7日内(星期日和法定节假日除外),向指定银行缴纳税款。逾期缴纳的,除依法追缴外,由海关自到期的次日起至缴清税款日止,按日加收欠缴税款额1‰的滞纳金。

2.海关征收关税、滞纳金等,除海关总署另有规定的以外,应当按人民币计征。

3.海关征收关税、滞纳金等,应当制发收据。收据格式由海关总署规定。

三、关税的退补

1.有下列情形之一的,进出口货物的收发货人或者他们的代理人,可以自缴纳税款之日起一年内,书面声明理由,连同原纳税收据向海关申请退税,逾期不予受理:

(1)因海关误征,多纳税款的;

(2)海关核准免验进口的货物,在完税后,发现有短卸情事,经海关审查认可的;

(3)已征出口关税的货物,因故未装运出口,申报退关,经海关查验属实的。

海关应当自受理退税申请之日起30口内作出书面答复并通知退税申请人。

2.进出口货物完税后,如发现少征或者漏征税款,海关应当自缴纳税款或者货物放行之日起一年内,向收发货人或者他们的代理人补征。因收发货人或者他们的代理人违反规定而造成少征或者漏征的,海关在三年内可以追征。

3.补税和退税的适用税率:

(1)按照特定减免税办法批准予以减免税的进口货物,后因情况改变经海关批准转让或出售需予补税时,应按其原进口日所施行的税则税率征税。

(2)来料加工、进料加工的进口料、件等属于保税性质的进口货物,如经批准转为内销,应按向海关申报转为内销当天的税则税率征税;如未经批准转为内销的,则按海关查获日期所施行的税则税率征税。

(3)暂时进口货物转为正式进口需予补税时,应按其转为正式进门日所施行的税则税率征税。

(4)对于分期支付租金的租赁进口货物,各期付税时,都应按该项货物原进口日所施行的税则税率征税。

(5)溢卸、误卸货物事后确定需予征税时,应按其原申报进口日期所施行的税则税率征税。如原进门日期无法查明时,可按确定补税当天所施行的税则税率征税。

(6)对由于税则归类的改变、完税价格的审定或其他工作差错而需补征税款时,应按原征税日期所施行的税则税率征税。

(7)对于批准缓税进口的货物,以后缴税时,不论是分期或一次缴清税款,都应按货物原进口日所施行的税率征税。

(8)查获的走私进口货物需予补税时,应按查获日期所施行的税则税率征税。

(9)在上述情况中如有发生退税,都应按原征税或者补税日期所适用的税率计算退税。