与中国签订税收协定的国家

出处:按学科分类—经济 经济管理出版社《中国涉外税务手册》第489页(2928字)

一、与中国签订税收协定的国家

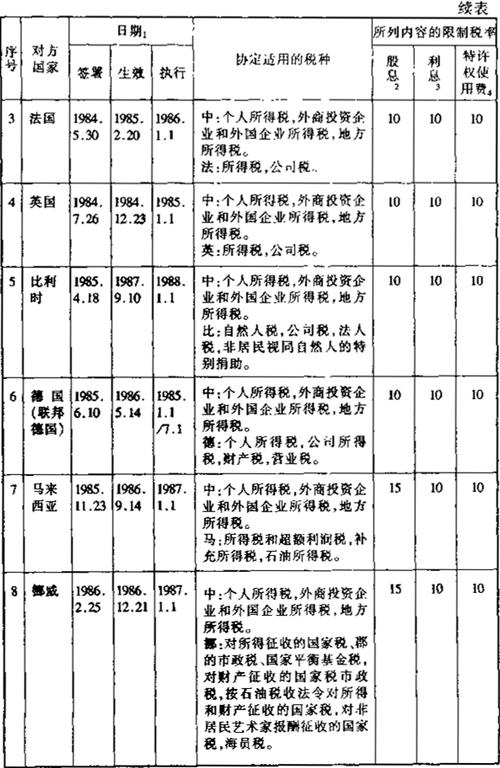

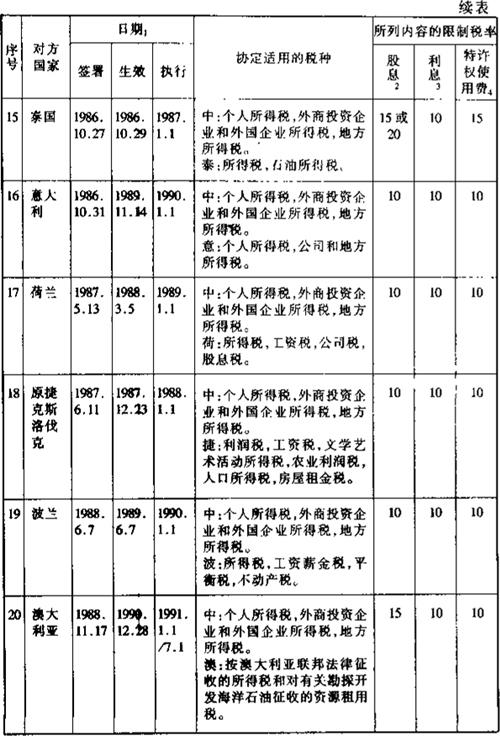

到1997年8月止,中国已同世界上57个国家签订了综合性双边税收协定和单项税收协定,其中,绝大多数税收协定已经生效并开始执行,如下表:

表13-1 中国对外签订避免双重征税协定一览表

注:1.表中所列国家的顺序按协定签署日期的先后排列。表中所列中国同联邦德国、新加坡、瑞典、巴基斯坦、科威特、瑞士的协定经双方商定先于协定生效日期之前执行。

2.仅适用于收款人是股息、利息或特许权使用费收益所有人的情况。

3.仅适用于股息收益所有人是马来西亚居民的情况。

4.不受2所列条件的限制。

5.仅适用于利息或特许权使用费收益使用人为缔约国另一方居民的情况。

此外,中国内地与香港于1998年2月11日在香港特别行政区正式签署了《内地与香港特别行政区关于对所得避免双重征税的安排》的备忘录,并在双方履行各自必要的批准程序后生效执行。

二、税收协定的受益人

根据税收协定,缔约国一方的居民(包括自然人和法人)到缔约国另一方从事投资和劳务,可以享受到该国的一些优惠待遇;并且,对其跨国经营所产生的双重征税问题,在其本国国内税法采取单方面予以消除的同时,也按双边协定的规定,由缔约国双方承诺采用具体方法予以消除,以保护投资者的利益。

关于设在第三国的分支机构享受协定待遇问题。对方国家居民公司设在第三国或地区的分支机构,是该居民公司的组成部门,属于同一法律实体,如果其分支机构来我国从事营业或投资,除了在协定中另有规定(如我国同新加坡在协定第十一条第四款中,对新加坡发展银行取得的利息和中国银行取得的利息给予免税,都限于这两家银行的总行)以外,只要能证明其总公司是对方国家的居民公司,可以享受该对方国家同我国签订的避免双重征税协定的待遇,但其设在第三国或地区的子公司,不得享受该对方国家同我国签订的税收协定待遇。

对派驻第三国工作的人员能否享受协定待遇问题。对方国家的居民个人在第三国或地区受雇或者从事独立个人劳务,或者被对方国家的公司企业派驻设在第三国或地区的分支机构工作,凡是依照第三国或地区税收法律规定的居住期限,已在第三国或地区负有居民纳税义务,即不再享受该对方国家同我国签订的避免双重征税协定的待遇。

三、关于外国企业常驻代表机构是否构成税收协定所述常设机构问题的解释

近期,一些地区询问,在执行《关于对所得避免双重征税和防止偷漏税的协定》及《内地与香港特别行政区关于对所得避免双重征税的安排》(以下称税收协定及安排),判定在华外国企业常驻代表机构(以下称代表机构)中工作的非中国居民个人的纳税义务,确定其工资薪金所得是否属于税收协定及安排所说的“常设机构”负担时,如何判定该代表机构是否构成税收协定及安排所说的“常设机构”,我国有关税收法规规定不予征税或免予征税的代表机构是否不属于“常设机构”。对此,解释如下:

(一)税收协定第五条及安排第一条规定,“‘常设机构’一语特别包括办事处”,但不包括:

1.专为储存、陈列或者交付本企业货物或者商品的目的而使用的设施;

2.专为储存、陈列或者交付的目的而保存本企业货物或者商品的库存;

3.专为另一企业加工的目的而保存本企业货物或者商品的库存;

4.专为本企业采购货物或者商品,或者搜集情报的目的所设的固定营业场所;

5.专为本企业进行其他准备性或辅助性活动的目的所设的固定营业场所;

6.专为本款第1项至第5项活动的结合所设的固定营业场所,如果由于这种结合使该固定营业场所全部活动属于准备性质或辅助性质。

据此规定,代表机构除专门从事上述列举的6项业务活动的以外,均属构成税收协定及安排所说的“常设机构”。

上述列举的6项业务活动中第5项所说“其他准备性或辅助性活动”包括的内容,应由税收协定及安排限定的主管当局确定。因此,凡国家税务总局对此未予明确的,各地税务机关不得自行认定“其他准备性或辅助性活动”的内容。

(二)虽然根据我国内地有关对代表机构征税的法律法规,对一部分从事我国内地税收法规规定非应税营业活动的代表机构,不予征税或免税,但并不影响对其依照税收协定及安排的规定判定为在我国构成“常设机构”,以及依据有关规定对其非中国居民雇员的工资薪金确定是否为“常设机构”负担。

中国政府和外国政府关于对所得避免双重征税和防止偷漏税的协定的基本结构一般如下:

第一条,人的范围;第二条,税的范围;第三条,一般定义,包括对“税收”、“人”等的规定;第四条,居民;第五条,常设机构;第六条,不动产所得;第七条,营业利润;第八条,海运和空运;第九条,联属企业;第十条,股息;第十一条,利息:第十二条,特许权使用费;第十三条,财产收益;第十四条,独立个人劳务;第十五条,非独立个人劳务;第十六条,董事费;第十七条,艺术家和运动员;第十八条,退休金;第十九条,政府职务;第二十条,教师;第二十一条,大学生;第二十二条,其他所得;第二十三条,消除双重征税方法;第二十四条,无差别待遇;第二十五条,协商程序;第二十六条,情报交换;第二十七条,外交官;第二十八条,生效;第二十九条,终止等条款。