价格结构:期货升水和期货贴水

出处:按学科分类—经济 北京出版社;北京出版社出版集团《金属交易手册》第61页(1189字)

LME的价格结构是由一系列的不同交割期之间的价格差额所构成的。近期价格和远期价格间的差额被称作期货升水或期货贴水。由于现货期和3月期是重要的参考点,因此现货期和3月期的价格差额是一个经常被提到的术语,但是在3个月的时间跨度中,不同交割期之间的价格差额是不相同的,而且根据市场形势的变化,当某时间段为期货贴水时,另一时间段则可能出现期货升水。

4.5.1 期货升水

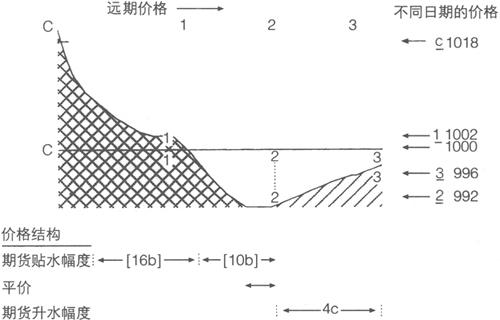

如果近期的价格低于远期的价格,则市场处于期货升水的状态。出现期货升水最常见情况是在需要对过剩的金属库存进行融资时。融资者在扣除利息、仓库租金、保险费和经纪人佣金等各项成本后,通过借入金属的操作仍可以获得高于投资银行同业拆借的回报(详见第8.2节)。在这种情况下,远期价格呈现平稳上升的趋势。下图就说明了期货升水的市场结构:

4.5.2 期货贴水

期货贴水与期货升水相反,在期货贴水的情况下,近期的交割日价格要高于远期的交割日价格。当金属在某一特定时间出现短缺时便会出现期货贴水。这是因为在LME进行交割不存在不可抗力条款,所以在交割期,必须按合约规定履行交割义务。

拥有空头头寸的一方除非拥有可交割的金属现货,或已经拥有与之相匹配的多头头寸,否则,他必须用多头交易头寸来对冲其卖出的义务。如果未能在一个价格水平上购得金属,则他必须提高其报价,直到有持有金属的人或一个拥有多头的交易者做出卖出的决定。他们在特定交割期对金属的需求,将会引起那一时期金属价格的上涨,特别是当金属持有人有意挤压市场而拒绝卖出时,情况就会变得严重起来。

在期货贴水时,不同交割期之间的价格会差距很大。从理论上说,期货贴水的幅度是没有限制的,但期货升水范围则通常受到利息率的约束。在极其特殊的情况下,LME的管理部门偶尔也会规定一个期货贴水的范围,以便维持市场的秩序,因为保持市场的有序性是对LME的法定要求(详见第10章和第12章)。下图说明了处于期货贴水的市场状况:

期货升水和期货贴水会随时发生,而且会出现在价格结构的任何部分,因为他们反映了某个或某些特定日期金属的供求关系。现货交割日或者是临近现货交割日月份的第三个星期三的期货贴水一般幅度较大。第三个星期三是非常重要的日期,因为它们常被用来进行更远期的套期保值和期权操作,所以交易量有时非常大。