套期保值的基本框架

书籍:金属交易手册

出处:按学科分类—经济 北京出版社;北京出版社出版集团《金属交易手册》第109页(1148字)

本部分将介绍套期保值的一些简单原理:在下例中,P代表现货,D代表运送交割,L代表在LME的操作,Cr代表信用条款。

例

如果购买现货+P可以在时间上和现货销售-P相同,则不存在利用LME去防范风险的必要。

如果现货购买和销售之间的定价不能衔接,则现货的购买和销售之间就存在价格风险。

当一定量现货买卖未定价,或买卖的数量不能匹配时,LME就为这种情况提供了一种选择,即对多余的数量买进或卖出。有时,这种行为是可以获利的。

主要的套期保值类型有:

定价行为

现货部分操作LME部分操作

1.卖出套期保值 买 卖

2.买入套期保值——卖 买

3.锁定套期保值—— 买或卖 锁定差额

4.期权——买 买或卖 看跌或看涨期权

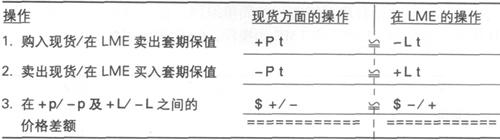

下例只是一个概括性的例子,在后面的例子中将做出更为详细的说明:其中t代表上面P或L的数量。

例

从理论上来说:

·上例1的操作中价格水平是相似的,从而使现货购买价格获得了LME销售价格的保护。

·上例2的操作中相互间的价格水平也是相似的,因此可以进行抵消。

现货的利润或损失(+P/-P)

与在LME出现的损失或利润大体相当(-L/+L)

套期保值的基本概念可以以不同的方式来表达。例如,在第7.7节出现的两个例子中使用了相同的数据。第一个例子使用了套期保值的基本框架,第二个例子试图说明在将来出现的两方面的因素。

上一篇:套期保值的对象和时机

下一篇:金属交易手册目录