交易的识别

出处:按学科分类—经济 北京出版社;北京出版社出版集团《金属交易手册》第263页(4284字)

当一个金属账户中存在大量的金属交易时,很难弄清某一笔交易的来龙去脉,尤其是当LME的交易头寸多次被借入或借出,或存在大量历史价格调期(HPCs)(详见第14.8.2节)、转让、金属交易头寸互换或在清算时过户等操作时。一种解决方法是建立两个或更多的账户(金属账户),将套期保值交易、现货交易与投机交易区分开来。公司的管理者应保证内部控制及内部系统能够适宜地监控全部现货交易和在LME的交易,并且可以用简洁的方法对最初为配合现货交易在LME进行的套期保值交易与此后的交易进行相互对照。对交易行为不能清楚识别将使审计工作变得极为复杂,并且还会使对交易的历史分析变得非常困难。

LME对这类问题的警惕性很高,并且已创立了有针对性的规则,以便当客户把在LME交易头寸从一个经纪人转让给另一个经纪人时,应对各种不同的情形。以某一日的结算价格对现货或到期交易头寸进行转让是允许的。如果事先已达成一致并且以书面形式确认,还可以按原始价格进行转让。按照LME的规则,在HPC时需要交易头寸转让者的董事会提前批准,同时还会对这种类型的交易进行审计。现在HPC已不常见。任何依照合约的最初价格或以当前市场价格而进行的调期或金属交易头寸的互换,都被视为“非市场价格的交易”,对此LME有特殊的规则。因此,各公司在采取行为动前,应同其经纪人或LME一起来查阅当前的规范程序。通常在做出转让之前,经纪人必须见到董事会批准该行为的授权决议和进行该类交易的公司的代表。其他的LME合约转让方式将在14.8.4部分进行总结。

SIB在住友铜事件之后提出并建议:尽管已经要求其会员在达成HPCs之前获得客户董事会或相当层次的确认,但LME仍应当重新考虑继续允许这种惯例存在所带来的成本和利益。

当LME的经纪人已经清楚地意识到这些情况产生于内部控制问题时,一般金属交易公司并未对潜在的危险予以足够的重视,从而须对其管理及监控体系进行相应的审查。

14.8.1 头寸变动导致无法辨认带来的损失

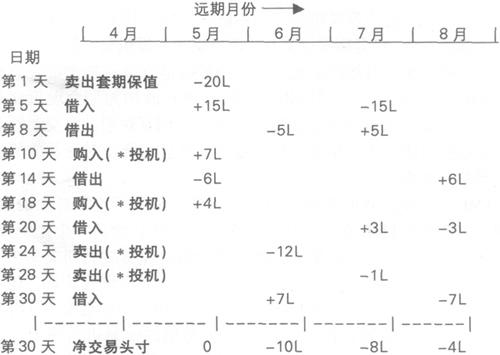

当后来规模不等的调期交易产生后,套期保值及投机的市场头寸会混杂在一起,使得金属账户一团糟。

例

假设:

a)对以现货(场外)形式购入的金属进行套期保值;

b)投机性交易(*投机)被记入同一个账户中。

对例子的评述

最初的-20L套期保值头寸将会无法辨认,因为它已同投机头寸混杂在了一起。例如,在本例中第14天的借出操作是部分对冲最初的套期保值头寸还是对冲第10天投机头寸就很难说清楚,人们可能能够理解这些操作,但它说明了当出现下列情形时,整个状况会变得混乱起来:

·随着日期的进一步延伸,交易数量增多;

·合约规模(合约数量)变大;

·原有的头寸经过了交割期,而未对新的远期交易给予适当或充分的识别或相互对照。

对管理部门来说,清醒地认识潜在的问题,同时通过设置相应的内部系统确保对其进行控制是非常重要的。可以采取如下两种非常有用的方式:a)将套期保值及投机保持在不同的账户中,从而将其分离;b)借助某种相互对照系统将套期保值头寸与相关的现货合约匹配以供参考,特别是当某现货合约的套期保值头寸被对冲或被用于对其他现货合约进行套期保值时。

14.8.2 历史价格调期

在LME实施了必须进行识别、须要交易方董事会的提前批准及事先须对达成协议的文件进行充分的准备等严格的约束条件之后,对历史价格调期(HPCs)的使用急剧减少。虽然在理论上不是不可能达成HPC,但实际上在LME已非常少见了。而在金属行业内部,仍有客户有非常合理的理由将其持有的远期套期保值头寸按原合约的价格展期到新的日期。如果交易者装运了一大批铜,并计划在到货时卖出,为此交易者进行了套期保值。但后来货船延误了,这时交易者可能需要将其原套期保值头寸展期。如果市场已经上扬,当交易者采取借入的操作对在LME的套期保值头寸展期时,在操作时,原交割日将会由于需要支付出现巨额账面差额产生大量现金流出,一些经纪人会根据借入期间的利率作好融资准备,以补偿调整的现金流。

单一情况相对容易把握,但原始套期保值头寸如果被多次展期或在相似的日期还存在其他合约时,它们就会难以辨认。另外,当借入操作时的期货升水或期货贴水因素改变了合约价格,使得目前所持有的头寸价格不再与之相同,而造成其不能顺利获得匹配时,更为复杂的情况就出现了。如果合约并未被专门标注或者它们显示为两个直接合约时,就会被合并在一起,使得对以往操作的审议变得复杂起来,这是因为HPC合约在进行交易时与相同到期日的市场价格不一致。

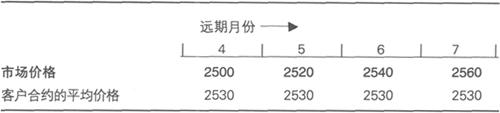

例

为表明HPC的影响。假设:

a)在1月:四月份的卖出套期保值头寸的价格是2500。

b)在4月:现货头寸的转让价格是为适应远期利息率变化而经过调整的原始价格。5月期新的卖出套期保值头寸价格是2800。

c)在5月:当HPC被调整以便适应远期利率时,客户决定将原始的套期保值头寸展期,并且以2700的价格买回4月建立的卖出套期保值头寸。

d)方框中的数字表明,如果依照了正常的结算程序,就会产生账面差额(也就是说,使用4月/5月的结算价格)。

e)本例假设除了每月1%的利息率外,不存在期货升水和期货贴水,4月份的结算价格是2800,5月份结算价格是2700。

对例子的评述

本例的操作过程相对来说是比较容易理解的。但是当存在多次交易,并且不存在或几乎不能进行相互对照来证明交易是HPC时,对过去交易活动的审议或跟踪将变得非常困难。

14.8.3 远期合约价格的混合及平均化

客户可能希望在全部合约价格相同的情况下,对多个不同的远期月份进行套期保值(也就是说,混合了期货升水和期货贴水,经平均后,全部合约为同一个价格)。但如果缺乏对当时操作的具体对照或适当的单据,就会造成与上面相同的问题。

例

14.8.4 LME其他调期方式的概述

内部控制及报告系统必须能够说明其他合理的LME交易头寸调期基本方式,但是像历史价格调期及远期混合价格合约一样,这些方式可能理解起来不是特别容易,或者需要予以特别的关注。具体包括:

·转让

是指一个客户的现有市场头寸从LME的一个会员处转移到另一个会员处。转让操作必须以同一客户的名字记入每一个LME会员的账户,并且只能以当前的市场价格或最原始的合约价格来进行,除非按特殊规则的要求将其视为非市场价格交易。

·清算转换

清算转换是指将客户的全部或部分未交割头寸从LME的一个会员转让到另一个会员,以减少或对冲客户在各个经纪人账户中的交易头寸数量。清算转换的交易价格只能是相关交割期的正式结算价格,而且只能在所涉及的交割期之前的两个营业日内进行。

·金属头寸互换

金属头寸的互换是由LME的两个会员所进行的交易,它们用适宜的LME市场头寸来换取商品金属交易用户交割现货金属的承诺。其条件是在这两个会员的客户中,各自最少要有一个进行商品现货交易的。同时,交易必须以文件形式记录,并在其生效前以LME规定的格式向LME书面报告。另外,该交易只能以当前市场价格或原始的合约价格来进行,除非将其视为非市场价格交易。

·过户

过户是一种交易,即客户同LME的一个会员进行交易,但是却希望其交易头寸的保证金收取或结算过程的安排由LME的另一个会员来负责。过户可以在最后交割期时或在其之前进行。LME规则要求在交易发生之前,会员必须与交易各方达成书面协议。另外,对介绍经纪人(IBs)的参与应按特殊的规则进行管理。

·介绍经纪人

介绍经纪人可能将可能与LME会员交易的人介绍给会员,使他们彼此达成交易,也可能作为客户或其可能的经纪人的代理人。在后一种情况下,介绍经纪人接受其所代理的一方的委托进行转让交易。任何时候,LME的会员必须保证介绍经纪人遵守LME和FSA(SIB/SFA)的全部规定,并应提供清晰的跟踪审计报告以证明这一点。