国际结算的主要结算方式及会计核算

出处:按学科分类—经济 企业管理出版社《涉外会计实用手册》第185页(4580字)

目前各国普遍采用的国际结算方式主要有汇付、托收和信用证三种。

一、汇付

1.汇付的种类及结算程序。汇付又称付款,是指付款人主动通过银行或其他途径将款项交给收款人的一种支付方式。汇付有电汇、信汇和票汇三种方式。

(1)电汇(Telegraphic Transfer简称T/T),是由进口地银行应买方申请,直接用电报通知出口地银行,委托其向卖方付款的一种方式。其具体做法和信汇相同,只是在填写汇款种类时指明电汇即可。这种方式付款人要负担电报费用,但收款人可迅速收到汇款。

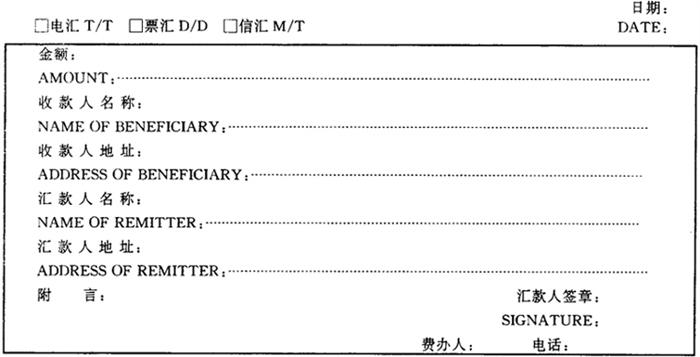

(2)信汇(Mai1 Transfer简称M/T),是指买方将款项交给进口地银行,由银行开出付款委托书以信(一般用航寄)寄给卖方所在地银行,委托其向卖方付款的一种方式。其具体做法是:先由汇款单位开制一式数联的汇款申请书,格式如图表2-8-1所示,填明汇款金额、汇款种类(指名信汇)、收款人名称、地点和汇款附言,经由银行以信的方式将款邮寄给收款人所在地银行,将款交给收款人。

图表2-8-1

中国银行××分行汇款申请书

BANK OF CHINA,ZHENGZHOU BR、 APPLICABION FOR REMITTANCE

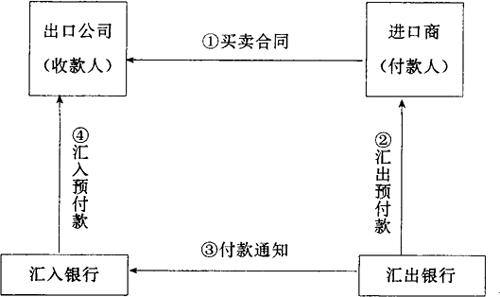

电汇和信汇的核算程序图如图2-8-2所示。

图表2-8-2

信汇电汇结算程序图

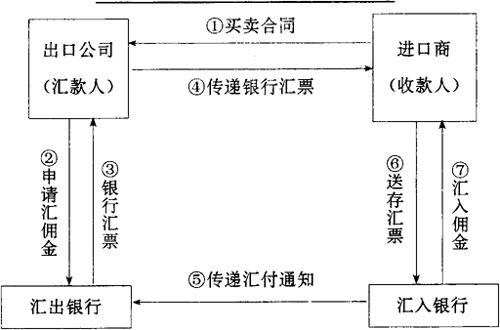

(3)票汇(Demand Draft简称D/D),是由付款人向本地银行购买银行汇票,自行寄给收款人,由收款人或其指定人持汇票向汇票上指定银行取款。一般做法是由汇款的外贸公司开制汇出汇款申请书(指明票汇),送交中国银行,中国银行把汇票开好后交给外贸公司使用。汇票有单张及复张二种。单张通常用于小额汇款。复张汇票有正副本,通常用于数额较大的汇款,这种汇票如果遇到正本遗失或迟到时,可凭副本兑换汇票,正副本应分别邮寄。

国外客户以国外银行的支票和旅行支票来支付或结算小额货款或样品款时,只有在银行接受委托并向国外收妥票款以后才能收帐。预收货款的,应在收妥货款以后办理发运手续。

票汇结算程序图如图表2-8-3所示。

图表2-8-3

票汇结算程序图

由于汇付方式属于商业信用,风险较大,在我国进出口业务中,除对港澳地区及小额出口贸易使用这种方式外,一般只有少数款项结算中使用。如预收货款、结算尾差、索赔理赔等。

2.汇付方式下的帐务处理

(1)收款业务的帐务处理。企业应根据银行转来的收款通知,汇入汇款通知单等,借记“银行存款”科目,贷记“应收帐款”等科目。

(2)付款业务的帐务处理。付款企业应先填写汇款申请书,再根据银行受理的国外汇款回单等有关单据,借记“商品采购”、“应付帐款”等科目,贷记“银行存款”科目。

二、托收

1.托收的种类及结算程序

托收是出口方根据买卖双方签订的经济合同规定出口货物以后,开具汇票(商业汇票或银行汇票),连同全套货运单据,委托出口方银行通过其进口方所在地银行向进口方代收贷款后汇给出口方的一种结算方式。

根据国际惯例托收方式可分为光票托收和跟单托收两种。

(1)光票托收(Clean bill for Collection),是指仅凭汇票而不附任何单据的托收。光票托收多用于收取货款尾欠、样品款、佣金、代垫费用或预收、预付货款等。

(2)跟单托收(Documentary bill Collection),是指凭附有货运单据的汇票进行的托收。跟单托收适用于一般货款支付。跟单托收按货运单据的转移时间又可分为付款交单和承兑交单两种:

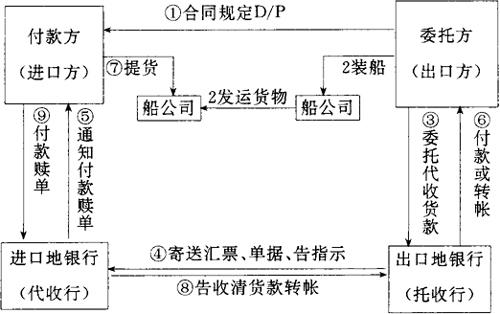

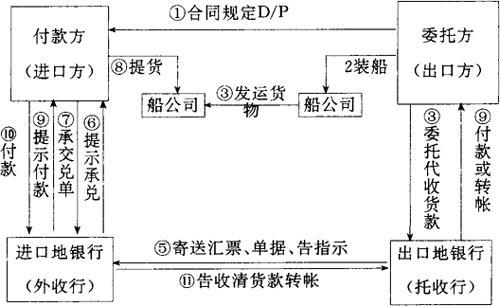

①付款交单(Documents against payment简称D/P)方式,是指卖方的交单以买方付款为条件。在做法上先由卖方发货,取得货运单据,然后开制托收申请书和汇票,连同货运单据交付银行办理托收,并指示托收银行只有在买方付清货款时,才能交出货运单据。付款交单按付款时间不同又可分为即期付款交单和远期付款交单两种。即期付款交单是出口方开具即期汇票,通过银行向进口提示,进口方只有付清货款后才能领取货运提单。远期付款交单是由出口方开具远期汇票,通过代收款银行向进口方提示,由买方承兑后,于汇票到期时付款赎单。但代收银行往往对资信较好的进口方,允许其开据信托收据(Trust Receipt)借取货运单据,先进提货。信托收据是买方银行出具的承诺,所提货物在付款前所有权属于银行及买方愿意承担一切有关责任的书面文件。

②承兑交单(Documents against Acceptance简称D/A)方式,是指卖方的交单以买方“承兑”汇票为条件,买方“承兑”后,即可向代收银行取得货运单据,到汇票到期时才付款。

付款交单(D/P)和承兑交单(D/A)托收结算程序如图表2-8-4和图表2-8-5所示。

图表2-8-4

付款交单(D/P)托收结算程序图

图表2-8-5

承兑交单(D/A)托收结算程序图

上述托收方式是有利于进口方资金周转的一种结算方式。对出口方来说,对保证货款的安全和及时收汇要承担一定的风险。特别是承兑交单方式,如对方资信不好,可能出口后货先提走,收不到货款。因此,在使用时,必须首先考虑国外客户的资信情况和贸易习惯。除特殊情况如试销新小商品、小量交易、样品货款或国外客户有比较特殊关系的情况外,一般应尽量少用或不使用。目前外贸企业出口业务使用承兑交单方式时,需报上级批准。对无证托收逾期未收汇部分,财会部门应及时向银行和业务部门提供资料积极组织催收。

2.托收方式下的帐务处理

企业发出商品后,应先填制寄往国外的托收申请书,并附规定的提货单据向银行办理交单,并根据受理的回单和出口销售发票,借记“应收外汇帐款”科目,贷记“自营出口销售”等科目。

收到银行结汇通知书后,将款项按当天银行买入价,借记“银行存款”科目,借(或贷)记“汇兑损益”科目,贷记“应收外汇帐款”科目。

三、信用证

1.信用证的种类及结算程序

信用证是银行开立的有条件的承诺付款的书面文件。一般由进口方银行(即开证行)根据进口商(即申请人)的请求和指示向出口商(即受益人)开立一定金额,并在一定期限内凭规定的单据付款或承兑汇票的书面承诺。这种结算方式由于开证银行承担了付款责任,属于银行信用,是出口安全收汇的一种比较妥善的结算方式,也是我国现汇结算使用最多的一种结算方式。

目前在国际贸易中使用的信用证,一般是凭跟单汇票(或只凭装运单据)付款的跟单信用证。

(1)跟单信用证的种类。跟单信用证常见的有以下几种:①可撤销和不可撤销的信用证;②即期和远期的信用证;③保兑和不保兑的信用证;④可分割与可转让的信用证。

(2)信用证的内容。信用证的格式和内容,世界各国不一,但其基本内容大体相同,一般有:①基本内容包括:信用证的性质;信用证的号码;开证日期和地点;开证申请人名称及地址;受益人名称及地址;信用证总金额及币别;有效期限和到期地点(指到什么国家和地区到期)。②对受益人的要求,主要有:商品条款,列明商品名称、规格、数量、级别、单价、价格条件包装、唛头等;装运条款,列明装运港、目的港、可否分批装运、转运、集装箱或托盘运输以及对联合运输的有关规定;③对通知行、议付行或代付行的指示条款,对议付行或代付行列明:议付金额、背书条款、索汇等。列明通知行在通知收益人时是否加具保兑。④对跟单及汇票的要求,列明跟单的种类、份数以及对各类单据的要求;汇票列明出票人、付款人、付款期限等。⑤其他条款,主要有开证行名称及签字;开证行担保条件;其他特别条款。

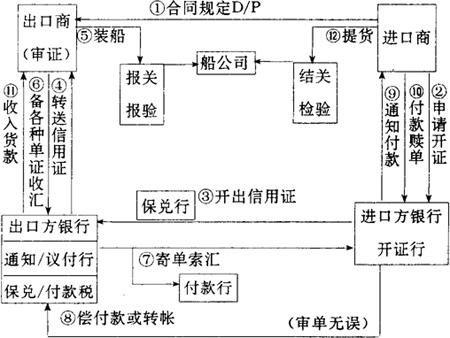

(3)信用证支付货款的程序。信用证支付货款的一般程序是进口方根据合同向当地银行申请开出信用证,直到开证行付款后,又向进口方收回垫款。其一般程序如图表2-8-6所示。

图表2-8-6

信用证(L/C)结算程序图

2.信用证方式下的帐务处理

(1)进口业务的帐务处理。首先向银行申请开证,同时存入银行保证金,借记“其他货币资金——信用证存款”科目,贷记“银行存款(外汇存款)”科目。支付开证手续费时,借记“财务费用”科目,贷记“银行存款”科目。按合同规定由付款行付款时,借记“商品采购”等科目,贷记“其他货币资金——信用证存款”科目。

(2)出口业务的帐务处理。商品装运出口后,持信用证及全套出口单据向银行办理交单结汇时,借记“应收外汇帐款”科目,贷记“自营出口销售”等科目。收到银行转来的结汇通知,借记“银行存款”科目,借(或贷)记“汇兑损益”科目,贷记“应收外汇帐款”科目。