财务状况变动表的编制

出处:按学科分类—经济 企业管理出版社《涉外会计实用手册》第468页(4941字)

一、财务状况变动表概述

财务状况变动表又称资金表或资金来源和运用表。它是根据企业一定时期内各种资产、负债和所有者权益各项目的增减变动,据以分析反映资金的取得来源和资金的流了用途。而企业的资产、负债和所有者权者权益各项目之年以会发生增减变化,不外乎由于企业的投资及理财活动而发秉的。因此,财务状况变动是以资金的来源(流入)与运用(流出)说明企业在一定期间的投资及理财活动,以及其引起的资产、负债及所有者权益的增减变支动。

财务状况变动表不仅反映每项资金的来源及其总数,而且反映每项资金的用途及其总数。这种来源称为理财活动,而用途则称为投资活动,编制财务状况变动表的主要目的在于帮助债权人、投资者,以及其他会计报表的使用者分析企业未来的资金流量提供有关依据。

1.财务状况变动表的编制基础

财务状况变动表能够向会计报表的使用者提供企业一定时期内财务状况变动的全貌、能够说明资金变化的原因及其企业在报告期内的重要财务事项,并对资产负债表和损益表起到了补充说明的作用。

财务状况变动表反映的是企业一定期间资金来源和资金运用情况的会计报表。编制财务状况变动表,首先必须确定其编制基础,即以什么资金概念作为财务状况变动表的编制基础。用不同的资金概念为基础可以编制出不同类型的财务状况变动表。目前,对资金的概念,主要有以下几种:

(1)现金概念。这里的现金不仅仅指库存现金,还包括各种存款(下同)。

以现金为基础编制的财务状况变动表,也可称为现金流量表。

(2)营运(或流动)资金概念。营运资金即为流动资产减去流动负债后的净额。

(3)货币性流动资产概念。货币性流动资产概念中的资金指流动资产中的现金、应收帐款与有价证券,即只用这三个项目的增减编制财务状况变动表。

(4)净货币性流动资产概念。净货币性流动资产概念中的资金指现金、应收帐款与有价证券等货币性流动资产减货币性流动负债的净额。

(5)全部资金概念。全部资金概念是以营运资金为基础,再补充其他不影响现金或营运资金变动的事项。

上述第一、第二种资金概念为传统的概念,用得较多。我国工业企业的财务状况变动表主要是以营运资金为基础编制的,另外再补充一些不影响营运资金动的事项,与全部资金的概念相近。

2.财务状况变动表的格式

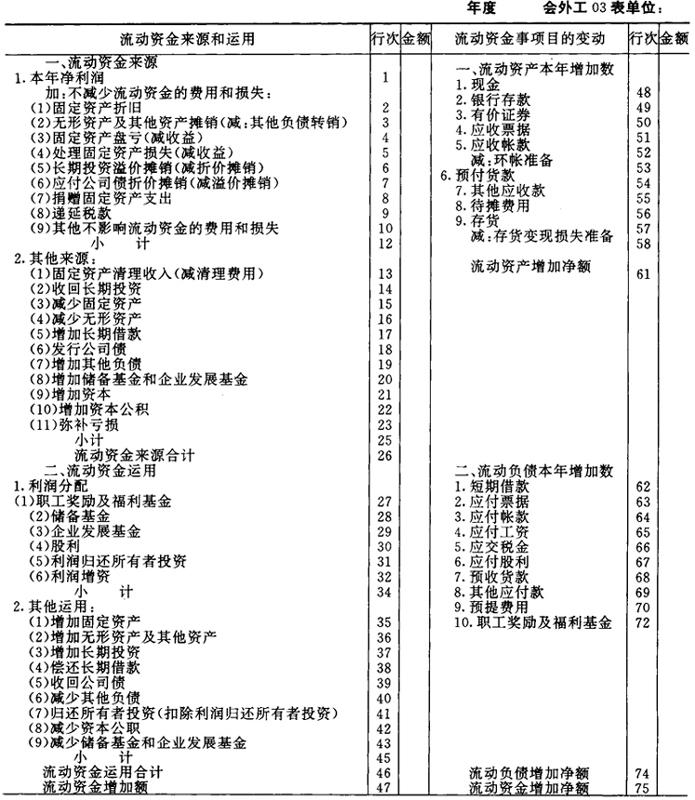

目前,我国工业企业财务状况变动表的基本格式如图表3-12-11所示。

图表3-12-11

财务状况变动表

三、财务状况变动表的编制方法

(1)本表右方“流动资金各项目的变动”的“流动资产增加”各项和“流动负债增加”各项目,直接根据“资产负债表”中各项目的年末数减去年初数后的差额填列。年末数大于年初数的增加,在本表以正数表示;年末数小于年初数的为减少,在本表上以“-”数填列。

(2)本表左方各项目的填列方法。由于本表左方已列出的来源和运用的各项目仅仅是常见的,并未揽括全部,且已列出的各项目各自所包括的范围凭名称难以准确判断。所以,为了正确判断和填列本表左方各项目,必须以一个客观的标准,正确判断何谓流动资金的来源,何谓流动资金运用,这个标准即:凡是引起流动资金增加的业务,都是属于流动资金的来源;凡是引起流动资金减少的业务,都是属于流动资金的运用。具体来说:凡是引起流动资产增加或流动负债减少和业务,都是属于流动资金来源。凡是引起流动资产减少或流动负债增加的业务,都属于流动资金运用。而以下两类业务,不会引起流动资金的变动,在填制本表时必须予以排除。这两类业务是:流动资产和流动负债同时增加或减少和业务;与流动资产或流动负债无关的业务。以下说明左边各项目的填列方法:

流动资金来源类各项目的填列如下:

①“本年净利润”项目,根据“利润表”中的“净利润”项目填列。(如为亏损应以“-”号表示)。

②“固定资产折旧”项目,根据“固定资产及累计折旧表”中的本年折旧额填列。融资租入固定资产的本年折旧,也在“固定资产折旧”项目内合并反映。

③“无形资产及其他资产摊销”(减其他负债转销)项目,反映无形资产及其他资产在本年的摊销额扣除递延投资收益在本年的转销数和筹建期间汇兑收益在本年的转销数或在本年弥补的以前度亏损数后差额。其中,无形资产及其他资产在本年的摊销数,应为“资产负债表”附表4”“无形资产及其他资产表”中的“本年摊销数”栏的合计数。递延投资收益在本年的转销数,应为“利润表”附表7”“营业外收支明细表”中“投资作价收益”项目的本年实际数,筹建期间汇兑收益在本年的转销数或在本年弥补的以前年度亏损数,应根据“筹建期间汇兑损失”帐户的本年借方发生额分析取得。

④“固定资产盘亏(减盘盈)”和“处理固定资产损失(减收益)项目,可分别根据“利润表”附表7”“营业外收支明细表”中营业外收入和营业外支出的有关项目(包括“固定资产盘亏”、“固定资产盘盈”、“处理固定资产损失”、“处理固定资产收益”、“非常损失”)等项目的数字分析填列。

⑤“长期投资溢价摊销(减折价摊销)”项目,反映企业因购买公司债券所发生的折价或溢价在本年的摊销净额。应根据“长期投资”帐户的有关数字分析填列。

⑥“应付公司债折价摊销(减溢价摊销)”项目,反映企业因发行公司债所发生的折价或溢价在本年的摊销净额,应根据“应付公司债溢价与折价”帐户的有关数字分析填列。

⑦“捐赠固定资产支出”项目,可根据“资产负债表”附表2“固定资产及累计折旧表”中的“捐赠支出”项目的“固定资产原价”和“累计折旧”两栏的数字计算填列。

⑧“递延税款”项目可根据“递延税款”帐户本期贷方发生额合计填列。

⑨“其它不影响流动资金的费用和损失”反映不包括在以上项目中的其他不减少流动资金的费用和损失。本项目应根据“营业外支出”科目所属有关明细科目分析填列。

⑩“固定资产清理收入(减清理费用)”项目,是指出售固定资产所得的价款收入,清理固定资产所得的残值收入(包括入库的残料价值)和因固定资产损失而向过失人或保险公司等收回的赔偿款等减去清理费用后的净额,根据“资产负债表”附表2“固定资产累计折旧表”中“清理净收入”栏的合计数填列。

⑾“收回长期投资”和“增加长期投资”两项目,如果只发生一项,可根据“资产负债表”中的“长期投资”项目年末数和年初数的差额填列。如果企业有几笔长期投资,一面收回一笔长期投资,一面又增加一笔长期投资的,就要对“长期投资”帐户的记录进行分析,将收回数与增加数分别填列。

⑿“减少固定资产”项目,反映企业因处置投资而捐赠等的固定资产原价减累计折旧后的净额,可根据“资产负债表”附表2“固定资产原价减累计折旧”两栏的数字计算填列。企业如有拨付给附属企业的固定资产,也在本项目内反映。

⒀“减少无形资产”项目,反映企业因进行长期投资而转出的无形资产的摊余净值,应根据“资产负债表”附表4“无形资产及其他资产表”中“本年减少”栏的合计数填列。企业如有拨付给附属企业的无形资产,也在本项目内反映。

⒁“增加长期借款”和“偿还长期借款”两项目的填列方法可比照上述的填列方法办理。

⒂“发行公司债”和“收回公司债”两项目,反映企业本年因发行公司债而实际收到的款项和企业本年因收回公司债而实际支付款项。应分别根据“应付公司债”帐户和“应付公司债溢价与折价”帐户中本年借贷方的有关数字分析计算填列。

⒃“增加其他负债”项目,一般是指企业本年因进行实物或无形资产投资而产生的递延投资收益,应根据“递延投资损失”帐户的本年贷方发生额分析填列。

⒄“增加资本”项目,应根据“资产负债表”中“实收资本”项目年末数和年初数的差额填列。

⒅“增加资本公积”和“减少资本公积”项目,应根据“资产负债表”中“资本公积”项目年末数和年初数的差额填列。

⒆“弥补亏损”项目,包括企业本年发生的以筹建期间汇兑收益及储备基金弥补的年度亏损数。应根据“利润分配表”中增列的“已弥补亏损”项目的数字分析填列。

⒇“利润分配”各项目可根据“利润表”附表1“利润分配表”中有关项目的数字直接填列。

(21)“增加固定资产”项目,反映企业因购建、投入、捐赠(不包括盘盈)等而增加的固定资产原价减累计折旧后的净值以及企业因建造或安装固定资产而进加的在建工程净支出。应根据“资产负债表”附表2“固定资产及累计折旧表”“本年增加的固定资产”栏中有关项目的“固定资产原价”扣“累计折旧”两栏合计数的差额以及“资产负债表”中“在建工程”项目年末数与年初数的差额合计填列。企业有融资租入或公司拨入的固定资产,也应包括在本项目内。

(22)“增加无形资产及其他资产”项目,应根据“资产负债表”附表4“无形资产及其他资产表”中“本年增加”栏的合计数填列。企业如有公司拨入的无形资产,也应包括在本项目内。

(23)“减少其他负债”项目,一般是指企业本年因进行实物或无形资产投资而产生的递延投资损失,应根据“递延投资损失”帐户的本年借方发生额分析填列。

(24)“归还所有者投资(扣除利润归还投资人投资)”项目,应根据资产负债表“已归还投资”项目本年增加数与“利润归还投资”项目本年增加差额填列。

(25)“减少储备基金和企业发展基金”项目,反映企业经批准用储备基金弥补亏损或用储备基金和企业发展基金转作增资而减少的这两项基金的数额。应根据“储备基金”和“企业发展基金”两帐户本年借方发生额的合计数填列。

企业还可以根据实际情况,在本表中增加或减少项目。