固定资产折旧的核算

出处:按学科分类—经济 企业管理出版社《涉外会计实用手册》第640页(3088字)

一、固定资产折旧概述

1.为什么要进行固定资产计提折旧

固定资产在有效使用年限内不断发生损耗,它的自身价值也随其不断磨损和使用年限增加越来越小,最终导致报废,需要以新的固定资产替代原有的固定资产。由于固定资产是在使用中逐步磨损和损坏的,而固定资产的投资则是一次性的,这就需要对固定资产磨损的这部分价值在银行经营中逐步得到补偿,因此就需要以取折旧的方法逐步得到补偿。

固定资产在使用中损耗的原因:一是有形损耗;二是无形损耗。有形损耗是指银行的固定资产在使用过程中由于使用逐步磨损、风吹、老化、腐蚀等原因造成的损耗;无形损耗是指由于技术进步出现使用效率更高的新设备或由于改进生产工艺,使原有的固定资产价值降低,为了能在竞争中降低成本,使固定资产不到使用年限即提前报废而发生的损耗。因此在计算固定资产折旧时,要同时加以考虑。

2.计提固定资产折旧的范围

银行的固定资产并非都可以计提折旧。哪些固定资产可以提取折旧,哪些不可以计提折旧,应按国家规定处理。

(1)可以计提折旧的固定资产有以下四类:①房屋和建筑物;②在用的各类设备;③季节性停用和修理停用的设备;④以融资租赁方式租入的固定资产和以经营租赁方式租出的固定资产。

(2)不可以计提折旧的固定资产有以下六类:①房屋、建筑物以外的未使用、不需用的固定资产;②以融资租赁方式租出的固定资产和以经营租赁方式租入的固定资产;③提前报废的固定资产;④已提足折旧继续使用的固定资产;⑤破产、关停企业的固定资产;⑥国家规定其他不计提折旧的固定资产。

计提折旧的固定资产的时间按规定,投入使用的固定资产从投入使用的月份的次月计提折旧,停止使用的固定资产,从停止使用月份的次月起停止计提折旧,即停止使用固定资产当月照提折旧。

二、固定资产计提折旧的方法和核算实例

1.固定资产计提折旧的方法

根据制度规定银行系统固定资产计提折旧的方法一般采用平均年限法和工作量法。技术进步较快或使用寿命受工作环境影响较大的固定资产,经财政部批准,可采用双倍余额递减法或年数总和法,现介绍如下:

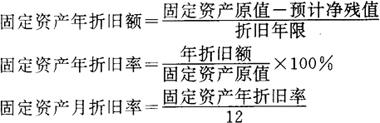

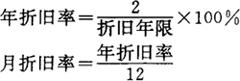

(1)平均年限法

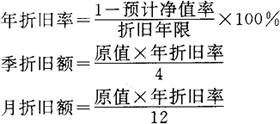

平均年限法又称直线法,是根据固定资产的原始价值减去预计净残值后除以该项固定资产的使用年限来计算折旧率的方法。其计算公式如下:

式中:预计净残值是指预计残料价值减去预计清理费用的净额。

也可用下列公式求得:

式中:预计净残值率是指预计净残值占固定资产原价的比率。一般在3%~5%范围内确定。

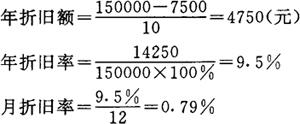

[例16]某项设备原值150000元,预计净残值7500元,规定折旧年限为10年,则年折旧率和月折旧额为:

月折旧额=150000×0.79%=1185(元)

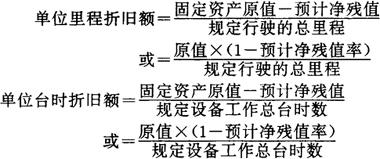

(2)工作量法

工作量法是根据某项固定资产完成工作量来计算折旧的一种方法,这种方法适合使用寿命受工作量影响较大的固定资产。

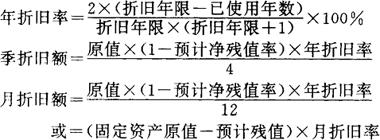

(3)双倍余额递减法

双倍余额递减法是一种加速折旧方法,以平均年限法折旧率的双倍乘以逐年递减的期初固定资产净值以求得各期的折旧费用的计算方法。

月折旧额=固定资产帐面净值×月折旧率

[例17]固定资产1500000元,折旧年限4年,预计净残值为93750元,求每年折旧额。

第一年的年折旧额:1500000×50%=750000(元)

第二年的年折旧额:(1500000-750000)×50%=375000(元)

余类推

各年折旧额计算见图表4-13-5所示。

图表4-13-5 年折旧额计算表(双倍余额递减法)

按现行制度规定,最后两年应按直线法平均计提。

(4)年数总和法

年数总和法是一种加速折旧方法,它是用变率递减的办法计算银行的折旧,每期用递减的折旧率乘以固定资产的原始价值计算当期应提取的折旧额。

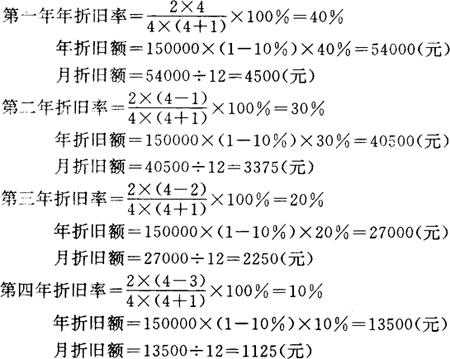

[例18]某项固定资产原值150000元,预计净残值15000元,折旧年限为4年,求每年年折旧额和月折旧额。

各银行系统可按规定选择具体的折旧方法,在开始实行年度前报主管财政机关备案。折旧方法和折旧年限一经确定,不得随意变更。需要变更的,须在变更年度以前,由银行提出申请,报主管财政机关批准。

2.固定资产计提折旧核算实例

固定资产折旧是固定资产在使用中逐渐磨损的价值,应按月(季)摊入经营成本,作为营业费用支出的一个组成部分。其会计分录为:

借:营业费用

贷:累计折旧}人民币

[例19]某外汇银行固定资产原值50000元,月折旧率为0.9%,本月应计提固定资产折旧为50000×0.9%=450(元),其会计分录为:

借:营业费用-折旧费 ¥450

贷:累计折旧 ¥450