利润及其分配的核算

出处:按学科分类—经济 企业管理出版社《涉外会计实用手册》第670页(8566字)

一、利润形成的核算

1.利润的含义

利润是指企业在一定时期内全部收入抵补全部支出后的差额。若企业的收入不足以抵补支出,则其差额为亏损。利润或亏损统称损益,是企业的最终财务成果。对于外汇银行来说,损益的高低不仅会直接影响投资者的利益得失和对债权人的偿债能力,而且还会影响本身的社会信誉和竞争能力。因此,损益问题已日益成为银行经营的核心问题,并也成为现代银行会计的研究重点之一。

既然外汇银行以权责发生制为记帐基础,以收入与费用相互配比为确认原则,因此,对损益的确认要求应为:凡属本期的损益,不论对外收入和费用的款项是否已在本期收付,都应作为本期损益列帐;凡不属本期的损益,即使对外收付款项的行为已在本期实际发生,也不作为本期损益处理。

2.利润总额的构成

企业和利润总额通常有三部分内容构成,即营业利润、投资净收益和营业外收支净额。外汇银行利润总额的构成内容,可用公式表示如下:

利润总额=营业利润+投资收益+营业外收支净额式中:

营业利润=营业收入-营业税金及附加-成本

投资收益是指对外投资收取的投资利润、债券投资的利息收入、股票投资的应收股利等。

由于金融企业的对外投资允许计提投资风险准备,所以投资损失发生时已经冲销“投资风险准备”科目,这时,“投资收益”科目只核算投资的收入,并不核算投资的损失。这与其他企业的投资收益的核算有所不同,其他企业是将投资收益和投资损失合并在同一“投资收益”科目内核算。因此,实际上指的是投资收益抵减投资损失后的净收益。

营业外收支净额=营业外收入-营业外支出

3.利润形成的核算实例

为了核算外汇银行在本年度实现的利润(或亏损)总额,应设置“本年利润”科目。

期末将所有收入类科目的贷方余额转入“本年利润”科目的贷方;将所有支出类科目的借方余额转入“本年利润”帐户的借方;最后在“本年利润”科目中对比收支,结出盈亏,若为贷方余额,为本期形成的利润总额;若为借方余额,则为本期的亏损总额。

年度终了,外汇银行应将本年收入和支出相抵后结出的利润总额,全部转入“利润分配”科目,借记“本年利润”科目,贷记“利润分配-未分配利润”科目,结转亏损作相反分录。年终结转后,本科目应无余额。

以下举简例说明外汇银行利润总额的年终结帐程序和方法。

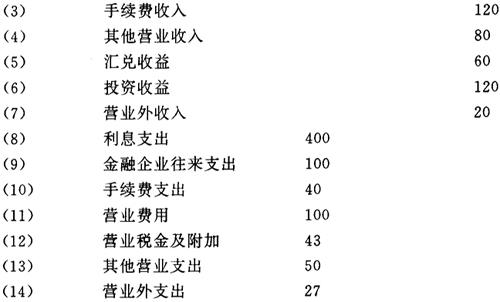

[例1]某外汇银行1994年年末,各损益类科目的余额为:(单位:万元)

年终结转利润作如下会计分录:

借:利息收入 ¥6000000

金融企业往来收入 ¥2000000

手续费收入 ¥1200000

其他营业收入 ¥800000

汇兑收益 ¥600000

投资收益 ¥1200000

营业外收入 ¥200000

贷:本年利润 ¥12000000

借:本年利润 ¥7600000

贷:利息支出 ¥4000000

金融企业往来支出 ¥10000000

手续费支出 ¥400000

营业费用 ¥1000000

营业税金及附加 ¥430000

其他营业支出 ¥500000

营业外支出 ¥270000

“本年利润”科目贷方发生额减去借方发生额为440万元(12000000-7600000),即为全年实现的利润总额。同时,应将其全部转入“利润分配”科目。其会计分录如下:

借:本年利润 ¥4400000

贷:利润分配-未分配利润 ¥4400000

年终决算后,“本年利润”科目的记录如图表4-17-1所示。

图表4-17- 本年利润

现以公式计算验证。

营业利润=营业收入-营业税金及附加-成本

[(1)+(2)+(3)+(4)+(5)]-(12)-[(8)+(9)+(10)+(11)+(13)]

=10600000-430000-6900000=3270000(元)

投资收益=1200000(元)

营业外收支净额=(7)-(4)=-70000(元)

故:利润总额=3270000+1200000-70000=4400000(元)

二、利润分配的核算

1.利润分配概述

外汇银行年度内实现的利润总额即为本年未分配利润。利润分配必须依照国家的有关法令和企业的合同、协议进行,以维护各方的合法权益。

按照《金融保险企业财务制度》的规定,外汇银行利润分配的顺序和内容为:

(1)弥补以前年度亏损。企业发生的年度亏损,可以用下一年度的利润在所得税前弥补,下一年度利润不足弥补,可以在5年内延续弥补。5年内不足弥补的,用税后利润弥补。

(2)交纳所得税。企业利润总额按照国家有关规定作相应调整后,才是应税利润。其调整公式为:

应税利润=利润总额-弥补以前年度亏损-规定扣除项目+纳税应计项目

式中:

规定扣除项目是指税法统一规定的税前扣除项目。目前,主要包括:单项留利和税前还贷利润以及税前分给投资单位的利润或其他单位税后分来的投资收益的已税部分。

纳税应计项目,是指按会计准则应列入成本、费用和损失的项目,而按税法规定不能列入成本、费用和损失的税前扣除项目。主要包括:①超过一定开支标准和范围的业务招待费;②非公益救济性的捐赠支出;③超过计税成本标准的工资支付和利息支付;④超过税法规定标准的加速折旧费;⑤各种税收罚款和滞纳金;⑥其他国家法律、法规规定以外的各种付费。

企业以应税利润为依据,按33%的所得税税率计算并交纳所得税。

(3)企业缴纳所得税后的利润,除国家另有规定者外,应按如下顺序分配:①被没收的财产损失,支付各项税收的滞纳金和罚款,以及中央银行对企业因少交或迟交准备金的加息;②弥补企业以前年度亏损;③提取法定盈余公积金,企业法定盈余公积金按税后利润(减弥补亏损)的10%提取,法定盈余公积金累计达到注册资本的50%时,可不再提取;④提取公益金;⑤向投资者分配利润,企业以前年度未分配的利润,可以并入本年度向投资者分配;⑥未分配利润,利润中应向国家交纳的所得税,以及应向投资者分配的利润,均属于企业的负债;而从税后利润中提取的公积金、公益金,以及未分配利润均属于所有者权益。

2.利润分配的核算实例

为了集中核算企业按规定分配的利润(或弥补的亏损)和历年未分配利润(或未弥补亏损)的结存余额,应单独设置“利润分配”科目,并按分配内容设置“应交所得税”、“盈余公积补亏”、“提取盈余公积”、“应付利润”和“未分配利润”等明细帐,以适应新的利润分配体系。

(1)应交所得税。核算银行按规定计算应交的所得税。每期终了,按规定计算的应交所得税,借记“利润分配——应交所得税”科目,贷记“应交税金”科目,上交税金时,借记“应交税金”科目,贷记“存放中央银行款项”(银行业)或“银行存款”(金融性公司)科目。

实际缴纳税金和上交利润时,采取由总行按照财政部核批的计划分季预缴、预提的办法。预交所得税时,借记“应交税金”科目,贷记“存放中央银行款项”科目,年终决算,按当年实现的利润计算,并与税务机构清算。因少交而补充的税金,按应交税金大于预交税金的差额作与预交时相同的会计分录;因多交而退回的税金,按应交税金小于预交税金的差额作与预交时相反的会计分录,或转作下年度预交税金。

(2)盈余公积补亏。核算银行用盈余公积弥补的亏损。银行用以前年度的利润——盈余公积弥补亏损时,借记“盈余公积”科目,贷记“利润分配——盈余公积补亏”科目。

(3)提取盈余公积。核算银行从税后利润中提取的盈余公积金及公益金。银行提取盈余公积时,借记“利润分配——提取盈余公积”科目,贷记“盈余公积”科目。

(4)应付利润。核算银行应付投资者的利润。计算应付投资者或其他单位、个人的利润时,借记“利润分配——应付利润”科目,贷记“应付利润”科目;实际支付利润时,借记“应付利润”科目,贷记“存放中央银行款项”(银行业)或“银行存款”等科目。

(5)未分配利润。核算银行历年未分配利润或未弥补亏损的结存余额。年度终了,银行将本年实现的利润(或亏损)总帐,从“本年利润”科目转入时,借记“本年利润”科目,贷记“利润分配——未分配利润”科目,如果是亏损,则作相反的会计分录。同时,将“利润分配”科目下其他明细科目的余额转入时,借记“利润分配——未分配利润”科目,贷记“利润分配——应交所得税”等科目。年终结帐后,“利润分配”科目其他明细帐户应无余额,“未分配利润”明细科目的余额即为“利润分配”总帐科目的余额。如果余额在借方,说明企业有未弥补的亏损,如果余额在贷方,说明企业有未分配的利润。

银行年终结帐后,发现以前年度会计事项需要调整以前年度损益的,如果调增上年利润(或调减上年亏损),则贷记“利润分配——未分配利润”科目;如果减上年利润(或调增上年亏损),则借记“利润分配——未分配利润”科目。

[例2](承上例)该外汇银行年末投资收益中100万元系其他单位税后分来的利润;成本中4万元系超标准的业务招待费,6万元系非公益救济性的捐赠支出,10万元系超标准的工资支付和利息支付。本年应交所得税为:

应税利润=440000-1000000+(40000+60000+100000)=3600000(元)

应交所得税=3600000×33%=1188000(元)

假设该银行采用按季预交、年终汇算清交办法,每季预交所得税300000元。则

(1)每季预交时,记:

借:应交税金——应交所得税 ¥3000000

贷:银行存款 ¥300000

(2)年终,计算应交所得税时,记:

借:利润分配——应交所得税 ¥1188000

贷:应交税金——应交所得税 ¥1188000

(3)汇算清交时,收到税务部门退回的多交所得税税额12000元(300000×4-1188000),记:

借:银行存款 ¥12000

贷:应交税金——应交所得税 ¥12000

[例3](承上例)按税后利润的10%和5%分别提取法定盈余公积金和公益金。具体帐务处理如下:

本年计提的法定盈余公积金为:

(3600000+1000000-1188000)×10%=341200(元)

本年应交的公益金为:

(3600000+1000000-1188000)×5%=170600(元)

借:利润分配——提取盈余公积 ¥511800

贷:盈余公积——法定盈余公积 ¥34120

——公益金 ¥170600

[例4](承上例)向其他单位投资人分配利润140万元,其会计分录为:

借:利润分配——应付利润 ¥1400000

贷:应付利润 ¥1400000

[例5](承上例)将“利润分配”总帐各明细帐的余额转入“未分配利润”明细帐,并结转本年利润,其会计分录为:

借:利润分配——未分配利润 ¥3099800

贷:利润分配——应交所得税 ¥118800

——提取盈余公积 ¥511800

——应付利润 ¥1400000

借:本年利润 ¥4400000

贷:利润分配——未分配利润 ¥4400000

年终决算后,“利润分配”帐户的记录如图表4-17-2所示。

图表4-17-2 利润分配——未分配利润

[例6](承上例)年终决算审批时,发现该外汇银行应由职工福利费开支的医务人员工资10000元列入成本,根据决算批复意见应当进行调整。

(1)将医务人员工资转由职工福利费列支,并调整上年利润。其会计分录为:

借:应付福利费 ¥10000

贷:利润分配——未分配利润 ¥10000

(2)调整的利润应补交所得税3300元(10000×33%),补提盈余公积1005元[(10000-3300)×15%]。其会计分录为:

借:利润分配-—未分配利润 ¥4305

贷:应交税金 ¥3300

盈余公积 ¥1005

1995年年初,调整后的“利润分配”帐户记录如图表4-17-3所示。

图表4-17-3 利润分配——未分配利润