厂内银行帐簿组织和会计报表

出处:按学科分类—经济 企业管理出版社《现代企业内部会计实用手册》第345页(3809字)

一、帐簿组织

各责任单位日常发生的经济业务,是通过会计凭证来反映的。但是,会计凭证数量多,又很分散,而且只能零散地反映个别经济业务的内容。为了提供各项系统、分类的核算指标,必须设立一套适合责任会计核算特点的专用帐簿体系,以此满足责任会计核算要求,核算责任业绩。

帐簿,是以会计凭证为依据,全面、连续、系统、分类地记录某一类或全部经济业务的帐籍。

帐簿上承凭证,下启报表,是责任会计核算工作的重要环节。帐簿设得是否科学、合理,直接关系到整个会计核算工作的质量。

实行责任会计的企业,究竟应设计和使用何种帐簿,取决于诸多因素。如企业规模大小,经济业务的繁简,采用的核算形式等等。设立帐簿时,需要遵循一定的原则。

(一)帐簿设立的原则

各责任单位都应根据本单位经济业务的特点和经营管理上的需要,设立一定种类和数量的帐簿。一般说来,设立帐簿应遵循以下原则:

1.责任会计与财务会计相结合原则。在设计责任会计专用帐簿时,应充分考虑责任会计与财务会计相结合的问题。由于采用单轨制核算形式即一套帐,责任会计的帐簿与财务会计的帐簿相互结合,责任会计的有关数据,通过调整、计算为财务会计的相应数据,因此,要使二者帐簿之间相互衔接严密,避免脱节、重复、遗漏,从而保证帐簿的记录全面、系统、正确、完整,及时为企业经营管理提供的所需资料。

2.实用原则。帐簿是由专门格式的帐页组成的,因此,帐页格式的设计是帐簿设计的中心问题。在设计格式时,要本着简便、适用、明了、便于操作的原则,避免繁琐、复杂,要符合各责任单位业务规模和特点,满足经济管理之需要。

3.直接性原则。设立的帐簿应该能直接提供所需要的责任会计报表指标,尽量减少加减拼凑才能编出报表的帐簿资料。

4.便利性原则。设计的帐簿,要便于审核、查阅和保管,要使审核人员审核时,报表与帐簿对照容易,帐簿与凭证数目易找,帐簿的形式便于翻阅和保管。

5.以旧换新原则。以原有财务会计相同性质帐簿为参照物,在原有帐簿基础上增、删栏式,修改为责任会计核算所需要的帐簿形式。

(二)单轨制下责任会计帐簿的设置

1.单轨制下工业企业责任会计帐簿的设置。

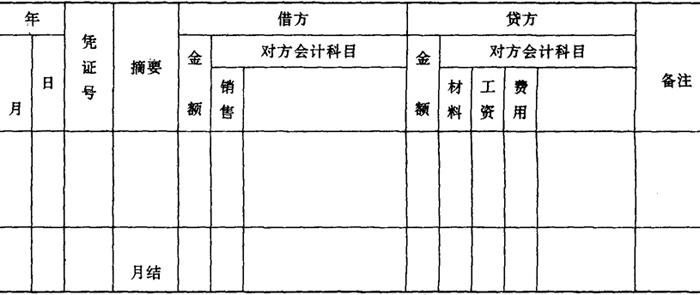

(1)厂内银行应设的帐簿。厂内银行日常会计事项中最频繁、业务量最多的是核算各责任单位的“厂内银行存款”,因此,企业有必要设置“厂内银行存款”明细分类帐。其格式见图表4-61。

图表4-61

厂内银行存款日记帐(多栏式)

(2)各责任单位应设的帐簿。

①按以成本为中心的责任单位设置的帐簿。

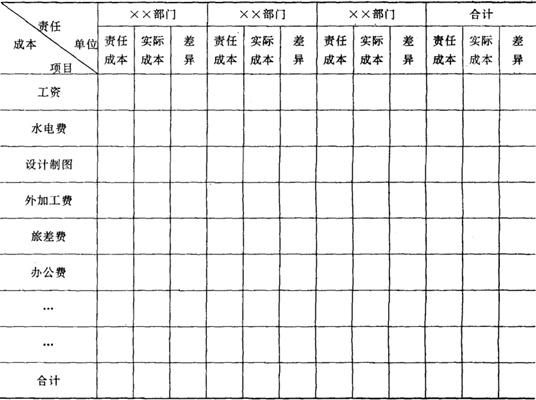

厂部设置的帐不变,但需要增设一些汇总表。见图表4-62至4-63所示。

图表4-62

生产成本——基本车间成本

图表4-63

生产成本-辅助生产成本

图表4-64

制造费用

图表4-65

各部门费用(或管理费用)

财会部门设“管理费用成本差异明细帐”和“全部成本差异总帐”。

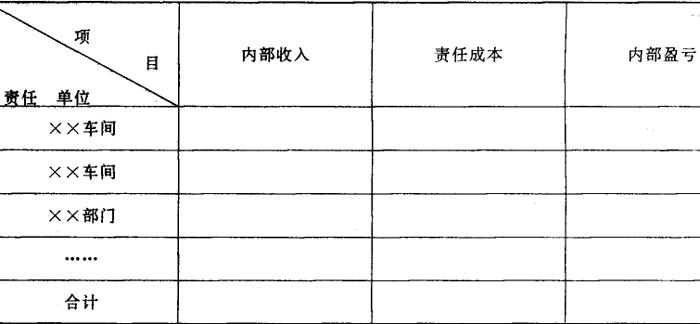

②按以利润为中心的责任实休设置的帐簿。

图表4-66

全部成本差异

图表4-67

全部费用

厂部应设置的汇总表。如图表4-68所示。

图表4-68

内部利润

③按以资金为中心的责任单位设置的帐簿。

厂内银行设置的下拨流动资金明细帐。如图表4-69所示。

图表4-69

下拨流动资金——××车间

二、会计报表

厂内银行的会计报表,是反映企业内部日常经济活动状况和一定时期经营成果情况的内部控制报表,属于企业内部不宜对外公开的商业秘密。在实施会计准则和行业新的会计制度后,企业厂内银行会计报表对于加强企业内部管理,全面准确、深入、细致、及时地反映企业的经营状况,为企业走向市场、参与竞争提供决策依据,将更为重要。

(一)厂内银行会计报表的种类

厂内银行会计报表,根据厂内银行的职能,大体可以分为三类:

1.厂内银行核算报表

是适应厂内银行结算和责任核算需要而设置的会计报表,一般分为两个层次。

(1)厂内银行自身的核算报表

一般受单双轨制的影响,单轨制下可以将新增科目纳入企业财务会计管理报表之中,如财务收支表等,也可设置“科目汇总表”等核算报表;双轨制下可根据厂内银行的核算需要设置,如资产负债表,、利息表、科目汇总表等。

(2)企业内部单位的核算报表

一般受原有会计核算和厂内银行核算的影响,对于分厂车间一般是在原有成本核算报表的基础上增设资产负债表、损益表、科目汇总表等,也就是将原来企业对外报送的报表下放给内部单位并结合厂内银行核算内容要求编报。

2.厂内银行控制报表

是为了发挥厂内银行对企业经内部经济活动,特别是资金运动调控职能的会计报表。如费用预算控制表、资金控制表等。设置厂内银行控制报表,必须从企业内部管理实际需要出发。

3.厂内银行考核报表

主要是为企业内部经济责任制考核服务的,作为内部单位经营业绩的考核奖励和依据,一般可设置内部单位经营成果报表(如内部利润指标完成情况表)等报表。

(二)厂内银行会计报表的编制要求

从会计核算角度讲,会计报表所反映的内容,比凭证、帐簿中的资料更集中直观。作为厂内银行也是这样。为了全面反映企业及单位资金、成本、利润等经营状况和成果,分析检查各项计划的完成情况,考核内部经济责任制指标和完成情况,也必须定期编制相应的会计报表。

编制厂内银行会计报表应做到如下要求:

1.要适应企业内部经济责任制,加强企业管理的需要,为企业参与市场竞争,进行经营决策提供信息依据。

2.要符合会计准则和会计制度的基本规定,集团公司内部的二级法人企业要按照会计制度编制报报表,其他企业内部核算单位的会计报表也要符合会计制度的基本规定,厂内银行会计报表也应与财务会计报表衔接起来。

3.要从企业实际出发,全面、深入、准确、及时地反映企业内部经济活动和资金运动情况,同时,力求简明扼要。