价值工程在洗衣机改造中的应用

出处:按学科分类—经济 企业管理出版社《现代企业内部会计实用手册》第1212页(3912字)

某机械厂原是生产军工产品的企业,在国民经济调整过程中,该厂增加了民用产品的生产,从一九八〇年开始生产航空牌1.5-1型洗衣机。由于该厂技术力量雄厚,设备精良,工艺先进,选材讲究,因此洗衣机质量良好,获得国家颁发的合格证书。但是,由于注重了产品质量,忽视了成本,使单台成本达240多元,而出厂价只有185元,大大亏本。市场预测结果表明,市场对洗衣机需求量很大,该厂将大幅度增加产量。在此情况下,降低成本就成为扩大洗衣机生产的关键。该厂应用价值工程技术,研究和改进洗衣机的功能与成本构成,在保证必要功能的前提下,大幅度降低成本,每台降到160多元,比原先降低了百分之三十多,成为颇受用户欢迎的产品

一、收集资料,分析产品成本

收集情报资料,是开展价值工程的基础工作。只有做到知己知彼,才能有的放矢地开展工作。具体收集以下两方面的资料。

1.市场情况(即企业外部情报)

(1)对国内外四种不同类型洗衣机(即:喷流式、涡卷式、搅拌式、滚筒式)产品的性能、特点、主要资料及基本数据搜集、整理,这样就清楚地了解了本厂产品所具有的优点和不足。

(2)搜集国内同类产品各部件的有关资料,并加以分析和归纳。该厂先后购进六种类型的洗衣机,对不同厂家生产的洗衣机的耗电量、洗净比、漂洗比、电机温升、绝缘耐压及噪声等进行了测试,取得可靠数据。

(3)销售部门搜集了用户对本厂产品的意见,并对这些产见和建议进行登记归类,为产品的改进打下了基础。

2.企业内部情报

主要收集产品成本方面的资料,详细清点了外购件、原材料、各零件的工时定额、材料消耗定额和每小时的实际费用,计算出各零件的目前成本,初步摸清了洗衣机的实际成本。

此外,还收集了有关洗衣机生产所需要的新材料、新工艺等资料,都为以后的工作打下了基础。

二、确定价值分析的对象

1.根据价值工程原则,选择成本高的作为工作对象。画出产品成本构成图,见图1。

图1 产品成本构成图

由图可见,工时费用占39.3%,外购件和材料费分别占总成本的31%和27.5%。这表明,降低工时,提高生产效率,同时对一些设备进行更换,避免造成不必要的过高精度加工零件现象;外购部件和原材料,要严格把关,精心选择,避免使用功能过高的原材料,尽量选用质高价低的,这些是工作的重点。

2.运用ABC分析法进一步分析洗衣机本身各部件的成本。将洗衣机一百多个零件按其成本大小顺序排队,并算出它们各占产品成本的百分比。其中将7元以上的10个零件划为A类,这部分零件占总成本的74.6%;将成本为0.6元-7元的30个零件划为B类,B类占总成本的18.5%;其余60%的零件仅占总成本的6.9%。见表1。根据这些资料绘制巴雷特曲线图,见图2。

图2 ABC图

表1 洗衣机成本比重表

显然,将价值工程重点放在A、B两个区的零件上,特别是A类的10个零件。这10个零件是:电机、外罩、盖圈、内筒、定时器、三角带轮、风扇轮。价值系数大于1的,其因素可能很多,其中之一可能是成本偏低而实际没有达到应有的功能。至于价值系数为0的上盖,只说明它的功能与上述零件的功能相比最不重要,并不等于它可以取消。

表2 FD法计算表

三、功能分析与评价

在上述工作的基础上,对产品进行功能评价,即对每个零件进行功能定义,并绘制功能系统图(图略)。将洗衣机功能划分为四个区:

(1)控制装置;

(2)动力及传动装置;

(3)容器装置;

(4)外观及保护装置。

由功能系统图,更加明确了洗衣机各部分的基本功能及其实现的手段,并可看出,哪些功能是属于多余的,哪些是不足的。例如,设计中多次使用防震胶垫,有几处是多余的。防水板也可在稍作设计改进后取消。同时发现,该机外观功能不足,应予加强。在此基础上进行功能评价。其具体做法是选出成本高的二十个零件进行评价。组织设计员、车间主任、工艺员、生产工人等,利用综合评分法根据各零件的基本功能、辅助功能和外观功能给各零件打分。然后再求出功能系数、成本系数和价值系数。详见功能评价表3。

表3 洗衣机功能评价表

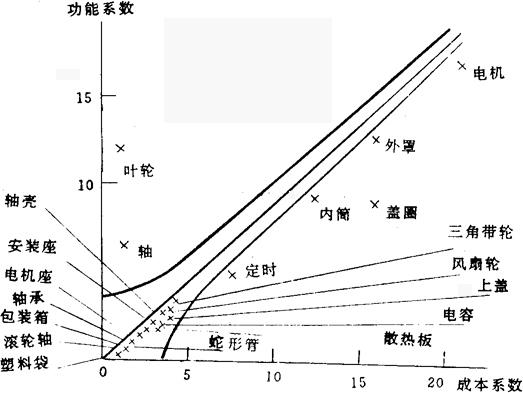

最后,采用最合适区域法,找出第一批需要立即改进的零部件。在绘制最合适区域图时,关键是对区域的确定,原则由大到小。所给曲线方程为:x2-y2=2b=10,即b值为5,见图3。

图3 最合适区域图

四、改进措施的研究与制定

确定价值工程重点对象以后,组织车间、班组工人以及技术、财会、计划、供销等有关人员,从功能和费用两方面及其综合上分析价值系数小的原因,并研究制定改进方案。

盖圈。其价值系数为0.624,小于1较多。其效用是连接内外筒和防腐、封严,起辅助功能作用。原先用1Cr18Ni9Ti不锈钢,每公斤价17.1元,单台材料价格达26.85元,可见存在过剩功能,成本过高。经过群众分析,共提出六个改进方案,见表4。

表4

最后确定选用OCr17材料,每公斤价格6元,用其代用后,单台成本降低17.43元。电机。其价值系数0.879,小于1。其原因是购进价偏高,每台42.6元。该厂成立由技术员、检验员、老工人组成的性能测试小组,将国内八家电器厂生产的十六台样机进行全面测试,进行分析对比,从中选出三种性能好,价格低的作为订货对象。仅此一项使单台成本降低5.08元。

挡水板。其功能只是防止往电机内进水。它装在风扇轮和电机中间,对冷却电机有副作用。经分析,只要稍加大风扇轮的尺寸就可起到挡水、防止电机绕组受潮的作用。因此取消挡水板,单台成本降低1.34元。

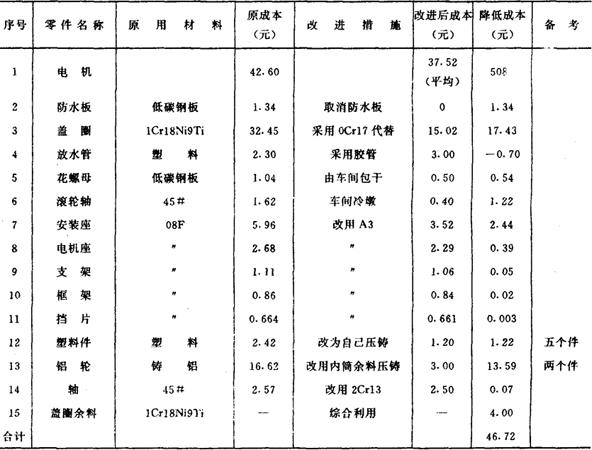

原材料综合利用。例如,洗衣机内筒冲压的下角料经重熔,在低温下加进硅铁8~10.5%,加镁0.17~0.3%配成高强度铝合金,用来铸造洗衣机的皮带轮和风扇轮,节省了铝,降低了成本。铝轮原成本16.62元,改进后仅为3元。其它部件降低成本见表5。

表5 降低洗衣机成本的具体措施明细表

此外,改革加工工艺。将冲压内筒的军品线上的冲床换掉,用三台双动冲床代替,设立了内筒生产线,大大提高了效率,降低了工时费用。在自动烤漆线、外壳流水线、总装生产线进行了调整,购进新设备,单台工时由原来的39小时下降到27小时(冰花漆)或25小时(烤漆)。工时定额下降40%以上。

五、改进方案的评价

改进后的方案是否可行,需从功能、成本与经济效益三方面进行评价。功能。经过功能分析,除去某些零件的过剩功能,保证了洗衣机的必要功能。成本。与改革前相比较,单台成本大幅度下降,见表6。

表7 价值分析前后,洗衣机成本对照表

经济效益。价值工程是一项花钱少,见效快,经济效益明显的科学管理技术。该厂以改革费用5,000元,年产20,000台计,经济效益如下:

节约资金=(原成本一现成本)×年产量-改革费用

W=(247.90-163.50)×20000-5000(元)

=1683,000(元)