期货管理

出处:按学科分类—经济 上海人民出版社《金融工具手册》第590页(12835字)

期货管理是指实物商品、金融资产和外汇的期货和远期合约的积极交易。期货管理行业的目的是使投资者能够从期货价格的变化获利。在本章中,我们将讨论期货管理作为投资工具的用途。

行业基本知识

期货管理行业是另一种基于技术的投资风格。投资经理试图利用他们的专业知识以及对购买和出售期货及远期合约的真知灼见获取收益。这些期货经理通常辩论,他们的超群技术是其从期货市场获取丰厚回报的关键因素。

投资者可以通过三种方式接触期货管理行业的基于技术的投资:公募商品基金、私募商品基金和个人资金管理账户。商品基金是为投资于期货市场将数个投资者的资金汇聚起来的投资基金。它们在结构上与对冲基金相似,并被认为是对冲基金市场的一个子领域。

每个商品基金都必须由一个一般合伙人管理。通常,商品基金的一般合伙人必须在商品期货交易委员会(CFTC)和全国期货协会(NFA)注册为商品基金经理(Commodity Pool Operator,CPO)。然而,这个一般规则也有例外。

公募商品基金以类似于共同基金向公众出售股份的方式对一般公众开放。公募商品基金在向投资者销售商品基金股份前,必须先向证券交易委员会(SEC)提交募股登记书。公募商品基金的一个优势是较低的最低投资额和较高的流动性(套现能力)。

私募商品基金是向拥有高额净资产的投资者和机构投资者出售的,以避免SEC的繁琐注册要求和(在某些情形中)CFTC的繁琐报告要求。在其他方面,它们的投资目标与公募商品基金相同。私募商品基金的优势通常是较低的经纪佣金以及在实施投资策略和从期货市场获取超额收益率方面的更大的灵活性。

商品基金经理(无论是公募商品基金还是私募商品基金)通常雇用一个或多个商品交易顾问(Commodity Trading Advisor,CTA)管理商品基金中的资金。CTA是期货市场中的专业基金经理。

与CPO相同,CTA在为商品基金管理资金前,必须先在商品期货交易委员会和全国期货协会注册。在一些情形下,期货管理的投资经理同时注册为CPO和CTA。在这种情形下,商品基金的一般合伙人也可以担任其投资顾问。

最后,富有投资者和机构投资者可以在单独管理的账户中直接将资金交给CTA。这些独立账户的优势是:它们具有定义范围狭小和具体的投资目标,并且对投资者完全透明。

CTA可以投资于在交易所交易的期货合约和远期合约。远期合约具有与期货合约相同的经济结构,但两者有一个区别:远期合约是在场外交易的。远期合约是不在期货交易所交易的私下协议。因此,它们的条款可以显着不同于交易所上市期货合约的标准条款。远期合约实现了与期货合约相同的经济目标,但具有可量身设计条款的灵活性。

期货管理的历史

随着芝加哥期货交易所(CBOT)于1848年的建立,有组织的期货交易于19世纪初开始在美国出现。CBOT是由82家谷物贸易商创建的,首个交易场建立在一家面粉店的楼上。最初,它是一个现货市场,谷物交易商在这里购买和出售面粉、牧草种子和干草。

1851年,美国出现了远期交割3000蒲式耳玉米的最早的期货合约。两年后,CBOT建立了第一种标准的玉米期货合约。自此以后,CBOT的全部重心都放在了主要生长于中西部的农作物的期货合约上:玉米、小麦和大豆。因此,商品期货交易所最初是由谷物生产商和收购商为对冲与农作物的收获和出售相关的价格风险创建的。

其他期货交易所是出于类似的原因建立的。例如,芝加哥商品交易所(CME)交易家畜的期货合约。芝加哥曾一度因其牲畜围栏出名,猪群和牛群都在这里被赶到市场上。牧场主和收购商都到CME对冲收购和出售猪牛的价格风险。

其他交易所为纽约商业交易所(NYMEX),能源产品的期货合约在这里交易。纽约商品交易所(现为NYMEX的COMEX分部)交易贵金属和工业金属的期货合约。纽约咖啡、糖和可可交易所交易咖啡、糖和可可的期货合约(还可能有其他什么吗?)。纽约棉花交易所交易棉花和冰冻浓缩橙汁的合约。(1)堪萨斯城期货交易所交易小麦和金融产品(如价值线股指)的期货合约。

在过去多年中,某些商品脱颖而出,其他商品则逐渐衰落。例如,取暖油期货合约曾一度因投资者兴趣的缺乏在NYMEX被列为不活跃的合约。在很长时期内,取暖油的价格十分稳定,投资者对取暖油价格风险的对冲几乎毫无兴趣或需求。接着,1973年的阿拉伯石油禁运发生了,这种合约迅速焕发了活力,其他能源期货合约也同样如此。

另一些期货合约则逐渐衰落下去,因为它们对美国经济的促进作用很小,如在1869年至1970年期间于CBOT交易的黑麦期货和在1885年至1940年期间交易的大麦期货。大麦和黑麦在食物成品中的有限的重要性导致了这些期货合约的最终消亡。

随着美国财富的增长,一种新的期货合约变得日益重要:金融期货。1975年,CBOT引进了首个基于政府国民房产抵押贷款协会的房产抵押贷款凭证的金融期货合约,期货市场自此发生了巨大变化。两年后,CBOT又于1977年引进了美国财政债券的期货合约。如今,这是在全球交易最为活跃的期货合约。

为对冲金融风险、而不是商品价格风险设计的期货合约的创建为交易员、分析师和投资组合经理打开了一个全新的资产管理渠道。如今,金融投资者涌向期货交易所对冲其投资组合的可能性要大于谷物收购商为对冲商品价格风险交易期货合约的可能性。自1975年以来,越来越多的金融期货合约开始在期货交易所上市。例如,1997年,道琼斯30工业公司的股指期货和期权首次在CBOT上市。S&P500股指期货和期权(首次于1983年上市)是在CME交易最为频繁的合约。此外,CME还于20世纪70年代引进了外汇期货合约(它们最初在国际货币市场上市)。

随着金融期货合约的出现,越来越多的期货管理交易策略也诞生了。然而,期货管理产品的历史可以追溯至50多年以前。

首个公募期货基金于1948年开始交易,并且一直活跃至20世纪60年代。这只基金创建于金融期货合约发明以前,因此交易的主要是农产品期货合约。该基金的成功带动了其他大量期货管理工具的出现,一个新的行业诞生了。

期货管理行业已从1985年的仅10亿美元的资产管理规模发展至2000年350亿美元的期货管理产品投资规模。2000年股市向更为理性的定价的回归帮助驱动了投资者对期货管理产品的兴趣的增长。然而,期货管理产品仍只是规模估计为4000至5000亿美元的对冲基金市场的一小部分。但是,与对冲基金市场相比,在期货管理行业中几乎不存在容量问题(最好的对冲基金是不对新投资者开放的)。

与对冲基金相似,CTA和CPO也收取管理费和业绩费。标准的“1和20”(1%的管理费和20%的激励费)同样适用于期货管理行业,尽管管理费可以在0%至3%之间,激励费的范围为10%至35%。

不幸的是,在20世纪70年代初以前,期货管理行业在很大程度上是不受监管的。任何人都可以就商品期货投资的优点为投资者提供咨询,或为投资于期货市场成立基金。在认识到这个行业的发展及其监管的缺失后,美国国会于1974年发布了《商品交易法》(Commodity ExchangeAct,CEA),并创建了商品期货交易委员会(CFTC)。

在CEA中,国会首次定义了商品基金经理和商品交易顾问这两个术语。此外,国会还制定了财务报告、发行备忘录披露和簿记的标准。国会还要求CTA和CPO在CFTC注册。最后,在建立了全国期货协会(NFA)以作为期货管理行业的指定自我监管组织后,国会还要求CTA和CPO定期接受教育培训。

如今,期货管理交易有四个大类:农产品、能源产品、金融和金属产品,以及外汇产品。在考察这些产品类别以前,让我们先回顾研究者早前对期货管理行业所作的研究。

早前的经验研究

研究者在期货管理方面有两个主要问题:

1.投资于期货管理是否会改善投资组合的业绩?

2.期货管理产品是否能创造稳定的收益?

有关期货管理产品是否为一种可行投资的证据模棱两可。Elton、Gruber与Rentzler在三项独立的研究中考察了公募商品基金的收益率。(2)他们在第一项研究中得出了公募商品基金在作为独立投资和被添加至含股票及/或债券的投资组合的情形下都不具有吸引力的结论。在第二项研究中,他们发现在公募商品基金的发行说明书中报告的历史收益率数据并不能预示这些基金在上市后实际赚取的收益率。事实上,他们得出了业绩差距如此之大,以致发行说明书中的数据具有严重误导性的结论。在最后一项研究中,他们未发现任何支持在股票与债券投资组合中添加商品基金的证据,也未发现商品基金提供了对通货膨胀的良好对冲。最后,他们发现公募商品基金的收益率分布具有负偏度。因此,商品基金赚取高额负收益率的机会要大于赚取高额正收益率的机会。

Irwin、Krukemeyer与Zulaf(3)、Schneeweis、Savanyana与McCarthy(4)以及Edwards与Park(5)也得出了公募商品基金在作为独立投资和被添加至股票与债券投资组合的情形下都几乎未为投资者提供任何价值的结论。然而,Irwiin与Brorsen发现,公募商品基金扩大了有效投资边界。(6)

对私募商品基金而言,Edwards与Park发现等额加权商品基金指数的夏普比率足以证明它们可作为具有吸引力的独立投资或多元化投资组合的一部分。(7)Schneeweis等则得出了以下结论:私募商品基金作为独立投资不具有价值,但它们值得被添加至股票与债券投资组合中。(8)

在CTA管理的独立账户方面,McCarthy、Schneeweis与Spurgin(9)发现,将资金配置给等额加权的CTA指数能够为股票与债券投资组合提供具有价值的多元化好处。Schneeweis、Spurgin与Potter在随后的研究中发现,将投资组合的资金配置给以美元加权的CTA指数将使投资组合具有更高的夏普比率。(10)Edwards与Park发现,等额加权的CTA指数在作为独立投资和被添加至多元化投资组合的情形下都具有良好的表现(11)。

任何投资的一个重要方面都是其收益率在不同时期的可预测性。假如收益率是可预测的,那么投资者就可以选择一贯具有超群业绩的商品基金或CTA。研究者已为确定收益率的可预测性和稳定性花费了大量的时间和精力研究期货管理行业。不幸的是,结果并不鼓舞人心。

例如,Edward与Ma发现,一旦商品基金通过注册公开发行上市后,它们的平均收益率就变成了负数。(12)他们得出结论:商品基金在上市前的交易业绩对投资者的公募商品基金选择几乎毫无用处。McCarthy、Schneeweis与Spurgin的研究(13)、Irwin、Zulauf与Ward的研究(14)以及Elton、Gruber与Renzler的三项研究(15)支持了在期货管理的历史收益率数据中缺乏可预测性的结论。事实上,Irwin等得出了根据良好的历史业绩选择CTA的策略可能并不比随机选择CTA的幼稚策略更好的结论。

总而言之,研究者先前对期货管理的研究并无定论。没有证据表明公募商品基金在作为独立投资或多元化投资组合的组成部分的情形下提供了任何好处。然而,证据确实显示,私募商品基金和CTA管理的账户可以是多元化投资组合的具有价值的补充投资工具。尽管如此,期货管理行业的业绩持久性问题仍未得到解决。目前,反驳业绩持久性的证据要多于支持这个结论的证据。

在下一小节中,我们将通过考察不同CTA投资风格的收益率分布,开始分析期货管理行业的业绩。接着,我们将考虑期货管理提供损失风险保护的可能性。

期货管理的收益率分布

与对冲基金和被动式商品期货的分析相似,我们将考察期货管理的收益率分布。我们将利用巴克莱期货管理指数确定数种期货投资风格的收益率特征。

假如期货管理产品的收益率具有正偏度,那么它们可以是良好的投资工具。考虑这个概念的一个方法是:它与拥有财政票据外加彩票相似。投资者能稳定地获取低水平、但大于零的收益率。然而,极端事件会偶尔发生,CTA能够从期货价格的变化获利。这将导致收益率的正偏。

为了分析期货管理投资的收益率分布,我们利用巴克莱CTA期货管理指数。该指数将CTA领域划分为四个主动式交易策略:(1)积极交易农产品期货的CTA,(2)积极交易外汇期货的CTA,(3)积极交易金融和金属期货的CTA.(4)积极交易能源期货的CTA。

期货管理交易员拥有一个目标:利用价格趋势。大多数CTA都被认为是趋势追随者。通常,他们会考察商品价格的各种移动平均,并试图确定价格是会继续上升还是下降,然后开展相应的交易。因此,使期货管理行业有别于其他行业的因素并不是投资策略,而是CTA和CPO应用其趋势追随策略所在的市场。(16)

在本章中,我们将利用Mount Lucas管理指数(MLMI)作为判断CTA业绩的基准。MLMI是一个被动的期货指数。它运用一个机械和透明的准则利用期货市场的价格趋势。它不代表主动式交易。相反,它根据商品期货市场中的最新价格趋势运用一个前后一贯的准则购买或出售期货合约。此外,MLMI的投资横跨农产品、外汇、金融、能源和金属期货领域。因此,它提供了可用以考察四个期货管理策略的良好基准。

图32.1显示了MLMI的收益率分布。这个分布具有负偏度。因此,简单或幼稚的趋势追随策略将生成低于中值的负收益率观察值比高于中值的正收益率观察值为数更多的收益率分布。我们在考察期货管理策略的收益率分布时,需要记住这些收益率是从主动式管理产生的。证明技术的一个因素是将收益率分布从负偏转为正偏的能力。因此,假如CTA事实上的确技术高超,那么我们将预期看到正偏的收益率分布。

图32.1 MLMI的收益率分布

此外,被动的MLMI策略还生成了具有严重尖峰态的收益率分布。这表明了分布的尾部比正态的钟形分布集中了更大的概率。这表明被动的趋势追随策略受到离群事件的很大影响。因此,我们将预期在期货管理中观察到类似的尖峰态。

最后,MLMI策略的平均收益率为每月0.73%。假如期货管理策略可以增加价值的话,我们将预期它们的业绩会超过幼稚的MLMI策略所赚取的月平均收益率。

农产品期货管理

我们在第十章对商品期货的讨论中,指出了商品价格更易受到正面的价格冲击的影响。其原因是:大多数与农产品相关的新闻通常都是负面的。干旱、洪水、风暴和农作物受冻是主要的新闻故事。因此,农产品市场的新信息通常会导致正面、而不是负面的价格冲击。(农产品对“农作物周期进展正常”的新闻不会有太大的价格反应。)我们将期望CTA能够捕捉这些价格冲击的好处以及从这些冲击发展而来的趋势。

图32.2显示了巴克莱农产品CTA指数的收益率分布。我们利用了1990-2000年期间的数据。我们可以从这个分布迅速看出,它与钟形曲线型的分布极其相似。然而,我们将在表32.6中说明,这个分布事实上具有0.18的正偏度。因此,与我们在被动的MLMI中观察到的负偏度相比,我们可以得出与被动式策略相比,期货管理确实增加了价值的结论。

图32.2 巴克莱农产品CrA收益率

此外,尽管峰度的数值仍大于零(0.69),但比MLMI的峰度远远更小。事实上,巴克莱农产品CTA指数的分布尾部集中的概率与正态分布相近。因此,CTA能够在降低尾部风险的同时,将商品期货收益率的分布从负偏转为正偏。

不幸的是,这个技术有一个折衷之处。巴克莱农产品CTA指数的平均收益率为每月0.58%,低于MLMI指数的0.73%。此外,期货管理策略的夏普比率也低于MLMI的。因此,农产品期货管理交易的结果模棱两可。一方面,我们观察到收益率的分布转向正偏,但另一方面,用夏普比率测量的收益/风险比率也降低了。

外汇市场中的期货管理

外汇市场是全国最具流动性和最为有效的市场。原因十分简单:所有商品、金融资产、家庭用品、汉堡包等都必须以一个币种为单位。货币是所有商品和资产的计价单位。

交易所市场和远期市场的外汇合约日交易量以千亿美元计。由于外汇市场的流动性、深度和效率,我们预期期货管理交易员提取价值的能力将会很小。

图32.3提供了主动式管理的外汇期货的收益率分布。我们可以从此图和后面的表32.6中看出,CTA生成了一个具有很大正偏度(1.39)的收益率分布。这显着大于ML MI的偏度,并有力地证明了CTA的技术。此外,交易外汇期货的CTA的平均月收益率为0.8%,高于MLMI的平均月收益率。

图32.3 巴克莱外汇CTA收益率

不幸的是,这个策略也产生了更高的峰度(3.15),从而表明了收益率极易受到离群事件的影响。这种更大的离群事件影响意味着外汇期货管理收益率的更高的标准差和更低的夏普比率。

外汇期货管理的凭技术投资的证据也模棱两可。一方面,CTA展示了将收益率分布从幼稚的趋势追随策略的负偏转向正偏的能力。而另一方面,CTA通过更易受到离群事件的影响引致了更大的风险,从而生成了比MLMI更低的夏普比率。

金融市场和金属市场的期货管理

正如我们讨论的那样,随着GNMA期货合约于20世纪70年代的出现,金融期货合约比传统的实物商品期货享有了更显赫的地位。然而,贵金属市场也存在相当大的流动性,因为黄金、白银和白金仍主要是作为价值贮存手段被加以买卖的,而不是作为生产过程中的生产原料。在这个方面,贵金属期货与金融资产相似。

在1990-2000年期间,金融资产的收益率具有负偏度和相当大的尖峰度。因此,证明期货管理技术的因素还是将收益率分布转为正偏的能力。

图32.4和32.5显示了这个正偏度。金融和贵金属期货管理具有0.58的正偏度和0.49的较小正峰度。因此,CTA能够在降低出现离群收益率的概率的同时,将收益率分布向高位转移。

图32.4 巴克莱金融与金属CTA收益率

图32.5 巴克莱能源CrA收益率

然而,平均月收益率为0.63%,低于MLMI的平均月收益率。此外,这种CTA策略的夏普比率也比MLMI低。我们再次对期货管理能否在机械的趋势追随策略以外增加价值得出了模棱两可的证据。

能源市场中的期货管理

能源市场充斥着与新闻事件相关的价格冲击。这些新闻事件通常对能源商品及其期货合约的价格具有正面影响。1973年和1977年的阿拉伯石油禁运、20世纪80年代初的伊拉克/伊朗战争、1990年的伊拉克入侵科威特,以及突如其来的寒流、管道破裂、炼油厂的火灾和爆炸、油轮失事等都通常会提高石油和石油产品的价格。

假如期货管理行业在能源期货合约方面拥有技术,我们将预期看到正偏的分布和较高的期望收益率。此外,我们还预期看到较高的峰度值,它反映了这些离群事件的影响。

图32.5和表32.1显示了能源市场期货管理的结果。(17)这些结果与我们对偏度和峰度的预期一致。CTA确实生成了正偏的收益率分布。此外,我们还观察到了较高的尖峰度,这与影响这个市场的能源价格冲击是一致的。

表32.1 期货管理的收益率分布

然而,能源市场期货管理的平均收益率为每月-0.06%。因此,尽管CTA能够将收益率分布转为正偏,但分布集中在一个负数的平均收益率两边。尽管分布的正偏度对任何资产而言都是一个有利特征,但假如资产仍然亏损,那么它对投资者没有任何用处。因此,我们必须得出以下结论:能源市场的期货管理几乎不能为投资者增加任何价值。

由于我们在图32.2至表32.6中看到了模棱两可和令人失望的结果,我们将探索期货管理的另一个可能的用途:损失风险保护。我们将在下一小节中考察这个潜力。

将期货管理用作股票和债券的损失风险保护

任何投资者最担心的都是损失风险。假如股票和债券市场正在变得日益步调一致,那么在国际市场上进行多元化也许并不能提供投资者所需要的保护。在不利或动荡的市场中保护投资组合价值的能力是宏观经济多元化的价值的关键所在。

在这个框架中,一种不同于金融资产的资产类别具有将投资组合多元化并在不利的市场中保护投资组合的潜力。期货管理投资等“基于技术”的策略可能会提供投资者所需要的多元化。期货管理策略也许能为股票与债券投资组合提供多元化,因为其收益率依赖于CTA的专业技术,而不是中央银行或政府制定的宏观经济政策。

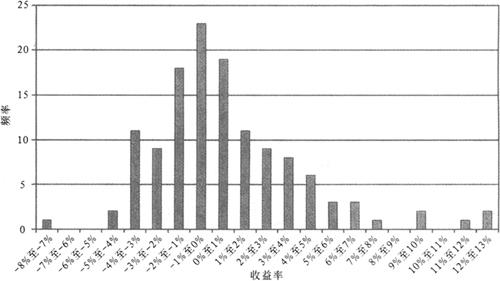

图32.6显示了一个由60%的S&P500和40%的美国财政债券组成的投资组合的收益率分布。我们所关心的是收益率分布中的阴影部分。它显示了股票与债券投资组合的收益率为负数的区域。也就是说,分布的阴影部分显示了60%的S&P500和40%的美国财政债券在特定月份中综合赚取的负数收益率的大小和频率。分布阴影部分的平均月收益率为-2.07%。投资者试图规避或限制收益率分布的这个部分。

图32.6 频率分布,60/40的股票/债券组合

我们试图通过将初始股票与债券投资组合的10%配置给期货管理,防范这个分布的损失风险。因此,新的投资组合将由55%的S&P500、35%的美国财政债券和10%的期货管理组成。假如期货管理可以防范损失风险,那么我们就可以得出它是股票与债券投资组合的具有价值的补充工具的结论。

我们再次以MLMI为基准确定CTA是否能比被动的趋势追随策略提供更好的损失保护。MLMI为股票和债券提供了19个基点的损失保护。因此,为了证明其专业技术(并赚取费用),期货管理产品的CTA必须提供大于19个基点的损失风险保护。

图32.7显示了一个比例为55/35/10的股票/债券/CTA农产品投资组合的收益率分布。表32.2显示了这个投资组合的概要统计数据。图32.7中的阴影部分的平均负数收益率为-1.81%。这比图32.6中的负数阴影区域高26个基点。因此,我们可以得出以下结论:管理农产品期货的CTA确实通过提供比被动的MLMI更大的损失保护,证明了其技术。

图32.7 55/35/10的股票/债券/CTA农产品期货组合

在表32.2中,我们说明了这个损失保护是以每月3个基点的期望收益率为代价获得的。比例为60/40的股票/债券投资组合平均每年经历了3.8个月的亏损期,每年折衷后的预期收益率净增幅为(26个基点×3.8)-(3个基点×12)=63个基点。

图32.8显示了比例为55/35/10的股票/债券/CTA外汇投资组合的收益率分布。这个投资组合也为股票与债券投资组合提供了损失保护。平均月收益率为-1.96%。因此,外汇期货管理提供了平均每月0.11%的损失风险保护。这低于MLMI所提供的保护,因此这个领域的CTA在损失保护方面未证明其技术更高。

图32.8 55/35/10的股票/债券/CTA外汇期货组合

在图32.9中,我们显示了在将投资组合的10%配置给由CTA管理的金融与金属期货合约后的收益率分布。这个投资组合的平均月收益率为-1.95%,比标准的股票与债券投资组合高0.12%。然而,这还是低于MLMI所提供的保护,因此我们不能明显看出CTA的技术。

图32.9 55/35/10的股票/债券/CTA金融与金属期货组合

最后,图32.10显示了比例为55/35/10的股票/债券/CTA能源投资组合的收益率分布。这个投资组合的平均月收益率为-1.86%,比股票与债券投资组合高21个基点。这超过了MLMI所提供的损失风险保护。

图32.10 55/35/10的股票/债券/CTA能源期货组合

在这里,我们也不能为期货管理行业提供有力的支持。尽管所有期货管理策略都为股票与债券投资组合提供了损失保护,但只有两个策略(农产品和能源期货交易)超过了由MLMI代表的被动趋势追随策略所提供的损失保护。交易外汇和金融产品的CTA提供的损失保护不如MLMI。也许外汇和金融期货与金融资产的关系过于紧密,因而提供了较小的损失保护。无论如何,我们对期货管理产品的多元化潜力没有定论。

表32.2的第一栏总结了这些结果,我们提供了四个含期货管理产品的投资组合的平均负数收益率与60/40的股票/债券投资组合的比较,以及它们的期望收益率、标准差和夏普比率。我们还提供了55/35/10的股票/债券/MLMI投资组合的这些信息。

表32.2 损失风险保护(月收益率,1990-2000年)

在每种情形下,含有10%的期货管理配置的投资组合都具有比60/40的股票/债券投资组合更高的夏普比率。这突出了期货管理产品不能被单独分析的概念。然而,如果我们在投资组合的背景下考虑期货管理产品,就能够实现它们的一些好处。

然而,只有在能源期货管理产品的情形下,CTA才提供了比MLMI被动策略更高的夏普比率。即便是CTA管理的农产品期货也未能提供高于MLML的夏普比率。事实上,假如我们将表32.2的下栏与上栏进行比较,那么几乎所有的被动商品期货指数在损失风险保护和夏普比率方面都似乎超过了主动的CTA策略。

期货管理产品所提供的损失风险保护与Schneeweis、Spurgin与Potter和Anson的研究是一致的。(18)具体而言,他们发现50%的S&P500股票与50%的CTA期货管理的组合的业绩超过了由S&P500与保护性的卖权组成的投资组合。不幸的是,我们的研究表明,只有在十分有限的情形中,期货管理产品才能提供比被动的期货指数更大的经济好处。

结论

在本章中,我们考察了期货管理产品的好处。先前的经验研究未解决期货管理产品作为独立投资或多元化投资组合的组成部分是否能增加价值的问题。

我们的研究表明,作为独立投资,期货管理产品不能超过由MLMI代表的幼稚的趋势追随指数。MLMI是一个机械地运用简单的价格趋势追随准则购买或出售商品期货的透明商品期货指数。我们未发现足够的证据以得出基于技术的CTA交易可以超过这个被动的商品期货指数的结论。

在投资组合的背景下,结果更为鼓舞人心。我们发现期货管理产品确实提供了平均每个亏损月份为0.11%至0.26%的损失风险保护。不幸的是,只有在有限的情形下(能源期货产品),CTA管理的产品才能在夏普比率和损失风险保护方面超过被动的商品期货指数。

【作者信息】:CFA、博士、CPA、Esq.、加州公务员养老基金(CalPERS)投资总监