房产抵押贷款互换

出处:按学科分类—经济 上海人民出版社《金融工具手册》第567页(6711字)

正如我们在第十四章中解释的那样,房地产支持证券的市场是投资级债券市场的一个重要组成部分。一个获取房地产抵押贷款市场风险暴露(风险和回报)的有效策略是通过房产抵押贷款互换。房产抵押贷款互换是美国发展的一种特殊形式的利率互换。在本章中,我们将讨论房产抵押贷款互换和房产抵押贷款市场的参与者可利用的其他类型的互换(指数摊还互换和总收益率房产抵押贷款互换)。

房产抵押贷款互换的特征

正如其名称隐含的那样,房产抵押贷款互换是交易双方基于房产抵押贷款池的现金流和表现加入的互换交易。它是一种房产抵押贷款的合成杠杆多头。它在经济上等价于以LIBOR(加/减一个利差)借取资金并投资于房产抵押贷款或房产抵押贷款证券池。

与其他一般的固定/浮动利率互换相同,它由两个部分组成:固定利率部分和浮动利率部分。固定利率部分亦称“房产抵押贷款部分”,浮动利率部分亦称“供资部分”。房产抵押贷款部分复制了房产抵押贷款池的现金流,包括每月的息票付款、每月的正常本金摊还、每月的非正常本金提前还款、每月本金还款的收益(折价)或损失(溢价),以及持有期末的余额的升值或贬值。供资部分复制了持有投资的成本,这个成本通常为LIBOR。由于大多数房产抵押贷款互换的期限都为3至5年,而参考房产抵押贷款池的期限为15至30年,因此交易双方必须在互换终止时确定互换的终止价格,以计算和结清收益或损失。

使房产抵押贷款互换区别于其他利率互换的一个特征是:房产抵押贷款互换的名义余额(包括房产抵押贷款部分和供资部分)随着特定参考房产抵押贷款池每月的实际提前还款同时摊还下降。因此,摊还速度在互换创建时是未知的。一些市场参与者以一个预定的摊还计划加入摊还资产互换以与资产的偿债基金计划相匹配,但在这种情形下,名义余额是固定且事先已知的。只有房产抵押贷款互换和指数摊还互换(它与房产抵押贷款互换略有不同)具有交易双方明确一致同意的可变摊还计划。

房产抵押贷款互换的结构

我们可用具有下列结构和条件的一例房产抵押贷款互换很好地说明典型的房产抵押贷款互换结构:

名义金额: 1亿美元

期限: 3年

参考资产: xxxxx号GNMA8%房产抵押贷款池或在1999年发起的所有贷款池

初始价格: 名义面值的103%

参考贷款池WAC: 8.5%

参考贷款池WAM: 330个月

提前还款率预测 12%CPR,1.06%SMM

初始1个月期LIBOR: 5.50%

获取: 以参考贷款池当前余额为基数的8%的固定息票(30/360)

支付: 以参考贷款池的当前价值(当前余额×初始价格)为基数的LIBOR(实际/360)

获取: 假如初始价格低于票面值,获取本金还款×折价

支付: 假如初始价格高于票面值,获取本金还款×溢价

支付频率: 每月

支付日期: 每月的第15天,与GNMA的还款日相同(FNMA为第25天)

到期: 用现金清算余额的初始价格与市场价格的差额,价格用询价方法确定(三家交易商),或

实物交割: 房产抵押贷款部分的获取者支付初始价格,并接受剩余的房产抵押贷款证券

正如这些条件表明的那样,投资者将获取持有1亿美元的xxxxx号GNMA8%贷款池所实现的全部经济价值(息票收入、实际提前还款经验、本金还款的收益或损失、持有期末的价格升值或贬值),并会每月发生可变的LIBOR融资成本。投资者可用美元回购复制这笔交易,第十四章解释了这种为房产抵押贷款市场开发的特殊形式的回购合约。每月“用美元回购”GNMA8%贷款池与利用房产抵押贷款互换的区别在于:每个月的美元回购融资成本是未知的。在房产抵押贷款互换中,投资者在剩余期限内锁定了融资利率,尽管解除互换的成本也许要比解除美元回购高。

表30.1显示了同一笔房产抵押贷款互换的预测现金流,我们假设提前还款速度为12%CPR,并将LIBOR固定为5.5%。记住,余额或贷款池系数是每月根据实际提前还款率确定的,LIBOR也可能会每月发生变化。

表30.1 虚拟房产抵押贷款互换的现金流

提前还款风险

影响房产抵押贷款互换的一个MBS特征是借款人再融资或(全额或部分)提前还款的选择权。借款人在任何时候都拥有这个选择权,但更有可能在房产抵押贷款利率较低时执行这个权利。在利率下降的环境中,提前还款将会加速,从而使MBS投资者拥有的可实现价格升值的未偿余额发生下降。由于更快的提前还款速度,MBS的久期(1)也缩短了,从而再次限制了收益潜力。这种提前还款风险和负凸性被传递至房产抵押贷款互换的获取方。(负凸性是指当利率下降很大的基点数时,证券的价格升幅小于当利率上升相同的基点数时所实现的价格跌幅。)与互换中的一般固定利率获取方(他们具有正凸性)不同,房产抵押贷款互换的获取方事实上具有负凸性。

房产抵押贷款互换的定价

房产抵押贷款互换的定价与现货市场和回购市场密切相关。假如在上述例子中GNMA8%贷款池的公平市场价值为$103,融资利率为LIBOR,那么互换在创建时的价值为零。假如在房产抵押贷款互换成立后,美元回购市场变得炙手可热(这意味着美元回购市场中的隐含融资利率为LIBOR减去一个利差),那么房产抵押贷款互换的价值将具有折价,或者一个新的房产抵押贷款互换将以L1BOR减一个利差发起。假如GNMA8%贷款池的市场价值上升,那么房产抵押贷款互换的价值也会上升。假如在所有其他因素(即除因利率导致的提前还款外的因素)保持不变的假设下,提前还款预测上升,那么房产抵押贷款互换的价值将会下降。

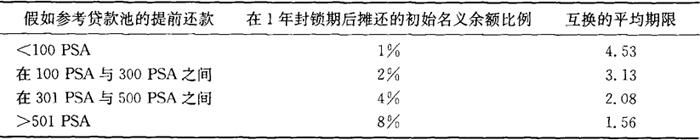

指数摊还互换

房产抵押贷款互换复制了房产抵押贷款过手证券的现金流,而指数摊还互换则复制了分级偿还房产抵押贷款证券(CMO)或甚至是PAC差级债券(正如第十四章中的虚拟CMO结构CMO-3显示的那样)的现金流。摊还计划不与基础提前还款一一对应。事实上,它通常具有1年的封锁期。在封锁期内,无论提前还款率如何,互换都不发生摊还。在第2年至第5年(或互换期满)期间,互换的名义余额将每月根据提前还款率按下列计

划摊还:

在这个例子中,我们所用的指标为PSA提前还款率。其他常用的指标为LIBOR和固定期限财政债券利率(CMT)。

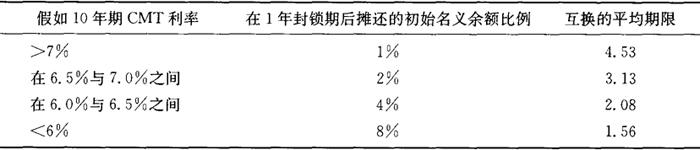

一个与10年期CMT挂钩的类似指数摊还互换将具有以下摊还计划:

这里的逻辑与前面相同。假如利率较高,那么参考贷款池的提前还款速度将会放缓,摊还速度也会下降。假如利率较低,参考贷款池的提前还款将会加速,摊还速度也会上升。这里有一些隐含的假设。一个是10年期CMT利率与房产抵押贷款利率高度相关。(过去10年内的R2为85%,1998年以后为77%。)第二个假设是隐含的提前还款模型。这个提前还款模型暗示了当CMT超过7%(房产抵押贷款利率超过8.5%)时,参考贷款池的提前还款期权处于价外,因此提前还款速度将放缓至100PSA以下。当CMT处于6.5%和7%之间(房产抵押贷款利率处于8%和8.5%之间)时,根据贷款金额、贷款费用和所有其他与再融资相关的成本,再融资将变得较为经济,从而PSA将在100和300之间波动。当CMT下降至6%以下(隐含的房产抵押贷款利率下降至7.5%以下)时,提前还款期权显然处于价内,参考贷款池的提前还款将加速超过500PSA。注意,互换在各种提前还款/利率情形下的平均期限与典型的CMO差级债券相似。

总收益率指数互换

我们可以从房产抵押贷款互换的经济原理中明显看到,互换的现金流和总收益率特征与以LIBOR融资的基础房产抵押贷款的持有期总收益率相似。这种资产互换可以被延伸至其他类型的资产或指数,如所罗门兄弟房产抵押贷款指数、雷曼综合指数的房产抵押贷款次指数和美林房产抵押贷款指数。这种类型的互换被称为“总收益率指数互换”。

典型的总收益率指数互换向投资者定期支付参考指数的总收益率,投资者则以LIBOR为其供资(见图30.1)。尽管提前还款已被包含在每月的总收益率数字中(总收益率=息票收益率十价格收益率+本金还款收益率),但总收益率指数互换的名义余额保持固定不变。总收益率房产抵押贷款指数互换是利用杠杆在整个房产抵押贷款市场中的风险暴露,它被定期按市值调整头寸价值。以上例举的房产抵押贷款互换只是一种特定类型的总收益率互换,其参考指标(或资产)为GNMA8%贷款池,并且只在到期时被按市值调整头寸价值和加以清算。

图30.1 典型的总收益率互换

房产抵押贷款互换和总收益率指数互换的应用

在本节中,我们将描述房产抵押贷款互换和总收益率互换的应用。

被动型风险暴露

房产抵押贷款互换和总收益率指数互换的最为有用的应用是迅速并被动地获取在房产抵押贷款市场中的风险暴露。由于房产抵押贷款领域是投资级债券市场的一个最大的领域,因此非传统的房产抵押贷款投资者将理所当然地希望投资于房产抵押贷款市场。然而,缺乏经验的房产抵押贷款投资者(如传统的公司投资者或跟踪面很广的投资级固定收益证券核心投资者)必须处理房产抵押贷款证券的许多复杂问题——即提前还款建模、定价建模、处理每月现金流的后台工作、清算等。恰当的主动式管理要求投资者具备专业知识和分析工具。投资者可以通过房产抵押贷款互换以被动方式获得在整个房产抵押贷款市场中的风险暴露。

杠杆

正如前面说明的那样,房产抵押贷款互换在经济上等价于以LIBOR(加/减一个利差)供资的房产抵押贷款合成杠杆投资。尽管投资者也可以通过美元回购和房产抵押贷款期货取得杠杆,但房产抵押贷款互换可以锁定与LIBOR的长期融资利差,而其他投资方式的短期隐含融资利差则可能会发生波动。

多元化

即使投资者拥有处理房产抵押贷款证券的后台部门和分析工具,投资组合的规模也可能会限制其希望实现的多元化程度。由于特定贷款池可能会具有不同于总体房产抵押贷款市场的提前还款行为和表现,一个持有少数房产抵押贷款池的小型投资组合的表现在不同时期内可能会具有较大的波动性。对于试图建立业绩记录的小型新建投资组合或需要尽可能减小跟踪误差的指数基金而言,这种做法尤其具有问题。小型投资组合可以不持有少数房产抵押贷款池,而是加入以房产抵押贷款领域中一个远更庞大的部分为参考的房产抵押贷款互换,以确保实现在整个市场中的多元化和代表更大市场的收益率。

对冲

由于房产抵押贷款内嵌的提前还款选择权,房产抵押贷款证券投资组合的对冲可能会较为棘手。利率期货可以对冲利率(久期)风险,但却不能解决负凸性的问题。利率期权可以对冲部分凸性风险,但仍留下了不匹配的风险,因为利率期权的执行十分有效,而提前还款选择权的执行则并非如此。只有房产抵押贷款总收益率互换具有“真正”的房产抵押贷款特征,从而可以将基差风险最小化。

套利

拥有选择特定CMO差级债券或特定贷款池的技术的主动型房产抵押贷款经理或经验丰富的房产抵押贷款专家,可以对差价进行“套利”。例如,他们可以组合各种CMO差级债券以复制GNMA8%贷款池的风险特征(即利率风险、利率波动率风险和提前还款风险),并同时拥有更高的价值。这个CMO多头可与支付GNMA8%贷款池现金流的房产抵押贷款互换组合起来,以取得一个具有更高价值的风险中性头寸。具有贷款/房价(LTV)比率、贷款余额、区域集中度和加权平均毛息票等独特特征的特定贷款池将与一般的房产抵押贷款具有不同的提前还款行为。例如,LTV较高的贷款具有更慢的提前还款速度,因为它们缺少再融资所需的权益。由于纽约州的转让税,纽约贷款的提前还款速度低于全国平均速度。低余额贷款具有较慢的提前还款速度,因为再融资成本中的固定部分对低余额贷款形成了更大的障碍。由于不活跃的住宅市场,夏威夷贷款也具有较慢的提前还款速度。一位技术高明的房产抵押贷款经理可以通过持有基于任何上述原因具有较慢提前还款速度的特定溢价贷款池,并同时加入一笔参考一般贷款池的反向房产抵押贷款互换,从提前还款的差别获利。

转移阿尔法

在投资管理中,“阿尔法”是投资组合经理的业绩与经理基准的比较测度。投资经理可以通过利用总收益率指数互换,将一个市场中的阿尔法转移到另一个市场。假设一位经验丰富的房产抵押贷款经理能够系统性地超过雷曼房产抵押贷款指数的表现,但在股票市场中却缺乏经验。这位房产抵押贷款经理可以通过加入一笔支付房产抵押贷款指数收益率并获取S&P500收益率的交叉指数总收益率互换(图30.2显示了这个互换),将这个正数的阿尔法转移至股票市场。超过房产抵押贷款指数的超额收益率变成了超过S&P500指数的超额收益率。

图30.2 转移阿尔法的交叉指数总收益率互换

同样的策略可被应用于增强型指数跟踪者。一位业绩可以稳定地超过LIBOR的资深货币市场经理可以用任何总收益率指数或业绩超过指数的基金创建增强型产品。正如图30.3显示的那样,这位经理可以通过加入一笔支付LIBOR并获取指数收益率的总收益率指数互换,将其高于LIBOR的收益率转换为高于指数的收益率。

图30.3 用总收益率指数创建增强型指数产品

房产抵押贷款互换的劣势

房产抵押贷款互换和总收益率房产抵押贷款指数互换具有劣势。联邦机构房产抵押贷款几乎没有任何信用风险。互换则将投资者暴露于互换对家的信用风险中。流动性也是人们在房产抵押贷款互换中担心的一个问题,而MBS现货市场已成为国内规模最大的固定收益市场,其流动性可能也仅次于财政债券市场。投资者还放弃了通过主动式管理超过房产抵押贷款指数的潜力。

【作者信息】:CFA、邓普顿投资公司高级副总裁投资组合策略员/风险经理 博士、CFA、耶鲁大学管理学院金融学兼职教授