如何使用“外汇买卖”科目?

书籍:会计师实用全书

出处:按学科分类—经济 中央民族大学出版社《会计师实用全书》第149页(642字)

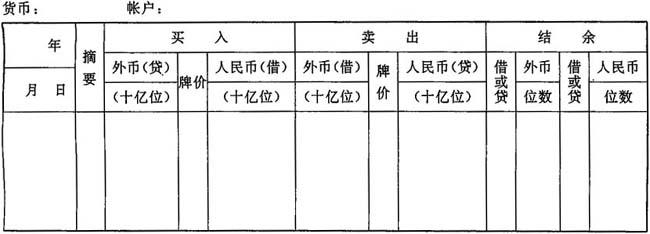

外汇买卖科目是实行外汇分帐制的一个特定科目,使用这个科目时必须掌握以下几点:(1)该科目是负债类科目,借方人民币余额表示买入外币折合为人民币的结余,贷方外币余额表示买入的外币大于卖出的余额,贷方人民币余额表示卖出的外币折合为人民币的余额,借方外币余额表示卖出外币大于买入外币的余额(其帐户格式如下):

外汇买卖科目分户帐

以上关系可用公式表示如下:

买入外币(贷方)×牌价=人民币借方

卖出外币(借方)×牌价=人民币贷方

(2)外汇买价科目是外币与人民币科目之间的桥梁。根据外汇分帐制规定,凡有牌价的货币,平时都按原币编制凭证,登记帐簿和编制报表,但年终决算时又必须还原(折合)为人民币进行审核;(3)根据我国外汇管制制度,一切收入的外汇除按政策规定可以保留的原币外,都要交售外汇银行,使用时,单位再用人民币向银行购买,这里的外汇转换成人民币和人民币转换成外币都要通过外汇买卖科目核算。可见,外汇买卖科目是外汇银行业务中用得很频繁的一个科目。买入外汇时,借记有关外币科目,贷记外汇买卖(外币)科目,同时按人民币记帐,借记外汇买卖科目(人民币),贷记有关科目(人民币);卖出外汇时作相反的分录。

上一篇:采用委托收款方式时如何进行会计处理?

下一篇:会计师实用全书目录