评价企业营运能力的指标

出处:按学科分类—经济 企业管理出版社《现代企业理财手册下》第1495页(2233字)

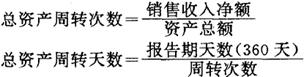

1.总资产周转率

总资产周转率又称总资产利用率。它是销售收入净额与资产总额的比值。反映的是全部资产的使用效率。该指标有2种表现形式:周转次数和周转天数。计算公式为:

评价该指标的高低,应与同行业平均水平相比,与企业历史水平相比才有意义。

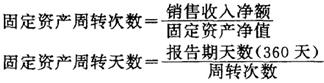

2.固定资产周转率

固定资产周转率又称为固定资产利用率。它是销售收入净额与固定资产净值的比值。反映固定资产的使用效率。该指标有2种表现形式:周转次数和周转天数。计算公式为:

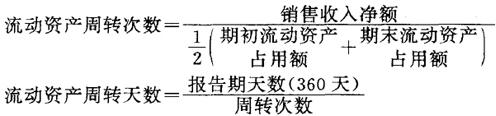

3.流动资产周转率

流动资产周转率又称为流动资产利用率。它是销售收入净额与流动资产平均占用额的比值。该指标有2种表现形式:周转次数和周转天数。计算公式为:

流动资产周转率对企业十分重要。在一定的生产规模和供产销条件下,企业流动资产占用量的多少,主要取决于流动资产的周转速度。由于流动资产中,存货和应收帐款所占比例比较大,所以一个企业流动资产周转速度的快或慢,很大程度上取决于存货周转速度、应收帐款周转速度的快或慢。

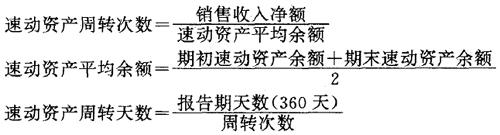

4.速动资产周转率

速动资产周转率是销售收入净额与速动资产平均占用额的比值,是反映速动资产利用效率的指标。该指标有2种表现形式:周转次数和周转天数。计算公式为:

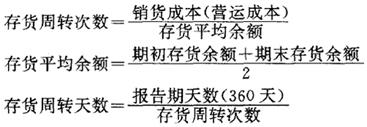

5.存货周转率

存货周转率是销货成本与存货平均余额的比值。反映存货销售转换为现金或应收帐款的速度。该指标有2种表现形式:周转次数和周转天数。在一般情况下,存货周转速度越快,它转换为现金或应收帐款的速度越快。企业的营运能力越强。但是,不能忽视存货批量大小对存货周转率的影响:在存货批量很小的情况下,存货周转速度会很快,但却会使订货成本或生产成本上升甚至产生缺货成本,反而会加大总成本。因此,存货周转率的快慢要与生产规模相适应,与同行业平均水平相比较才有意义。高于同行业平均水平,表明企业存货管理效果好,存货变现能力强,企业营运能力强;低于同行业平均水平,表明企业的存货管理效果未达到一般水平,营运能力弱。

在评价存货周转率指标高低时。要注意不同行业的企业之间不宜进行直接比较;采用不同存货计价方法的企业之间也不能进行直接的比较。该指标计算公式为:

6.应收帐款周转率

应收帐款周转率是反映应收帐款周转速度的指标。它是赊销收入净额与应收帐款平均余额的比值。该指标有2种表现形式:周转次数和周转天数。

在评价企业应收帐款周转率的快或慢时,可将连续几个会计年度的指标进行比较;或将指标值在同行业企业间比较;也可以将指标值与同行业平均水平比较。该指标有2种表现形式:周转次数和周转天数(平均收现期)。计算公式为:

赊销收入净额=营业收入-现销收入-现金折扣(销售折扣)

7.所有者权益周转率

所有者权益周转率是销售收入净额与所有者权益平均余额的比值,反映投资者投入资本金利用程度,表明投资者投入的资本相对于销售额是否适宜。计算公式为:

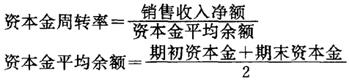

8.资本金周转率

资本金周转率是销售收入净额与资本金平均余额的比值。它反映企业资本金的利用效率与周转次数的快慢。计算公式为:

9.营运资本周转率

营运资本周转率是销售收入净额与营运资本平均余额的比值。反映每元营运资本所获得的销售收入为多少;同时也反映营运资本在一年内的周转次数。它既是评价营运能力的指标,也是评价企业偿债能力的指标。计算公式在第一节评价企业短期偿债能力的指标中已做过介绍,这里不再重复。

综上所述,评价企业的营运能力诸指标,应与同行业平均水平相比较,与本企业历史水平相比较才有意义。企业营运能力的强弱不能仅凭借一个指标进行判断。