财务杠杆的正方向作用

书籍:现代企业理财手册下

出处:按学科分类—经济 企业管理出版社《现代企业理财手册下》第1580页(390字)

财务杠杆的正方向作用是指在其它条件不变的情况下,负债融资(运用财务杠杆)的企业每股盈余超过非负债融资(非运用财务杠杆)的企业。

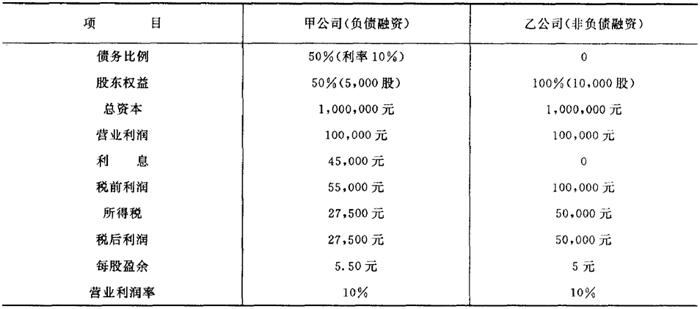

举例:甲乙两家股份有限公司的资本结构及每股盈余如表所示:

计算结果显示运用财务杠杆的甲公司每股盈余比非运用财务杠杆的乙公司高0.50元。

财务杠杆产生正方向作用的原因有2条:1、甲公司股票比乙公司股票少一半,因此虽然甲公司要支付利息费用,但是甲公司的税后利润的下降幅度为45%小于股票的下降幅度50%。2、甲公司营业利润率10%大于债务成本率9%,正差异1%可分配给股东,使其每股盈余上升,正方向作用产生。

上一篇:现代企业财务状况的综合全面分析

下一篇:现代企业理财手册下目录