资产净利率分析

出处:按学科分类—经济 企业管理出版社《现代企业理财手册下》第1551页(2812字)

资产净利率又称总资产报酬率,它是税后利润与资产总额的比值。计算公式为:

分解后的公式可以看出,影响资产净利率的因素有两个:销售利润率和资产周转率,对资产净利率的分析可以从这两个方面入手。

举例:A企业1992年、1993年有关资料如下:

A企业损益资料

A企业资产资料

根据某企业有关资料对资产净利率分析如下:

1.资产净利率分解图

1993年A企业资产净利率分解图

1992年A企业资产净利率分解图

2.资产净利率分析

1993年资产净利率=5%×2=10%

1992年资产净利率=4%×2.5=10%

计算结果表明该企业1992年和1993年资产净利率相等。但是两年的销售利润率和资产周转率指标却不同。说明1992年和1993年的经营状况不相同。需要进一步分析销售利润率和资产周转率以寻找各年经营管理中的问题。

(1)销售利润率分析

1993年该企业的销售利润率大于1992销售利润率(5%>4%)。销售利润率的上升,可能是销售收入增加或产品成本下降引起的,也可能两种情况都存在。该工厂1992年和1993年销售收入相同(2,500,000元),造成1993年销售利润率高于1992年的原因是税后利润上升(125,000元>100,000元)。而促使税后利润上升的原因是1993年全部成本小于1992年(2,313,433元<2,350,746元)。又查1993年全部成本构成中销售成本降低幅度很大(1,511,433元<1,550,746元),期间成本略高于1992年。通过上述分析可说明1993年销售利润率上升全部是销售成本下降造成的。

该企业产品单价为50元,由于销售收入1992年与1993年相同,都为2,500,000元,则,两年的销售量均为50,000件,1992年产品单位成本为31元(1,550,746÷50,000),1993年产品单位成本是30.29元(1511433÷50000),由此可以得出1993年制造成本水平比1992年好,是造成销售利润率上升的最终原因。(可参看产品销售利润率分析)

(2)资产周转率

1993年该企业资产周转率低于1992年(2次<2.5次),说明1993年的资金使用效率不如1992年。由于两年的销售收入相同,造成1993年与1992年资产周转率差异的原因是资产总额。1993年该企业占用资产总额为1,250,000元>1992年该工厂占用资产总额1,000,000元。进一步分析资产总额项目:固定资产没有变化,两年均为400,000元,而流动资产占用额1993年比1992年增加了250,000元(850,000-600,000)。这是造成1993年资产周转率降低的最终原因。

1993年的销售利润率高,反映该年成本耗费降低;资产周转率慢,说明资产使用效率差。应进一步针对资产周转率发生的不利变化,对影响资产周转的各个因素进行分析。一般从两个方面入手:

A.对资产的各个组成项目——固定资产、现金及有价证券、应收款、存货从占用量上进行分析

B.通过流动资产周转率、存货周转率、应收帐款周转率、速动资产周转率等反映营运能力的指标,对资产做部分使用效率分析,确定资产周转率的问题究竟出在哪里。

①经查该企业1993年固定资产无变化,1993年资产周转率慢于1992年的最终原因是流动资产占用额增加了250,000元。从业务量比例占用的资产总额看:1993年大于1992年(1250000÷50000>1000000÷50000),或每件产品1993年比1992年多占用资产5元。

该企业1993年销售收入没有增加,但是流动资产的占用量却超过了1992年的1.42倍(850000÷600000)。反映该企业在资金使用效率上存在着较大的问题。

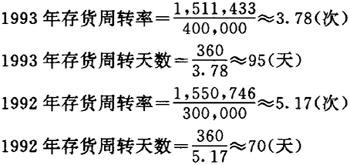

②从反映资金周转情况的营运能力指标上分析:

计算结果表明:该企业1993年的存货周转率低于1992年,同时存货周转天数也多于1992年,说明1993年存货管理上存在着较大的问题存货占用水平高,存货转换为现金或应收帐款的速度慢,管理效果不好。这是导致1993年资金周转率不如1992年的原因。

计算结果表明:1993年的应收帐款周转率与1992年降低很多,同时平均收款期间也比1992年延长了许多天,反映出1993年的应收帐款回收速度太慢,暴露出该企业催收帐款的措施不力,企业有过多的营运资金呆滞在应收帐款上,已经影响了正常的资金周转,致使1993年的资产周转率下降。

计算结果表明:无论是流动资产周转率还是速动资产周转率1993年均低于1992年。这又从一个方面反映1993年资金使用效率方面存在着问题,这也是资产周转率下降的原因之一。

经过上述各指标分析,反映出1993年在经营管理上应改进的方面主要有(1)加强存货的管理,降低存货积压;(2)加强应收帐款回收的管理。总之要加速资金周转,减少资金占用,以创造更多的收益。