产品成本预测的方法

出处:按学科分类—经济 企业管理出版社《现代企业理财手册下》第1779页(4567字)

产品成本预测,是根据产品成本的特性和有关资料,对未来一定时期产品成本所能达到的水平及变动趋势所进行的预计和测算。产品成本预测是成本管理的一个重要环节,通过预测,可以为企业正确地进行经营决策和编制产品成本计划提供依据,同时也为企业挖掘降低产品成本的潜力,提高企业经营效益指明方向和途径。

产品成本预测的方法,通常有以下几种:

1.保利挤本法

这是在产品单价和税率一定的条件下,根据目标利润来预测目标成本的一种方法。计算公式是:

例如,某产品预定单价为2500元,税率为8%,单位产品目标利润为450元。则:

2.产值成本率法

这是根据产品成本与商品产值之间的比例关系预测产品成本的一种方法。计算公式是:

例如,某企业计划年商品产值为850万元,上年产值成本率为80%,计划年预计较上年降低4%,则:

=850×80%×(1-40%)=652.8(万元)

=850×80%×(1-40%)=652.8(万元)

3.高低点法

根据产品产量与产品成本之间依存关系,产品成本可分为固定成本和变动成本。用公式表示:

y=a+bx

其中:y——总成本

a——固定总成本

b——单位变动成本

x——产品产量

由于在产量规模一定的条件下,固定总成本和单位变动成本保持不变,这样两个不同期间最高和最低产量下的总成本差异,就是变动总成本增减变动的结果。由此可以测算产品的单位变动成本和固定总成本:

固定总成本=总成本-产量×单位变动成本

举例说明:某企业上半年甲产品产量和总成本资料如下表:

甲产品上半年资料

月固定成本=82,100-540×125=14,600(元)

若7月份和下半年的计划产量分别为560台和3,200台,则:

7月份总成本=14,600+125×560=84,600(元)

下半年总成本=14,600×6+125×3,200=48,7600(元)

根据总成本和产量可测算产品平均单位成本水平。

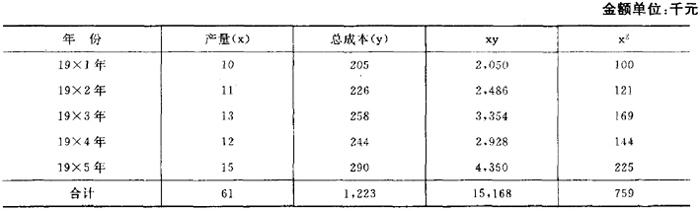

4.最小二乘法。

这是运用最小二乘法预测产品成本变动趋势的一种方法。

举例说明:根据某产品近5年产量和总成本资料预测如下表:

成本预计计算表

若19×6年计划产量为18台,则:

预测产品总成本=40.662+16.7162×18=341.554(干元)

5.因素测算法。

这是以上期可比产品成本为基础,根据预测期影响产品成本的各因素的变动来预测可比产品降低率和总成本水平的一种方法。预测的程序和方法如下:

第一步:预计上年产品平均单位成本水平

由于可比产品成本计划降低水平是以上年成本为基础计算的,同时由于预测工作一般在上年第四季度进行,因此首先需对上年产品平均单位成本水平进行预计。预计的方法是:

第二步:测算各主要因素变动对成本降低的影响程度

(1)原材料费用变动对成本降低的影响

原材料费用变动受原材料消耗定额和价格两个因素的影响。对可比产品成本降低的影响按下列公式计算:

(2)工资费用变动对成本降低的影响

单位产品生产工人的工资费用,一方面受生产工人平均工资变动的影响,同时又受生产工人劳动生产率变动的影响。对成本降低的影响按下列公式计算:

(3)车间管理费用变动对成本降低的影响

单位产品管理费用,一方面受管理费用变动的影响,同时受产品产量变动的影响。对成本降低的影响按下列公式计算:

(4)废品损失变动对成本降低的影响。

计算公式是:

第三步:测算可比产品计划总成本、成本计划降低总额以及各成本项目的计划成本和降低情况

举例:某企业生产甲产品,有关资料如下:

(1)上年可比产品预计总成本为5200000元

(2)上年可比产品成本项目构成如下:

(3)计划年主要技术经济指标预计较上年变动如下:

①原材料中,A材料消耗定额降低6%,价格提高8%,其余原材料消耗定额降低4%;

②辅助材料价格提高3%;

③燃料消耗定额降低5%,价格提高10%;

④产品工时定额压缩10%;

⑤生产工人平均工资增加8%;

⑥车间经费增加12%;

⑦停工损失费压缩2%;

⑧废品损失降低15%;

⑨产品产量增长25%;

可比产品成本降低测算如下:

(4)测算各有关技术经济指标变动对成本降低的影响

①原材料消耗定额和价格变动的影响:

=-0.502%+0.88%=0.378%

②辅助材料价格变动对成本降低的影响:

③燃料消耗定额和价格变动对成本降低的影响:

=[1-(1-5%)×(1+10%)]×40%×5%=-0.09%

=[1-(1-5%)×(1+10%)]×40%×5%=-0.09%

④工时定额和生产工人平均工资变动对成本降低的影响:

=[1-(1-10%)]×(1+8%)×18%=0.504%

=[1-(1-10%)]×(1+8%)×18%=0.504%

⑤车间经费变动对成本降低的影响:

⑥停工损失费变动对成本降低的影响:

⑦废品损失变动对成本降低的影响:

=15%×2%=0.3%

=15%×2%=0.3%

=0.378%-0.18%-0.09%+0.504%+0.624%+1.728%+0.3%

=0.378%-0.18%-0.09%+0.504%+0.624%+1.728%+0.3%

=3.264%

(2)预测可比产品成本计划降低额。

=5,200,000×(1+25%)×3.264%=212,160(元)

=5,200,000×(1+25%)×3.264%=212,160(元)

(3)各成本项目降低情况计算如下表:

可比产品成本预测计算表

6.功能成本分析法

亦称价值分析或价值工程。该方法是通过对产品功能与成本相互关系的分析剔除不必要的功能,消除多余的成本,从而达到以最低的成本实现产品必要的功能,以取得提高产品功能和降低产品成本的最佳经济效果。功能成本分析,是最大限度降低产品成本的现代管理技术.同时也是预测产品成本的重要方法。由于功能成本分析是一项有组织的复杂的系统工程,在此不作具体介绍。