获利能力分析

出处:按学科分类—经济 企业管理出版社《现代企业理财手册下》第1901页(1498字)

获利能力分析主要是分析旅游饮食服务业赚取利润的能力和投资效益。主要有以下几个指标:

1.销售利润率

销售利润率是指销售利润占销售收入的比率,它分为两种方法:

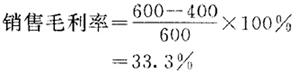

(1)销售毛利率

销售毛利率是指销售收入扣除销售成本的余额与销售收入的比率,其计算公式为:

例如某饭店的销售收入为600万元,销售成本为400元,则销售毛利率为:

它表示该饭店每1.00销售收入即可获得0.333的毛利润。

毛利率越高,表示生产成本越低,反之则成本越高。旅游饮食服务企业的毛利率一般应在30-50%之间。

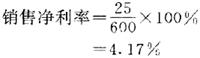

(2)销售净利率

销售净利率又称销售收益率,是指扣除税费后的净收益占销售收入的比率,其计算公式为:

例如某旅行社的销售收入为600万元,税后收益为25万元,则销售净利率为:

它表明该旅行社将所有的成本、费用和税金扣除后,平均每1.00元销售收入可获净利润物为0.0417。

销售净利率越高,表示企业获利能力越强;反之,则出现相反情况。

2.资本金利润率

资本金利润率也称股东权益报酬率,它是指企业的税后净利润与全部资本金的比率,是衡量旅游饮食服务业的一项重要指标。其计算公式为:

式中资本金总额指企业的全部资本扣除长期负债的数额。

例如某企业净利润为25万元,资本金为195万元,则资本金利润率为:

它表明该企业每1.00权益资本即可获利0.1282。资本金利润率越高越好。

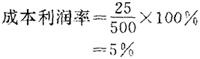

3.成本利润率

成本利润率是指企业的利润总额与成本费用之间的比率,其计算公式为:

例某饭店利润总额为25万元,其成本费用总额为500万元,则成本利润率为:

它表明每1.00成本费用能够得到0.05的利润。

成本利润率高,反映企业耗用的成本费用小,获利能力高;成本利润率低,则反映企业耗用成本费用多,获利能力较差,成本利润率越高越好。