主要筹资方式资金成本的计算

出处:按学科分类—经济 企业管理出版社《现代企业理财手册上》第459页(2932字)

企业以各种来源能筹集的资金都要付出代价。筹资成本就是企业为筹集资金而发生的费用,如委托金融机构代理发行股票、债券等有价证券时所支付的注册费、包销、代销费,向银行取得借款所支付的利息和手续费以及债券和股票的利息等。

由于企业以各种来源筹集的资金总额不同,为便于分析比较,资金成本通常以相对数表示,企业取得和使用资金的负担的费用与筹资总额的比率,称为资金成本率,即习惯上称之为资金成本。

1.资金成本的作用

(1)资金成本是筹资决策的重要依据

在产品生产过程中,产品成本的高低直接影响企业经济效益的好坏,因此,加强成本管理,努力降低成本是企业的重要工作之一。资金成本也是一种费用的支出,因此,企业作为一个筹资者,首先应考虑以尽量低的资金成本取得更多的资金,这样,资金成本就是选择资金来源,拟定筹资方案的重要依据。企业可以通过多形式多渠道筹借所需资金。但不同来源取得的资金,其成本是不相同的。这样,企业就必须以其资金成本来比较各种来源资金的经济性,并对各种来源资金进行合理配置,以使企业所需全部资金的资金成本率为最低水平,筹资时,企业应考虑各种筹资方式使用期的长短,取得的难易程度,还欠条件等因素。但资金成本作为一项重要的经济因素,是必须加以重点考虑的,因此,资金成本在企业筹资决策中起着重要作用。

(2)资金成本是企业确定投资项目的取舍标准。

企业作为投资者,在进行投资决策时,都希望获得理想的投资收益率。而资金成本率被西方理解为证明一个投资项目的资金合理使用的最低收益率。也就是说,任何投资项目,如果它的预期投资收益率超过资金成本率,则将是有利可图的。反之,如果其预期投资收益率不能达到资金成本率,就意味着企业以盈利支付资金成本后将发生亏损。因此,该方案应舍弃不用。此时,资金成本就成为企业确定投资项目的取舍率,如下图所示,低于资金成本率的D、E方案应舍弃。

2.主要筹资方式的资金成本

(1)债券的资金成本

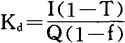

企业发行长期债券,一般要事先规定出利息率,债券利息与银行流动资金借款利息一样是在税前利润中支付的,这样企业实际上就会因支付债券利息而少交所得税。企业实际负担的债券利息为:债券利息(1——所得税率)。另外,企业发行债券还要发生一部分筹资费用,使得企业筹资所得的实际资金额为:债券发行总额×(1—筹资费率)。其中筹资费率是指筹资费占债券发行总额的百分率。因此,根据这种情况,企业发行的债券成本的计算公式为:

式中:Kd——债券成本(%)

I——每年债券利息支出

T——所得税率

Q——债券发行总额

f——筹资费用率

例如:某企业准备发行一长期债券总额为1000万元,筹资费率为2%,债券利息率为8%,所得税税率33%,由该债券成本为:

(2)优先股的资金成本

优先股股息的支出与债券利息不同,它是用税后净利来支付的,因此,它的支出不会减少企业应缴的所得税,不过企业发行优先股股票也需要支付一定的筹资费如注册费等,因此优先股成本的计算公式为:

式中:Kp——优先股成本率

P0——优先股按票面值发行总额

d——每年支付优先股利息

例如:某企业计划按面值发行100万元优先股票,筹资费率为4%,股息率为8%,则优先股成本率:

(3)普通股的资金成本

普通股与优先股的区别在于股利不是固定的,通常是逐年增长的,如果每年以固定比率9增长,每一年的股利为d1,则第二年为d1(1+9),第三年为d1(1+9)2,第n年为d1(1+9)n-1,则普通股成本计算公式为:

式中:Kc——普通股成本率

P0-普通股市场价格

f——筹资费率

例如:某股份公司普通股股票市场为50元,发行100,000股,筹资费率为5%,每一年发放股息率为12%,以后预计每年增长6%,则普通股成本率为:

(4)留存盈余的资金成本

企业的税后利润,除用以支付股息之外,总要保留一部分以发展生产,追加投资。留用利润又称留存收益,即公积是企业内部形成的资本金来源,似乎没有什么成本,企业似乎可以无代价地使用,这在我国改革开放前,国营企业国拨资金的使用情况就是如此。作企业的留利(留存盈余)是股东(或国家)留在企业里的钱。股东(国家)之所以愿意将这笔钱留在企业进行再投资,当然希望能获报酬,否则他们将把资金投到别的可获报酬的地方。所以企业内部积累的资金成本率应是股东(国家)的机会成本率,即如在金融市场再投资时,可以获得利率,留存盈余的成本率计算方法与普通股东成本率基本相同,只是留存盈余一般不支出筹资费用,因此,考虑筹资费因素,其计算公式为:

式中:Kn——留存盈余成本率

例如:某企业留存盈余为100万元,其普通股下一年股息为5元/股,普通股市价为50元/股,以后预计为年以6%递增股息则该留存盈余成本率为: