货币时间价值

出处:按学科分类—经济 企业管理出版社《现代企业理财手册上》第517页(1902字)

在固定资产投资活动中,所发生的货币收支的实际收益,不仅与货币量的多少有关,而且与货币收支发生的时间有关。例如,现在用于固定资产投资的1元钱,与若干年后投资收入的1元钱,其价值是不相等的。因此,在评价固定资产投资效益和进行投资决策时,必须考虑货币时间价值这一重要因素。

所谓货币时间价值,是指在货币使用过程中,随着时间的推移,货币所发生的增值。货币时间价值是由于时间因素而形成的差额价值,因而使一定量的货币在不同的时点具有不同的价值。

货币时间价值是经济活动中的一个重要概念,是货币使用过程中、必须考虑的一个重要标准,同时也是评价固定资产投资效益和进行投资决策时必须考虑的一个重要因素。

关于货币时间价值的理论和计算方法在本书前篇中已经述及。这里仅就固定资产投资效益的计算、评价和决策中,有关货币时间价值计算的有关方法简要说明如下:

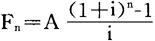

1.复利终值计算

复利终值,亦称为复利到期值、将来值或复本利值,是指地复利计息方法下,一定量货币若干年后的价值,即本利之和。计算公式是,

Fn=P(1+i)n

式中,Fn为n年末复利终值(将来值),P为现值(本金),i为年利率,n为期数(年)。

例:某项固定资产投资3年完工,投资总额为50万元。完工前的第1年、第2年和第3年,每年年初投资额分别为10万元、25万元、15万元。年利率为10%。投资项目完工时3年投资额的复利终值计算如下:

投资终值F=10×(1+10%)+25×(1+10%)2+15×(1+10%)3

=10×1.100+25×1.210+15×1.331

=61.215(万元)

2.复利现值计算

复利现值,亦称为整付现值,是指在复利计息方法下,若干年后一定量货币现在的价值。计算公式为:

式中,P为复利现值,F为将来值,i和n的含义同前。

例:某项固定资产投资,预计6年后可取得残值收入4,000元。贴现率为12%。其残值收入现值为:

3.年金终值计算

普通年金终值,是指在复利计息方法下,在预定期间内,若干相同间隔期期末收付等额款项的未来总价值。计算公式是:

式中,Fn为n年末年金终值,A为年金值i和n的含义与前相同。

例:某固定资产投资项目,分5年进行投资,每年末投入资金20万元,5年后项目完工。年利率为10%。项目完工时的投资终值为:

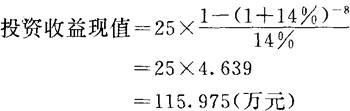

4.年金现金计算

普通年金现值,是指在复利计息方法下,在预定期间内,若干相同间隔期期末收付等额款项的现在总价值。计算公式为:

P=A1-(1+i)-n/i=A(1+i)n-1/i(1+i)n

例:某固定资产投资项目,预计今后8年中每年可获得收益25万元,年贴现率为14%,未来投资收益现值计算如下:

在固定资产投资效益评价和决策中、货币时间价值的计算,一般可通过查阅复利系数表来计算,在没有复利系数表或表中所列复利系数不齐全时,可按照公式自行计算。