经济订货量

书籍:财税会计辞典

出处:按学科分类—经济 山东人民出版社《财税会计辞典》第394页(517字)

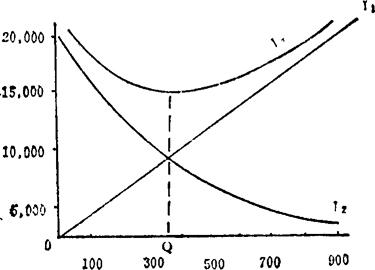

可使企业在存货上所花费的成本最低的每次进货数量。确定经济订货量时通常要考虑订货成本和储存成本。批量越大,订货成本越低,而储存成本越高;反之批量越小,订货成本高,而储存成本越低。使订货成本与储存成本之和最小的订货批量,即为经济订货量。经济订货量的确定可以采用作图法,也可以采用公式计算法。作图方法如下:

订货量(件)

上图中横轴坐标表示定货量,纵轴坐标表示成本,L1为储存成本曲线,L2为订货成本曲线,L3为总成本曲线,Q点横坐标数值为经济订货量。

经济订货盘计算公式如下:

上述公式中, -经济订货量;

-经济订货量;

K-一次订货成本;

D-全年需要最;

G-单位存货储存一年的储存成本。