出处:按学科分类—经济 中国金融出版社《中华金融辞库》第1315页(176字)

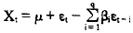

亦称“移动平均过程”。t期数值由t期以前p期观测值的随机扰动项经加权平均所构成的分析模型。是一种常见的时间序列分析模型。用MA(q)表示,称为q阶移动平均模型。即:

式中,μ是随机过程的均值;是Xt相应的随机扰动项;βi是待估参数;i=1,2,…,q。

是Xt相应的随机扰动项;βi是待估参数;i=1,2,…,q。

是Xt相应的随机扰动项;βi是待估参数;i=1,2,…,q。