沃尔特模式和戈登模式

书籍:中华金融辞库

出处:按学科分类—经济 中国金融出版社《中华金融辞库》第1716页(857字)

在证券分析学的发展中,美国的J.E·沃尔特和M.J·戈登两人各自提出的股票投资价值公式具有重要重要的影响,分别被称为沃尔特模式和戈登模式。

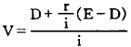

沃尔特的股票投资价值公式为:

式中,V为股票投资价值;D为每股的股息;E为每股税后的纯利润;r为再投资利润率;i为评价利率。

沃尔特的这一模式是利润、分红的定额成长模式,也是一种企业发展模式。模式的特点表现在公式的建立包含了如下几个假设:①资本结构中不包含他人资本,不进行对外金融;②r是固定的(不受市场波动、结构变化等的影响);③i也是固定的;④内部保留额固定,即Et-Dt=E1-D1(t=2、3、4……)。实际上,沃尔特的公式是把根据上述假设推导出来的股息流程,代入威廉斯公式( )得出来的。

)得出来的。

沃尔特模式由于最终的算式只包含着E、D、r、i四个因素,因而是个极其实用的模式,在实际业务上也能充分地使用。例如当r=i时,公式转换成: 。这个转换后的公式表明,只要再投资利润率等于评价利润率,股票投资价值额与股息政策无关,即等于利润额的资本还原值。同样,根据沃尔特模式可以看出,要是r>i时,红利额越低V就越高;要是r<i时,就会产生相反的结果。

。这个转换后的公式表明,只要再投资利润率等于评价利润率,股票投资价值额与股息政策无关,即等于利润额的资本还原值。同样,根据沃尔特模式可以看出,要是r>i时,红利额越低V就越高;要是r<i时,就会产生相反的结果。

戈登的股票投资价值公式为:

这里, ,即本期中的利润内部保留率,其他符号含义与沃尔特公式相同。戈登的这一公式,是将沃尔特公式所设立的4项假设中第4项的内部保留额固定的内容加以更改。设内部保留率固定,即

,即本期中的利润内部保留率,其他符号含义与沃尔特公式相同。戈登的这一公式,是将沃尔特公式所设立的4项假设中第4项的内部保留额固定的内容加以更改。设内部保留率固定,即 的假设,通过把这项假设所导出的红利流程代入威廉斯公式而推导出来的,但是,在这里是假定i>rb>0的。如果i≤rb时,投资价值V将成为无限大。

的假设,通过把这项假设所导出的红利流程代入威廉斯公式而推导出来的,但是,在这里是假定i>rb>0的。如果i≤rb时,投资价值V将成为无限大。