资本市场理论

出处:按学科分类—经济 中国金融出版社《中华金融辞库》第1718页(2543字)

当参加市场的投资者按照一切有价证券理论所设定的合理标准来行动时,在市场上将会建立何种价格体系以及期望利润体系的理论。为构筑这个理论做出主要贡献的有W·夏普、J·林特纳、J·莫辛及E.F·法玛。以下主要就法玛的着作介绍这个理论的概要。

法玛的资本市场理论的核心内容,是提出反映各个风险资产的期望利润与风险之间关系的数学模式,同时在此基础上建立评价资产价值的资本资产价格模式(Capital asset pricing model,CAPM)。这些模式建立的条件,或者说作为法玛理论基础的,是如下五项假定:①资本市场是由风险回避者的投资家所构成。这些投资家们都是想使一期后的财富期望效果达到最大化。他们选择有价证券,完全是根据该期末证券价值的期望值与标准偏差进行。②所有的投资家具有同一个投资期间。对于该期间,所有的投资资产和有价证券都具有利润率的期望值及标准偏差。③资本市场是统一的,所有的投资资产不限数量以同一价格交易。不收交易费及租税而向所有人无偿提供信息。④在金融市场上只存在单一利息,可用这个利息无限地借款或放款。这种借款没有风险。⑤所有的投资家对于所有的资产及有价证券的投资利润具有同样的期望。

依照上述假定,在某个时点上市场中存在的风险资产,必定是为谁所保有。而且,所有的投资者所保有的风险资产有价证券中,不同证券的构成比例必须是相等的。能够使这种情况成为可能的有价证券只有一种,就是把存在于市场上的各种证券,以其不同种类证券的市价总额的比例所编组的有价证券,这种有价证券叫市场有价证券。最终,在这个假定的基础上,所有的投资者将保有市场有价证券和安全资产的编组,只是其编组比例上可能不同而已。

安全资产有价证券F与风险资产有价证券M的编组、有价证券P的预期利润Ep和利润率r的标准偏差Sp之间有如下关系:

由于法玛对风险资产有价证券M赋予了市场有价证券这一客观性质,结果Ep、Sp对各投资家来说成为所赋予的前提的变数,即公式(1)在这里可以说是表现市场提示的利润与风险之间的权衡关系。

关于个别风险资产的利润与风险的关系。以风险资产i的投资利润率为ri,ri的期望值为Ei,其标准偏差为Si,以市场有价证券M的投资利润率为rM,rM的期望值为EM,rM的标准偏差为SM。假设把资金总额的a部分投资于风险资产i;把(1-a)部分投资于市场有价证券M作为有价证券Q,其投资利润率为rQ,rQ的期望值为EQ,标准偏差为SQ,则成为:

rQ=a·ri+(1-a)·rM (2)

EQ=a·Ei+(1-a)·EM (3)

(4)

(4)

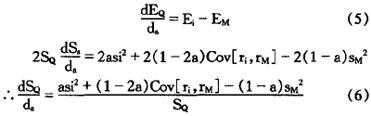

这里,为了观察a的变化对EQ、SQ的影响,把(3)及(4)两公式用a微分时,得出:

虽然公式(5)不依附于a,但却依附(6)。因此,为了调查有价证券Q当a→0时的特征,在公式(6)中置a→0。

用(7)除(5)时,得出:

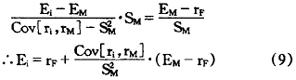

由此,使公式(8)的右边和公式(1)的斜率等值时,就成为:

公式(9),是当资本市场均衡时应建立的各个风险资产的期望利润与风险之间的关系。这里,必须注意的是用其方差Si2或标准偏差Si不能测出ri的风险,而要用市场有价证券的反应系数 来测定。把这个值作为β。如果β=1,则Ei=EM,说明是具有与市场有价证券相等的风险和期望利润的投资资产。如果β=0时,成为Ei=rF,这是无风险投资资产。如果β>1时,意味着是超出市场有价证券风险的资产。当0<β<1时,是有着低于市场平均度以下风险的资产。并且,没有必要将i看做仅仅是单一的风险资产,即使是由两种以上的风险资产而组成的有价证券,也完全适应上述的情况。

来测定。把这个值作为β。如果β=1,则Ei=EM,说明是具有与市场有价证券相等的风险和期望利润的投资资产。如果β=0时,成为Ei=rF,这是无风险投资资产。如果β>1时,意味着是超出市场有价证券风险的资产。当0<β<1时,是有着低于市场平均度以下风险的资产。并且,没有必要将i看做仅仅是单一的风险资产,即使是由两种以上的风险资产而组成的有价证券,也完全适应上述的情况。

法玛以公式(9)为基础,进一步推导出他称谓的资本资产价格模式:

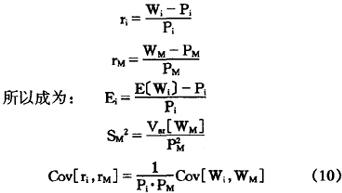

试以第i资产的现在价格为Pi,一期后的资产价值(包含利息收益、股息)为Wi,市场有价证券的现在价格为PM,一期后的资产价值为WM,这时为:

将公式(10)代入公式(9)时,得:

这里,试以(EM-rF)/SM=K,则成为:

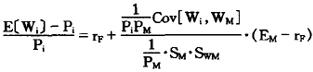

将这个公式与Pi相关解开时,得出如下评价公式:

该公式即是资本资产价格模式。其意义可作如下说明:首先,可以把K看作是该时点上当时市场所要求的风险价格。其次,Cov[Wi,WM]/SWM可认定是第i资产一期后的价值额所具有的风险程度。最后,公式的右边分子第2项成为表示风险补偿费的折扣额度。

法玛等人的资本市场理论,比之过去的风险资产投资理论有几个优越的特点。第一,关于投资家的行动及市场的特征,是在明确的假定上构筑的理论模式,而过去的理论在这一点上是模糊不清的;第二,它是考虑到市场需要的均衡而引导出的模式,即是构成均衡价格的模式;第三,通过设定一些代理变数,可以证实这个模式。