出处:按学科分类—经济 山东人民出版社《简明经济百科辞典》第602页(273字)

亦称“归还法”或“还本期法”。

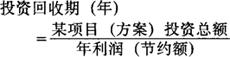

是通过对投资回收期的计算和分析,考核和评价投资经济效益的一种审计方法。投资回收期是指企业用每年所得的收益偿还原始投资(或费用)所需年限数。由于对每年所得的内容认识不一,故计算的方法也有所不同。我国通常所用的方法是:

审计实务中,审计人员如考核、评价被审计单位的投资效益,投资回收期则是必须考核的重要指标之一。

它一般结合内部利率法一块进行考核、评价,这会更加完善、科学。