财政政策

出处:按学科分类—政治、法律 经济科学出版社《政治经济学大辞典》第266页(3935字)

指一国政府通过变动财政收入和支出,影响宏观经济活动水平以实现既定目标的经济政策。

更确切地讲,是通过对政府支出、税收和借债水平进行的主动选择,来直接影响整个经济中的总支出进而影响经济活动总水平,以实现物价稳定、充分就业、经济增长和国际收支平衡等宏观经济目标的经济政策。

至少从亚当·斯密开始,西方长期认为政府年度预算应是平衡预算,政府不应利用财政过多干预市场,妨碍市场机制充分发挥作用。在1929~1933年的经济危机之前,这是主要资本主义国家普遍奉行的一个财政政策原则。后来这个原则遭到凯恩斯主义的攻击,他们认为,当出现经济衰退时,税收必然会因收入下降而下降,如果政府坚持预算平衡,势必要提高税收或减少政府支出,其结果是使总支出进一步下降,加深经济衰退。

当存在通货膨胀时,税收会因收入上升而上升,为保持预算平衡,政府只能减少税收或增加支出,这势必进一步扩大总支出,加剧通货膨胀。因此,年度财政预算平衡原则会加剧经济波动。

凯恩斯主义认为,由于资本主义的常态是有效需求不足,因此政府应通过主动使用财政政策工具增加总支出,促进经济恢复充分就业水平。随着凯恩斯主义宏观经济理论被西方各国政府接受,现代意义上的财政政策开始成为各国政府的主要宏观政策工具之一。

1.财政政策的实施原则及政策工具

财政政策是政府根据对经济形势的判断而主动采取的变动政府收入和支出的决策,常称之为斟酌使用的财政政策。它的实施原则是逆对经济风向行事:当总支出不足,失业持续增加时,政府要实施扩张性财政政策,增加政府支出、减少政府收入以刺激总支出增加,进而通过经济机制中的乘数效应来实现收入的多倍扩张,以解决衰退和失业问题。当经济中总支出过大,出现通货膨胀时,政府应实施紧缩性财政政策,减少政府支出,增加政府收入,以减少总支出,多倍收缩经济,解决通货膨胀问题。这种逆对经济风向交替使用的扩张性和收缩性的财政政策,又称之为补偿性财政政策。

这种逆对经济风向调节总支出的行为被称之为“经济微调”,目的在于对经济中出现的衰退或过热趋势及时作出反应,以减少经济波动。

财政政策工具主要有三项。首先是改变政府购买水平。政府购买是对商品和劳务的购买。在出现衰退时,政府可以增加公共投资以增加对商品和劳务的购买,实现扩大总支出的目的。而出现通货膨胀时,政府可以降低购买水平。其次是改变政府转移支付水平。政府的转移支付主要是用于社会福利、社会保险、失业救济金和农业补贴。

转移支付并不改变总收入,但它通过对总收入的再分配影响支出水平,原因在于不同收入水平的人具有不同的边际消费倾向。

当出现经济衰退失业增加时,政府可以通过增加转移支付来扩大总支出。当出现通货膨胀时,政府可以减少转移支付以减少总支出。第三是改变税率。

税收是财政收入的主要来源,在发达国家所得税在税收中所占比重最大。其他一些税收如增值税,一般是中性税种。因此财政政策借以影响经济总水平的主要是所得税,改变税率主要是改变所得税率。当经济衰退、总支出不足时,政府可以降低所得税率,增加居民可支配收入以扩大总支出;相反,在经济过热总支出过大时,政府可以提高所得税率,减少居民可支配收入以减少总支出。三种政策工具各具特点,政策效果也不一样。

2.财政政策效果的理论分析

分析财政政策效果最方便的理论工具是IS-LM模型。这里使用的IS-LM模型来自R·多恩布施和S·费希尔(R.Dornbusch and S.Fischer,1994)。模型的数学表达式为:

其中Y表示产出水平,i表示利率,这两个变量是该模型的内生变量。

A表示自主支出,由自主投资、政府支出和自主消费等等组成。

c表示收入的边际消费倾向,t表示税率,b反映投资对利率的敏感程度, 表示货币供给。k反映货币需求与收入水平的关系,h反映货币需求对利率的敏感程度。

表示货币供给。k反映货币需求与收入水平的关系,h反映货币需求对利率的敏感程度。

我们以增加政府购买为例分析财政政策效果。

设政府购买增加△G,则△A=△G,下图形象地反映了政府购买增加后对产出水平的影响过程:

一般假设,对于各种扰动货币市场能够迅速出清并持续处于均衡状态,而产出调整却要慢得多,考虑货币市场的现实并与商品市场的调整速度作一比较,这一假设并不远离实际。根据这个假设,调整过程基本上是沿着LM曲线进行的。

这样假设的优点在于使分析简单明了又不过分脱离实际。增加政府购买意味着在每个利率水平上扩张了总支出,因此使IS曲线右移到IS′。

在原先的均衡水平上存在着对商品的过度需求,这将使公司增加产出从而使收入增加,收入增加会增加货币需求,在货币供给不变的情况下,会导致利率上升,因此增加政府购买会增加产出并提高利率水平。经济最终在E′点达到新的均衡,与原先的均衡水平相比,产出增加了,利率提高了。

利用上面的数学模型,可以计算出产出和利率的增加值。

反映财政政策效果的一个重要指标是财政政策乘数(Fiscal Policy Multiplier)。

根据上面的数学模型计算出的均衡产出水平和利率水平分别为:

其中

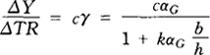

因为△A=△G,所以可知△Y=γ△A=γ△G,即

因此,γ即为政府购买乘数,该乘数的大小取决于几个因素,即aG、h、k和b。

h越大,γ越大,原因在于h越大,表明货币需求对利率越敏感。

那么收入变动引起的货币需求变动只需利率的很小变动就可以平衡,这说明LM曲线较平缓,这样简单乘数aG的效果就能较充分发挥,因而财政扩张对产出及收入水平的影响就大,所以财政政策乘数就大。k和b越大,γ就越小。

原因在于,k越大,表明收入增加引起的货币需求增加越大,货币市场恢复均衡利率就要有较大的增加。b值越大,表明投资对利率越敏感,因而利率的变动对投资的影响就大,因此政府财政扩张引起的利率上升挤出的私人投资就越多,这就减弱了财政扩张的效果。从财政政策乘数γ的表达式可以看出,税率是通过影响乘数的大小来影响整个经济的,税率与该乘数呈负相关关系,税率高则乘数小,税率低则乘数大。因此在自主支出水平不变时,可以通过降低税率提高财政政策乘数来增加产出水平。

在这里所使用的IS-LM模型中,政府转移支付是包含在自主支出A中的。如果假设居民消费的自主支出为零,则:

A=cTR+I+G

其中TR就是政府转移支付。

因此当转移支付变化为△TR时,则△A=c△TR

那么由 得出:

得出:

由于0<c<1,说明转移支付乘数比政府购买乘数小。

上面的分析表明,财政政策首先影响商品市场的总需求,商品市场的总需求影响国民收入,国民收入影响货币需求,货币需求影响利率,利率又反过来影响商品市场的投资需求。

正是通过这种相互影响,使财政政策最终影响了均衡产出水平、均衡利率及相应的就业水平。

这个财政政策发生作用的过程可以用符号表示如下:

G↑→AD↑→Y↑→L↑→i↑→I↓→AD↓

即政府购买增加(G↑)使总需求(AD)和国民收入(Y)上升,国民收入增加使货币需求增加,在货币供给不变的情况下利率会上升(i↑),从而投资(I)与总需求(AD)又会减少。

财政扩张引起利率上升进而使私人投资支出减少的现象,称为公共支出的挤出效应(Crowding Out)。

现实生活中财政扩张的效果并不像理论分析这样简单明了,各种财政政策乘数的作用并不能充分发挥,实际的乘数到底有多少很难准确预测。

时滞的存在、经济现实的复杂,难以准确把握财政政策实施的时机和力度,这一切都使财政政策的效果大打折扣。而且财政政策能否有效实施,很大程度上取决于一个国家的经济发展水平、市场发育程度、税收制度以及政府宏观调控能力等因素。一个明显的现实是:绝大多数发展中国家,包括中国,财政收支刚性很大,缺乏足够的回旋余地,经济结构又不合理,缺乏健全的传递机制,因此很难有能够对经济波动作出灵活反应的财政政策。

参考文献:

高鸿业、吴易风,1988,《现代西方经济学》,经济科学出版社。

保罗·A·萨缪尔森、威廉·D·诺德豪斯,1985,《经济学》,中国发展出版社。

梁小民,1993,《高级宏观经济学教程》,北京大学出版社。

R.Dornbusch and S.Fischer,1994,Macroeconomics,McGraw-Hill,Inc.