拉弗曲线

出处:按学科分类—政治、法律 经济科学出版社《政治经济学大辞典》第790页(2199字)

反映税率对税收和经济增长影响的曲线。

约瑟·拉弗(Auther Bert Laffer)是美国南加利福尼亚大学的教授,70年代兴起于美国的供给学派的主要代表之一。拉弗认为:滞胀完全是需求管理政策造成的后果,因为这种政策的理论根源在于遵循了凯恩斯的需求能够产生出自己供给的原理,凯恩斯的定律必须摒除。产量是由各种生产要素决定的,增加生产,必须增加各种生产要素的投入,并对之提供各种各样的刺激,而在这些刺激中,最主要的就是税收(1974)。

据说,在一次午餐会上,为了完整地表达他的思想,说明税收对经济的影响,他向一位白宫官员画出了拉弗曲线,有人又戏称为“餐桌曲线”。

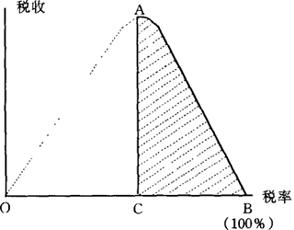

拉弗曲线的模型如下图:

图中横轴代表税率,纵轴代表税收。拉弗强调,税收的多少取决于税率和国民收入的大小,原点O开始为零,然后逐渐增加到B时为100%,税收与税率函数关系呈OAB,即为拉弗曲线。在拉弗曲线上,当税率为零时,税收也为零,也就是政府完全不征税,随着税率的增加,税收也增加。当税率增至OC时,税收达到最高AC,这时的税率,是与生产相结合能提供最大税收额的税率。

当税率为100%时,即增加到B,政府的税收也是零,因为这等于人们的全部收入都要上交,没有人愚蠢到还要去工作。

由于再没有人投资和工作了,没有生产,就没有收入,当然也就没有了税收的源泉。拉弗称ACB为“禁区”,当税率进入“禁区”后,要增加税收,就要降低税率。除了0和100%的税率以外,拉弗曲线并没有具体数字,C点并不一定就是50%,而是一个可变动的数字,是全体所希望或可以接受的税率点,收益和产量在A点为最大。

拉弗曲线意在阐明三个主张:

第一,要增加税收,不能单纯地依靠提高税率。因为过高的税率,会削弱经济主体从事生产活动的动力,从而减少国民收入。尤其是边际税率(指对收入——工资、利润、利息、租金等增加部分征课的税率)更不能过高。这样会发生链锁反映:个人和企业缩减储蓄,储蓄缩减将使利率上升,利率上升又会使企业投资萎缩,投资萎缩必然导致生产增长缓慢,出现商品供给不足,需求扩大,必定加剧通货膨胀,促使生产更加停滞。

第二,降低税率,刺激经济增长,扩大税收。降低税率是为了给企业和个人以新的刺激,促进经济增长。

取消大量的税收抵免等优惠待遇是要扩大税基,以对课税对象的更大部分实行课征。取消大量的税收抵免、税收扣除等不仅使税收不致由于税率降低而减少,而且随着经济的增长,税收也会增加。

第三,课税不能超过税率的临界点,过了税率的临界点,税收就进入了税率“禁区”。

在“禁区”内,提高税率,反而使税收降低,只有降低税率,才能增加税收。同一数额的税收,既可以通过提高税率也可以通过降低税率而得到。

供给学派以拉弗曲线为根据,分析了美国在80年代供给不足的原因。

他们认为,当前美国实施的累进所得税税率、资本收益税税率等已经深入禁区。税率过高是阻碍美国经济发展的原因,他们大声疾呼减税。

里根政府以这些主张为基调,开始税制的改革,把税率削减了25%,经济有所复苏,自1982年底开始,美国经济曾经连续25个月的增长,这个减税方案分三个阶段进行并于1983年7月结束。但供给学派的随着边际税率的削减,工作和储蓄都将急剧地增加的预言还远未实现。

一个国家经济发展的快慢,根本的原因不在税收的高低,税收纵然能引起投资、储蓄的兴趣,也不能对经济的发展起决定作用。直接影响经济增长的因素是劳动、资本、体制和科技进步贡献率等物质资本和人力资本。

拉弗避开经济增长因素分析,用税率的高低,来解释经济的发展,这就掩盖了资本主义所固有的矛盾。

然而,拉弗曲线反映的生产、国民收入、税收、税率之间的关系,也不无道理,它对社会主义经济建设很有启示。

第一,在社会主义社会,税收同样是与商品价值形式相联系的经济机制,它是用来影响、调节和控制社会经济活动,使之按照预定方向发展的重要的经济杠杆,要充分地利用税收,诱发企业内部的活力,鼓励人们储蓄,使社会的总供给和总需求趋于平衡。

第二,寻求最佳税率,增加社会主义国民收入。

同一税收,既可以通过提高税率也可以通过降低税率而获得,这一点对我们的经济工作很有借鉴意义。社会主义企业是相对独立的商品生产者,企业税收是国家财政预算收入的主要来源。

如果税率过高,就会影响企业生产积极性,若是竭泽而渔,还会使国家预算收入枯竭。总之,合理的税率应兼顾国家、集体、个人的三者利益。

参考文献:

保罗·A·萨缪尔森,1992,《经济学》下,中国发展出版社。