货币期货期权交易

书籍:当代国际贸易与金融大辞典

出处:按学科分类—经济 对外经济贸易大学出版社《当代国际贸易与金融大辞典》第586页(748字)

以货币期货为对象的期权交易。

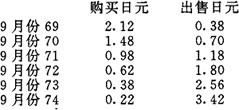

一旦该期权被执行,期权的买方和卖方之间即成立一项货币期货合约。目前芝加哥商业交易所、悉尼期货交易所和新加坡国际金融交易所都有上市。现以芝加哥商业交易所的日元货币期货期权行情表为例,加以说明:下表为1989年7月25日的当日时价:

例中设购入9月份70美分10个合同的购买期权:(1)协议价格70美分;(2)行使日期:1989年9月8日(结算为9月20日);(3)以美元计价的金额:以日元计算时为:12500000×10个合同=125000000日元,由于每100日元为70美分,因此美元金额为: ;(4)支付费用:1.48美分/100×10个合同×125000000/100=18500美元;(5)行使日期日的期货实际行情与70美分相比(124日元86分),日元疲软,美元坚挺,则不行使期权,损失仅为已支付的期权费,即18500美元。当期货实际行情与70美分(124日元86分)相比,日元坚挺,美元疲软的话,则执行期权,可以获得收益。

;(4)支付费用:1.48美分/100×10个合同×125000000/100=18500美元;(5)行使日期日的期货实际行情与70美分相比(124日元86分),日元疲软,美元坚挺,则不行使期权,损失仅为已支付的期权费,即18500美元。当期货实际行情与70美分(124日元86分)相比,日元坚挺,美元疲软的话,则执行期权,可以获得收益。

一般来说,期货期权在资金效益方面要比现货期权优越。如果是现货期权,期权执行后,无论是收付交易本身还是为清算头寸而进行的相反交易,都会依交易金额而需要为数可观的资金。

与此不同,在期货交易的情况下,设立头寸时采用预付保证金方式;结算时按轧差方式进行,因该商品具有这些特性,所以能够以较少的资金完成交易,同时头寸占用量也较少。另外,期货期权目前在交易方式和形态上已经标准化和规范化,故其流动性高,在交割与清算方面比较容易。还有,货币期货期权在期限、协议价格和交易单位等方面都已标准化,因此在实际交易中很少被用来进行外币债权或债务等的套期保值。