本量利分析法

书籍:方法大辞典

出处:按学科分类—自然科学总论 山东人民出版社《方法大辞典》第357页(713字)

根据成本、销售量、利润三者之间的相互关系,进行综合分析,用以预测利润,控制成本的一种数学分析方法。

又称保本分析、盈亏分析。进行本量利分析,通常有以下3种方法:

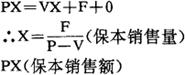

(1)方程式法。成本、销售量、利润三者关系可用下式表示:

销售收入-(变动成本总额+固定成本总额)=利润

即:销售单价×销售量=(单位变动成本×销售量)+固定成本总额+利润

设销售单价为P,销售量为X,单为变动成本为V,固定成本总额为F。为了保本,即意味着不盈不亏,那么,利润=0,把这些因素代入上述公式,即:

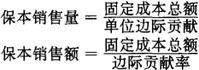

(2)边际贡献法。

边际贡献(边际利润)就是单位售价超过单位变动成本的金额。边际贡献首先是用来补偿固定成本的,如有余额则企业获利,否则为亏损。若边际利润总额等于固定成本总额,则企业不亏不盈,即达到盈亏平衡点。因此,盈亏平衡点销售量(保本销售量)也可根据边际贡献数据进行计算确定。

其关系是:

这里的边际贡献率,即单位边际贡献占单位售价的百分比。

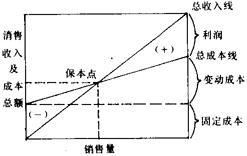

(3)图示法。

用坐标图来表示成本、销售量、利润三者之间的关系,总成本线与总销售收入线相交之点即为盈亏平衡点(保本点),如图。