出处:按学科分类—经济 中国财政经济出版社《中国物资管理辞典》第295页(269字)

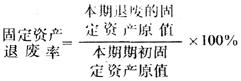

本期退废的固定资产原值占期初固定资产原值的比率。

反映企业在一定时期内固定资产增减变动的指标之一。其计算公式是:

根据分析的需要,上列算式的分子,既可以包括企业本期固定资产原值的全部减少数,也可以仅限于报废数;既可以计算固定资产综合退废率,也可以计算固定资产分类退废率。

为了保证企业的正常生产经营能力,对固定资产退废率和更新率应联系起来进行对比分析,以保证企业生产经营计划的完成。如果退废率高于更新率,在通常情况下应作好固定资产的更新准备。