资产负债表

出处:按学科分类—经济 经济科学出版社《企业管理学大辞典》第290页(1111字)

表达一个企业在特定日期财务状况的报表(见表6-2)。

财务状况就是指一个企业的资产、负债和所有者权益及其相互关系。资产负债表的基本结构是以“资产=负债+所有者权益”这一基本会计等式为理论基础的。资产负债表左方反映企业资产及其分布结构;右方反映企业负债和所有者权益及其分布结构。

资产负债表的作用:(1)揭示企业所掌握的资产及其分布结构,这对评估企业财力强弱程度,显示企业承担债务的能力是非常重要的。

(2)揭示企业资金的来源及其构成,这对分析企业所面临的财务风险是十分重要的。(3)有助于评价企业的获利能力,运用资产负债表和损益表可以计算出反映企业盈利能力的很多指标,如资产报酬率、权益报酬率等。(4)对比前后期资产负债表,有助于了解企业的资产负债结构变化和财务状况的发展趋势。

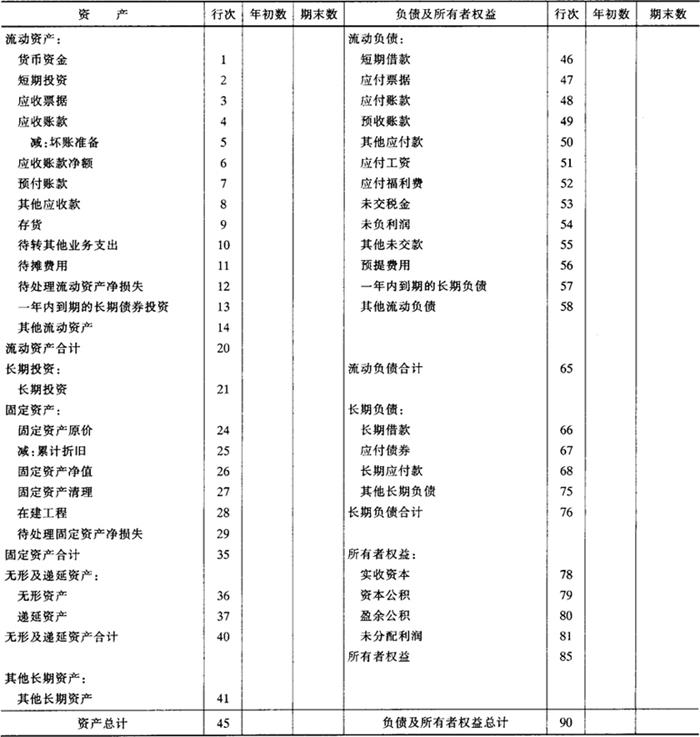

表6-2 资产负债表

编制单位: 年月日 单位:

在编制资产负债表时,首先需要把所有的项目按一定的标准进行分类,并以适当的顺序加以编报。目前世界上大多数国家编制资产负债表所采取的方法是按流动性顺序排序。

资产负债表首先把所有项目分为资产、负债、所有者权益三个部分,并按项目的流动性程度决定其排列顺序。具体情况如下:(1)资产类项目按其流动性强弱排列。流动性强的在前,流动性弱的在后。

(2)负债类项目按其到期日远近排列。到期日近的在前,到期日远的在后。(3)权益类项目按其永久性程度高低排列。

永久性程度高的在前,永久性程度低的在后。

资产负债表的格式分为账户式、报告式、财务状况式。账户式资产负债表分为左右两方,左方列示资产类项目,右方列示负债类与权益类项目,左右两方的合计数保持相等。目前我国采用的就是这种格式的资产负债表。报告式资产负债表是将资产、负债和所有者权益项目采用上下列示的形式加以反映,美国和香港在会计实务中多采用这种格式。

财务状况式资产负债表依据的等式不是“资产-负债=所有者权益”这一简单形式,而是其变化形式,即通过加入“营运资金”这一项目,将上述等式变为两个等式。具体形式如下:

流动资金-流动负债=营运资金

按照这两个等式,先用流动资产减去流动负债,求得营运资金,然后将营运资金加上非流动资产减去非流动负债,所得结果与排列在下边的所有者权益总额相等。