折衷决策准则

书籍:企业管理学大辞典

出处:按学科分类—经济 经济科学出版社《企业管理学大辞典》第575页(777字)

先指定一个乐观系数α(0≤o≤1),然后用α与各方案最好的损益值,(1-α)与各方案最差的损益值相乘后再相加,乘积之和最大的那个方案即最优方案。

乐观系数α实际上是一个描述最好损益与最差损益各占多大比例的权重,α越大,表示在考虑的指标(即最好损益与最差损益以α和(1-α)为数的加权和)中最好损益值所占比重越大,而相应最差损益值所占比重越小。这说明决策者更着重最好损益。

折衷决策准则认为决策者不应按某种极端的规则行事,而应从两种极端的情况中求得平衡。若取α=1,则折衷准则转化为乐观准则,若取α=0,则折衷准则转化为悲观准则。

可以看出这两者是折衷准则的极端情况,而折衷准则处于两者之间,因此才称为“折衷”。

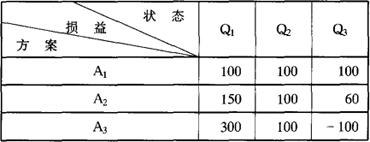

以表11-17为例说明折衷决策准则的应用。

表11-17 单位:万元

取乐观系数α=0.5(即不乐观也不悲观),则各方案加权和为:

A1:100×0.5+100×(1-0.5)=100(万元)

A2:150×0.5+60×(1-0.5)=105(万元)

A3:300×0.5+(-100)×(1-0.5)=100(万元)

因此,应选择A2为最优方案。可以看出,最优方案的选择与α的值有很大关系,若取α=0.6,则将选出A3,若取α=0.4,则将选出A1。所以,采用这个准则进行决策,最重要的问题是确定好乐观系数α的值。

上一篇:后悔值决策准则

下一篇:企业管理学大辞典目录