增值表

书籍:西方经济学大辞典

出处:按学科分类—经济 经济科学出版社《西方经济学大辞典》第900页(572字)

增值表是反映企业通过生产经营活动创造的增值额及其分配情况的一种财务报表。

增值额与收益表中的净收益性质类似,都是说明企业在一定期间经营成果的指标,但两者又有严格区别。净收益归企业的所有者,它着眼于股东权益,认为股东是企业收益的最终受益者。

增值额的计算则不同,它把企业看做一个由职工、政府、债权人和股东等方面所共同构成的经济实体,增值额是各个方面的共同利益。也就是说,增值额的受益者不限于股东,职工的工资、政府的税收、债权人的利息,和股东的股利一样,都是企业增值额的受益者。

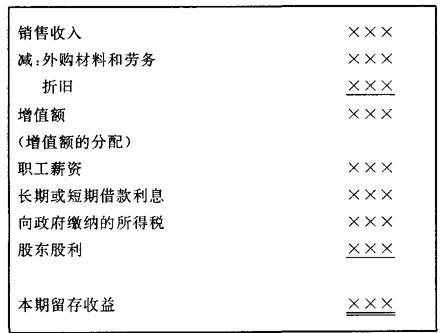

××公司增值表

××年度

增值表最早于20世纪一二十年代出现于英国,以后在西方国家的一些大型企业中得到一定程度的应用。增值表的出现与当时西方流行的一种思潮有关,这种思潮认为,企业的经营目标并不是单纯追求股东利润最大化,而是广泛地为企业有关各方谋求共同利益,片面追求股东收益而不考虑职工、当地居民的福利等因素,最终会导致企业的失败。

增值表可根据收益表的资料编制,一般格式如上表。

上一篇:现金流量表

下一篇:西方经济学大辞典目录