新古典宏观经济学

出处:按学科分类—经济 经济科学出版社《公共经济学大辞典》第71页(13565字)

【内容介绍】:

20世纪60年代初,美国经济学家穆斯(Muth,1961,p.315-335)首次提出理性预期思想之后,逐渐从现代货币主义者分离出一批经济学家,系统阐述理性预期对经济行为与经济政策的影响,并在70年代中期以后的10年间,形成了比较完整的新古典宏观经济学。

人们通常把新古典经济学的显着特征说成是“理性预期假说”,但还有另外三个假设在新古典分析中也起到至关重要的作用,即出清市场、自然率假说以及总供给曲线的性质。

1.主要思想

新古典经济学家认为,经济是由始终追求某种明确的目标函数最大化的经济行为者组成的,这些经济行为者在组织结构有序的市场中彼此进行交易;交易发生在市场出清的价格上,从而所有希望以现行价格交易的人都能交易。古典经济学家早已认识到这一点,而新古典经济学家的创新之处在于不是把这些经济行为者置于静态的世界中而是置于一种随机的环境中。换言之,经济行为者虽然试图对市场的价格信号做出理性反应,但这些信号是“噪声”(noisy)。从信息完全和调整无成本这个意义上说,新古典世界常常具有“完美的”特征,但信息是不完全的、有些调整成本很高则是宏观经济波动的新古典解释的最重要部分。

一个人不会等到发现价格的完备集,然后按这些实际价格做出全部供求决策。

相反,有些决策在影响它的价格被实际决定之前就得做出。例如,工资合同在开始工作之前就要签订,工厂在能够生产之前就要建成。做出这些承诺依据的是对相关价格情况的预期,但要强调的是这些预期可能并不正确,因为实际结果受到当时的扰动因素的影响。

理性预期假说可以说等同于这样的假设,即经济行为者在形成其价格预期时,尽了最大努力。这意思是说,在预测的、当时可利用的信息既定的情况下,基于同样的信息不可能再做出更好的预测。诚然,这并不意味着理性预期就是正确的,也不意味着对特定事件没有更好的其他猜测,只是说“理性的”预测“一般”是正确的。

倘若理性预测一般不正确,那么,这种系统性误差表明信息没有得到充分利用,这又与理性观念相矛盾。新古典经济学家因使用要求经济行为者知道太多的理性预期而一直受到错误的批评,但大部分新古典文献通过限制经济行为者在做出决策当时可获得的信息而免遭抨击。例如,卢卡斯(Lucas,1973)就假定经济行为者知道他们出售商品的市场上的现行价格,但只知道具有时滞的一般价格水平。

上述这些讨论虽然很抽象,但正是这些抽象思想对我们思考宏观经济政策帮助很大。

我们考察这样一种经济,从劳动市场在某一既定的实际工资上出清这个意义上说,这种经济处于充分就业状态。资本存量保持不变。

我们知道,如果所有价格和收入的名义价值都增加一倍,实际上什么都没变化。假定政府当局公布货币存量增加一倍,理性经济行为者就会认为他们的价格增加一倍,所以,没有实际影响。

然而,倘若政府当局使货币存量增加一倍,但没有告诉任何人,企业和工人可能认为对他们的服务实际需求增加,从而会增加其供给。

因此,对经济的短期影响关键取决于这种政策变化是可预测的还是不可预测的。

只有不可预测的总需求政策才有实际影响。

凯恩斯主义与新古典的政策主张的区别关键在于:凯恩斯主义把决策者看作外生于经济,所以,所有政策都是不可预测的;而在新古典经济学中,从决策者对经济状态做出系统反应的意义上说,经济行为者得知将要发生什么并据此改变其自身的行为。

从某种程度上说,货币主义的形成起始于简单的凯恩斯模型,是宏观经济学的一个发展阶段;而新古典宏观经济学虽然脱胎于货币主义经济学,但与凯恩斯经济学完全决裂了,卢卡斯和萨金特(Lucas and Sargent,1981)在1981年发表的《凯恩斯主义宏观经济学之后》标志着这种彻底决裂。诚然,在此之前,卢卡斯(Lucas,1976)就曾发表文章批评凯恩斯主义宏观经济学,他的这些批评现在通称为“卢卡斯评论”(Lucas critique)。简言之,卢卡斯批评是这样一种观点,即传统的政策分析没有适当地考虑到政策变化对人们的预期的影响(Mankiw,1994,p.327)。

在解释这些批评之前,有必要先回顾一下凯恩斯主义的方法论。

在“基本的宏观经济模型”辞条中,我们详细地介绍了支出模型的构建过程,根据这种简单的支出模型可以推导出“乘数”方程式:

式中各符号的经济含义如下:

Y——国民收入

I——投资

G——政府支出

X——出口

α——常数

β——(消费占)可支配收入的一定比例

d——(进口占)国民收入的一定比例

按照凯恩斯主义的方法,首先根据可利用的历史数据资料,估计参数α、β和d,确定外生变量I和X的可能值,在假定政策工具G和T不变的情况下,依据估计的参数和外生变量的预测值来预测Y的值;然后,在假定政策工具的值不同的情况下,看一看Y将会怎样变化;最后,选择政策工具的值,能够产生按某种标准衡量属于最理想的结果。

卢卡斯的批评是,虽然这种方法可以产生合理的短期预测,但不是分析各种政策方案的适当工具。

由于实际预测模型包含着许多时滞变量,故短期预测是合理的,是对正在发生的事情的推断。可是,政策分析毫无意义,因为参数α、β和d的估计值对于所选择的政策会变化,甚至“外生”变量的假定值也会随着政策的变化而改变。对于政府当局来说,倘若预测依赖于参数的稳定性假设(实际上这些参数会随着政策变化而改变),那么,预测政策变化的结果纯粹是浪费时间。

按照新古典学派的观点,应当寻求“政策不变”模型,亦即这些模型以经济行为者的优化行为为基础,明确考虑到行为对政策变化的反应。这是坚持以“理性”作为典型行为者决策的一个特征的原因之一。倘若行为是次优的,那么,对政策变化的反应可能是任意的和不可预测的。

2.预期

长期以来,预期的重要性一直受到宏观经济学家的重视。在早期的凯恩斯主义宏观经济学中,最突出的是,预期出现在投资的分析中。例如,建厂需要时间,在产品还没有生产之前,企业家就要对产品的将来需求形成预期,以便估价该企业的赢利状况。近来,在工资和价格设定行为中,预期也显示出它的重要作用。

例如,在工资合同的谈判中,经济行为主体要对将来货币价值的变化有一定主见,以便估价任何协议的实际价值。

只要预期出现在明确的可检验的模型中,它所提出的问题在形式上都是相同的。

只要某一变量的预期值出现在方程之中,就需要做一些工作,因为该变量是不可观测的。解决这个问题的一般方法一直是推断该变量本身的过去行为,或者说利用该变量的过去趋势并假定这种趋势将持续下去。一种具体的推断形式就是所谓的“适应性预期”(adaptive expectations)。适应性预期是指假定人们对一个变量形成的预期依据的是该变量的当前观测值(Mankiw,1994,p.485),或者说,人们对一个变量下一时期的值在当前所作的预测是对上一时期对现在的预测的修正(Chrystal and Price,1994,p.61)。这种修正的大小与上一次出现的误差成正比。例如,如果预期的是价格水平,那么,我们可以写成:

0<μ<1 (1)

0<μ<1 (1)

(1)式表明,在t时期对价格水平的预期与在t-1时期的预期之间的差额,取决于t-1时期的实际值pt-1与预期值之间的差额。

这作为以可观测值取代不可观测值的一种方法看起来并非很有用。由于

(2)

(2)

我们将用包含一个不可观测值的表达式来取代另一个不可观测值。

然而,由于

(3)

(3)

也成立,通过连续替代,我们得到:

+…+μ(1-μ)npt-n-1+ (4)

(4)

该表达式的右式除了最后一项(1-μ)n+1 之外,都是可观测值。由于μ<1,故(1-μ)n+1随着n越来越大而越来越小。

之外,都是可观测值。由于μ<1,故(1-μ)n+1随着n越来越大而越来越小。

所以,倘若时滞值非常大,最后这一项可以忽略不计。于是,该变量的预期用过去观测值的加权平均值来取代,而权数成几何级数递减。

有关适应性预期需要注意的一个问题是,在形成预期过程中所用的信息仅仅是这一变量的过去观测值而没有其他信息,如果还没有这一变量的观测值,就只好等待。需要注意的第二个问题是,价格在一个相当长的时间内稳定下来之前,所形成的适应性预期常常是不正确的。

这是因为对预测误差的反应只有一种局部调整。因此,只有当要预测的变量在将来是常数时,在稳定状态中才不会存在误差。

按照穆斯(Muth,1961)的提法,一个变量的理性预期不可能是系统性错误。换言之,在形成预期之时可利用的信息既定的情况下,理性预期是数学期望值:

(5)

(5)

式中,E是期望算子, 是典型行为者对t时期价格水平的主观期望值,它是在t-1时期内一切可利用的信息(It-1)的基础上形成的。

是典型行为者对t时期价格水平的主观期望值,它是在t-1时期内一切可利用的信息(It-1)的基础上形成的。

或者说,行为者的预期与在做出预测时利用可获得的信息做出的最佳预测相同。这不等于说理性预期总是正确的,但可以说过度预测和预测不足平均等于零,除非信息集在变化:

=0,E(εtεi) 对于所有i>0 (6)

这种预期等于实际值加上一个其均值为零的随机(“预期性”)误差。如果该误差不是随机的,那么,行为者将吸收这种信息改进这种预测,也就是说,他们将从这种错误中吸取教训。

批评理性预期的人时常认为,设想行为者不仅能够预测,而且还很内行,这是不合理的。这种批评没有击中要害。理性决不意味着预期的形成是一种最优化结果,从这个角度来说,它一点也不比利润最大化或效用最大化假设更极端。

倘若信息可以自由获得,人们就会最优地使用它;倘若信息不能自由地获得,他们就按其所值获取所需的信息。

3.总供给

尽管货币主义与凯恩斯主义之间的早期争论,大部分集中于总需求的决定因素,但新古典学派的一个重要特征是对总供给曲线的表述。

这种总供给曲线的十分标准的形式是:

(7)

(7)

式中各符号的经济含义如下:

Yt——t时期的产出(国民收入)水平

Y*——在垂直的古典总供给曲线情况下的不变“自然”产出水平

pt——t时期的价格水平或通货膨胀率

——在t时期基于t-1时期可获得的信息而预期的价格水平或通货膨胀率

——在t时期基于t-1时期可获得的信息而预期的价格水平或通货膨胀率

(7)式表明,将存在一种固定的产出水平,除非行为者对价格做出错误的判断。注意,这里所说的通货膨胀与价格水平可以互换,因为

(8)

(8)

而且这些变量一般都写成自然对数,因而ptpt-1就是通货膨胀率。

在文献中,可以用来证明上述形式的总供给曲线是正确的有三种稍微不同的方法。

劳动市场方法 第一种方法最早出现于卢卡斯和拉平(Lucas and Rapping,1969)在20世纪60年代末发表的一篇文章,首次明确地研究了劳动供给行为。

他们假定工人的工资概念是正常工资,是一种预期的平均工资;他们工作多少有一定的灵活性,但在任何既定的时期内,多工作意味着少闲暇。闲暇产生正的效用,但他们用工资购买消费品也会产生效用。在每一时期,他们必须决定工作多少,而做出这种决定之前要对现行工资与预期或正常工资进行比较。如果现行工资高于正常工资,那么,他们现在将更多地工作,期望在将来工作报酬比较低时更多地闲暇;如果现行工资低于正常工资,他们现在更多地闲暇,期望在将来报酬较高时更多地工作;换言之,存在着跨时替代。

这种行为也可称为“投机性”劳动供给(凯恩斯主义的“投机性”货币需求取决于现行利率与“正常”利率的比较)。

倘若现行工资高于预期工资,更多的劳动供给即将出现,反之,情况相反。

这两种情况所说的工资都假定是实际工资,价格水平纳入卢卡斯-拉平分析之中的惟一方式是通过它对实际利率的影响。实际利率很重要,因为它可以作为把明天的效用折现为今天的效用的一种方式。

预期实际利率的定义是:

式中,rt代表现行名义利率, 代表预期价格水平,pt代表实际价格水平。卢卡斯和拉平认为,劳动供给与预期实际利率正相关,故在名义利率既定的前提下,劳动供给会随着

代表预期价格水平,pt代表实际价格水平。卢卡斯和拉平认为,劳动供给与预期实际利率正相关,故在名义利率既定的前提下,劳动供给会随着 的提高而增加。

的提高而增加。

这种联系无疑非常脆弱:劳动供给受实际利率很大影响令人难以置信,而且这种影响是正是负非常不明确,甚至预期通货膨胀的变化对预期实际利率到底产生什么影响也很不明确。

虽然卢卡斯-拉平分析与“不可预测价格变化”之间的明确联系似乎有些不真实,但其实质倒是可以理解。

也就是说,被认为是暂时的需求冲击将对现行供给有影响,这种影响比长期需求变化可能产生的影响大。然而,注意,卢卡斯-拉平分析一点也不取决于理性预期,他们利用适应性预期来决定工资和价格的“正常”水平,但他们假定价格和工资在每一时期出清市场。所以,从每个人在现行工资率情况下选择工作的意义上说,就业的变化被认为是“自愿性”的,这是产生争论的一个原因。

商品市场方法 总供给的第二种方法出现于卢卡斯(Lucas,1972,1973)在20世纪70年代初的两篇文章中,这种方法直接针对的是商品市场而不是劳动市场。

假定销售者处于大量“本地”市场中的一个市场,这些市场被分割开来,但每一市场内是完全竞争的。当期的本地价格是已知的,但所有市场的一般价格水平只有在一段时间之后才知晓。

对销售者而言,问题是在可观察到的现行价格情况下决定出售(和生产)多少。这很困难,因为价格变化可能反映其自身市场的需求变化(这需要理性反应),或者只反映货币价值的变化(这无需做出反应)。

因此,这种决策部分取决于现行当地价格与同期一般价格水平的预期的单一比较。

如若它们是相同的,肯定没有理由改变供给;如若它们是不同的,消费者可能希望改变供给。然而,这种反应的程度将取决于对同相对价格可变性相比价格水平可变性的认识。由于假定行为者根据价格水平变化和实际需求变化的“真实”概率分布的认识对这种价格信号做出最优反应,所以,这种方法开始出现理性预期。

倘若价格水平变化的方差相对于需求变化的方差而言比较高(假定它们在统计上是独立的),那么,价格信号应当受到怀疑,而供给反应很小。因此,如果价格水平变化的方差相对于实际冲击的方差而言更高,那么,(7)式中的η将接近于零。倘若是相反的情形,那么,η将大大高于零。

虽然这种观点对这种“出人意料的”总供给曲线在形式上证明是有理的,但并非全然令人信服。

问题之一是它所需要的信息约束就像凯恩斯主义的许多情况(如黏性货币工资)一样是特定的。销售者获得产品的需求价格为什么比获得一般价格水平要早?实际情况也许正好相反。

信息不对称方法 这种供给曲线的另一种解释基于工人和企业间的信息不对称。企业的劳动需求取决于实际工资,在这种情况下,如果货币工资和产品价格都能得到正确的认识。

劳动供给取决于实际工资,工人正确地认识货币工资,但他们对这种工资的购买力的看法取决于他们对价格水平的预期。没有预期到的总需求的增加将导致总供给增加。

工人对实际工资的增加认识不准,从而会供给更多的劳动。高投入伴随着高产出,也就是说,总供给增加。

预期是不是理性的,这种影响只能是暂时,因为工人不可能永远是傻瓜。同样,它作为这种总供给理论的基础似乎有些脆弱。

4.政策无效性

新古典经济学家的最早的主张之一是“(宏观经济)政策是无效的”,系统的需求管理不会有实际影响。这种思想的最早倡导者萨金特和华莱士(Sargent and Wallace,1975)现在声称,他们的开创性模型主要是作为阐示认真做出预期的重要性的一个工具。这种令人注目的结果引起了极大争论。在这场争论中,供给函数假定非常重要,因为系统的总需求政策无效这种主张关键取决于它。

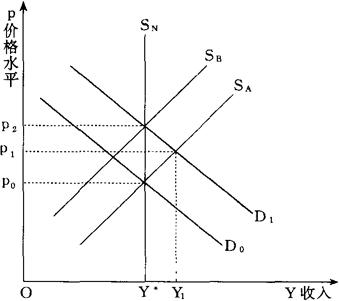

我们首先看一下图1:经济的初始状态是(p0,Y*),总需求为D0。收入水平Y*是产出的“自然”水平,即它是在长期可持续的水平。任何较高的水平都将伴随着价格的持续上升。供给曲线SA是对D不可预测的变化的反应。

这是因为,在pe保持不变的情况下,方程式(7)的曲线对于pt有正的斜率。然而,由于 被修正,SA将向左移动。

被修正,SA将向左移动。

在理性预期的情况下, 不管什么原因都与pt没有什么不同。因此,如果总需求的变化都被预测到,那么,它的影响将在价格中而不是产出中被感觉到。

不管什么原因都与pt没有什么不同。因此,如果总需求的变化都被预测到,那么,它的影响将在价格中而不是产出中被感觉到。

该经济将径直从p0变化到p2,但Y*不会变。

图1 新古典总供给

在这种框架中,改变总需求的任何系统性政策反应不会有实际影响,至少在这种情况下当局的反应有一定时滞,而且他们的信息不如行为者。

我们再看一下方程式(7),只是这里增加一个随机供给扰动 :

:

(9)

(9)

假定随机误差 的平均值(或预期值)取零且连续不相关。用公式来表述,即E(et)=0,E(etes)=0(t>s)。

的平均值(或预期值)取零且连续不相关。用公式来表述,即E(et)=0,E(etes)=0(t>s)。

假定价格水平与货币存量Mt成正比,加上随机需求扰动 :

:

(10)

(10)

除非货币当局对上一时期的产出偏离自然率做出反应,试图通过改变货币存量以稳定经济,否则就假定货币当局保持货币存量不变。货币当局可用一个随机误差 来实现这一目的:

来实现这一目的:

(11)

(11)

在理性预期情况下,行为者将预期价格水平与货币存量的系统成分成正比(在这种情况下,我们利用了E(et)=0这种假设)。

(12)

(12)

实际价格水平也将取决于(11)式中的误差和需求扰动。

(13)

(13)

所以,价格预期中的误差恰好取决于这些扰动——(13)式减去(12)式:

(14)

(14)

把(14)式代入(9)式得到:

(15)

(15)

这说明,现行实际收入偏离自然率取决于这些随机扰动(random disturbances),但一点也不取决于系统性政策成分。这实质上是萨金特和华莱士(Sargent and Wallace,1975)的分析,这种分析导致如下结论:只有不可预测的政策才重要。

这种结论的一个明显解释是:如若偏离(产出或失业的)自然率真的是随机的,那么,稳定性政策无论如何是不必要的。

可是,正是这种持续存在的偏离必须予以解释。如果新古典经济学家不接受这种持续性,他们的主张就难以令人置信。卢卡斯(Lucas,1973)就曾把他的总供给曲线写成:

(16)

(16)

其中, 项反映的就是持续性,尽管这种持续性没有得到明确的证实,因此,它必须被看作是特定的。然而,即使随机冲击导致持续的产出变化,但这也不会恢复系统性稳定政策的作用。

项反映的就是持续性,尽管这种持续性没有得到明确的证实,因此,它必须被看作是特定的。然而,即使随机冲击导致持续的产出变化,但这也不会恢复系统性稳定政策的作用。

至少部分恢复政策有效性的一种思路就是长期交叠工资合同观点(Gray,1976;Fischer,1977;Taylor,1979,1980)。持这种观点的经济学家认为,货币工资具有一定程度的黏性,因而实际工资有一些临时变化,政府当局可以利用。

例如,假定货币工资合同鉴定两个时期,政府当局不断地按(11)式的规则操作。工资合同大概反映以后两个时期的价格预期,但他们不能预期政府当局在第二时期的系统反应,因为这取决于第一时期尚未发生的结果。

因此,总需求政策将对短期总供给产生一定程度的影响。在合同期限很长的情况下,随着时间的推移,这种效应将消失,货币工资将赶上价格。

然而,即使工资是完全灵活的,我们很快就会清楚地看到,萨金特和华莱士的情况是非常特殊的,无论是需求面还是供给面的描述方法哪怕有很小的变化,就会以新的方式再次提出有效的政策。例如,如果模型是非线性的,或者,供给是有预见的因而下一时期的价格是非常重要的,那么,政策的有效性就会恢复(Minford,1991;Pesaran,1987)。

5.政策游戏

新古典经济学家的最深邃的见解或许就是行为主体将试图预测政府的行为。核心问题是行为一般受到一个行为主体对另一行为主体将做什么的猜想的影响。

在这类模型中,行为主体基于他们对另一方行为的猜想而做出反应,这种情形通称为“游戏”。这种见解不仅对宏观经济学的影响深刻,而且还有助于我们理解关键经济机制的运行与形成。

为了理解这种见解的实质,我们首先考察公众与政府之间的一时期游戏,这是有关通货膨胀的游戏。政府在对公众的通货膨胀预期的判断既定情况下,选定通货膨胀水平;反过来,公众在对政府的行为的判断既定情况下,选定他们的预期。

假定双方都有理性预期,所以,只有双方对另一方的预期都是正确的,才存在均衡。

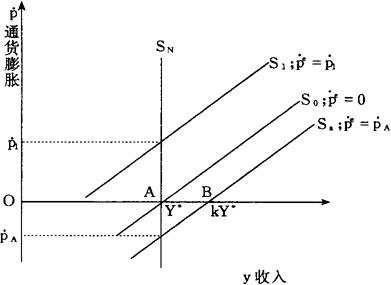

图2显示出短期和长期的总供给。图2与图1的惟一区别在于横轴表明的是通货膨胀而不是价格水平。正如方程式(8)所揭示的那样,该图示的两种画法是完全等价的。所画的短期供给曲线因通货膨胀水平预期的不同而不同,只有在它们与长期供给曲线Sn相交之处的预期才是正确的,因此,所有理性预期均衡必须是在产出Y*上。

图2 短期与长期供给曲线

假定公众厌恶通货膨胀。

倘若如此,最可能的均衡是在A点,这时的通货膨胀为零,产出为长期水平。倘若政府和公众具有相同的偏好,那么,该游戏没有什么价值。然而,假定政府在厌恶通货膨胀的同时,也偏好比Y*高的产出。使这种假设形式化的一种方法就是界定政府成本函数C:

k>1 (17)

k>1 (17)

也就是说,政府的成本函数C等于a乘以通货膨胀 的平方,加上b乘以产出Y与kY*离差的平方。

的平方,加上b乘以产出Y与kY*离差的平方。

为了简化起见,C是一种二次函数。该函数估计了偏离零通货膨胀或目标产出水平kY*的特定成本。当k>1时,该目标高于长期率。当通货膨胀为零以及产出等于kY*(即在B点)时,该函数最小(实际上是零)。从图2可以看出,为了达到B点,公众不得不预期通货膨胀是负的(从而处于Sa上)。问题是:假定公众知道政府的偏好是什么[即方程式(17)],因而如果通货膨胀预期是 ,他们就会预期政府设定的通货膨胀为零;但这高于

,他们就会预期政府设定的通货膨胀为零;但这高于 ,所以,在B点的均衡与理性预期不一致。

,所以,在B点的均衡与理性预期不一致。

诚然,政府也许承诺把通货膨胀固定在 ,但没有人会相信,也就是说,这种承诺是不可信的。B点是政府的最优状态,但是无法实现的状态。

,但没有人会相信,也就是说,这种承诺是不可信的。B点是政府的最优状态,但是无法实现的状态。

次优状态也许是A点,在该点,政府实现了其通货膨胀目标,产出也是长期水平。可是,这也不可能实现。假定公众预期通货膨胀为零,我们处于图3中的S0上。我们现在把方程式(17)所包含的政府“无差异曲线”画入此图中。这时,通货膨胀与产出之间出现抵换关系;在其他条件相同的情况下,较低的无差异曲线受到偏好。显然,如果 是零(所以我们处于S0上),那么,政府就想把通货膨胀置于与图中C点相应的水平上,在该点,无差异曲线与供给曲线相切。

是零(所以我们处于S0上),那么,政府就想把通货膨胀置于与图中C点相应的水平上,在该点,无差异曲线与供给曲线相切。

通货膨胀又比预期的水平高。C点可称为“欺骗性”均衡,因为它要求政府愚弄公众,使公众认为通货膨胀比其实际水平低。

在公共的预期既定的前提下,这类使该成本函数最小化的点有很多;这正是政府的反应函数,尽管政府的最优通货膨胀选择(公众的预期既定)等同于实际预期的状态只有一个。该点就是政府的无差异曲线与短期供给的切点,且位于长期供给曲线上——这时,该反应函数与长期供给相交于E点。所以,这种以高通货膨胀为特征的惟一的点E是惟一可能的理性预期均衡。

图3 一种政策游戏

可见,这出现了一个明显的自相矛盾的论点。

如果政府和公众从某种角度上说都同意零通货膨胀点A,那么,二者都会偏好该结果而不是高通货膨胀结果E。但不知怎的,这种显然是理想的结果却不能实现。

这是为什么?

根本性问题出在时间选择上。

实际上,公众在政府设定通货膨胀之前选择其预期。政府总是有某种动机采取欺骗行为,而公众总是推断政府不会这样做。倘若公众和政府同时改变行为,就不会有什么问题。

可是,这是不可能的,因为普遍存在着时间不一致性问题。。

【参考文献】:

基本的宏观经济模型(Basic Macroeconomic Models)

传统的凯恩斯主义经济学(Traditional Keynesian Economics)

货币主义经济学(Monetarist Economics)

新凯恩斯主义经济学(New Keynesian Economics)

Chrystal, K. A. and S. Price, 1994, Controversies in Macroeconomics, Harvester Wheatsheaf.

Fischer, S., 1977, Long-Term Contracts, Rational Expectations, and the Optimal Money Supply Rule, Journal of Political Economy 85.

Gray, J. A., 1976, Wage Indexation: A Macroeco-nomic Approach, Journal of Monetary Economics 3.

Lucas, R. E., 1972, Expectations and the Neutrality of Money, Journal of Economic Theory 4.

Lucas, R. E. , 1973, Some International Evidence on Output-Inflation Trade-Offs, American Economic Review 63.

Lucas, R. E., 1976, Econometric Policy Evalution: A Critique, in K. Brunner and A. H. Meltzer, eds., The Phillips Curve and Labour Markets, Vol 1, North-Holland.

Lucas, R. E. and L. Rapping, 1969, Real Wages, Employment and Inflation, Journal of Political Economy 77.

Lucas, R. E.and T.J.Sargent,1981,After Keynesian Macroeconomics, in R. E. Lucas and T. J. Sargent, eds. ,Rational ExpectationsandEconometric Practice,George Allen and Unwin.

Mankiw, N. G. , 1994, Macroeconomics, Worth Publishers,Inc. .

Minford, P., 1991, Rational Expectations and the New Macroeconomics, Martin Robertson.

Muth, J. F., 1961, Rational Expectations and the Theory of Price Movements,Econometrica 29.

Pesaran, H., 1987, The Limits to Rational Expectations, Basil Blackwell.

Sargent, T. J. and N. Wallace, 1975, Rational Expectations, the Optimal Monetary Instrument and the Optimal Money Supply Rule, Journal of Political Economy 83.

Taylor, J. B., 1979, Staggered Wage Setting in a Macroeconomic Model, American Economic Review 69.

Taylor, J. B., 1980, Aggregate Dynamics and Staggered Contracts, Journal of Political Economy 88.