货币主义经济学

出处:按学科分类—经济 经济科学出版社《公共经济学大辞典》第67页(7510字)

【内容介绍】:

“货币主义”一词最早是由布鲁纳(Brunner,1968)赋予的称谓,是指宏观经济政策的一种理论方法,认为控制货币供给在宏观经济政策中特别是在控制通货膨胀中起核心作用。

货币主义者对稳定政策的成功可能性有怀疑,因为政策的形成和实施“存在着很长的和可变的时滞”。因此,货币主义者主张采用“规则”措施而不是“相机决定”措施。

1.静态模型中的货币

在“基本的宏观经济模型”辞条中,我们介绍了三种主要的宏观经济模型,即支出模型、IS-LM模型和总供求模型。

显然,货币主义者无法用支出模型解释经济运行,因为在支出模型中没有明确包含货币部门或类似的资产。在IS-LM模型和总供求模型中,可与货币主义等同的情况通称“古典”情况,即人们常说的“货币数量论”,但在古典经济学中,最好称之为“价格水平的货币理论”。在现代经济学中,该理论是实际货币余额需求理论的有机组成部分。

货币数量论的基本方程式是交换方程式:

MV=pT (1)

式中各符号的经济含义是:

M——流通中货币的单位数量

V——流通速度

p——每单位交易的平均价格水平

T——每时期的单位交易数量

该方程仅在于说明交易中付出的货币价值等于出售的商品价值。只要增加V和T是常数或者它们至少是外生于货币部门决定的这种假设,我们就得到了货币数量论。因此,价格与货币存量成正比就构成了货币数量论(Fisher,1911)。

货币数量论的现代形式不是以交易方程式中的货币周转次数为基础,而是以为了持有而需求的平均货币余额为基础。这种货币需求函数称为“剑桥方程式”,是由皮古(Pigou,1917)等剑桥经济学家创建的。剑桥方程式表明,个人持有的名义货币余额与其名义收入成正比,或者他们持有的实际货币余额与其实际收入成正比:

M=kYp (2)

M/p=kY (3)

式中各符号的经济含义是:

M——货币存量

Y——收入

p——价格水平

k——常数

到了20世纪50年代末,当费里德曼(Friedman,1959a)试图以美国的证据验证类似于方程式(3)的关系时,该方程却难以成为剑桥经济学家的有力工具,使他们当中的大多数人无法容忍。

方程式(3)与IS-LM模型中的货币需求方程式

Md/p=φY0-ηr

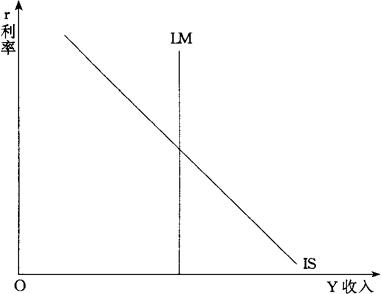

(式中的Y0是不变的收入,r是利率)的区别仅表现在两个方面:(1)这里不假定收入固定在其充分就业水平上,(2)这里没有利率项。用IS-LM模型来说明,该方程式的含义一目了然。在价格水平固定情况下,如果货币需求不取决于利率,那么,货币需求线是垂直的。

这意味着,对于每一货币供给水平,仅存一种收入水平,在该水平上,货币的供给与需求相等。

表现在IS-LM模型图示中,LM曲线是垂直的(如图1所示)。

图1 利率无弹性货币需求的LM曲线

在这种情况下,该模型的政策含义非常明显。改变货币供给的货币政策使LM曲线移动,财政政策使IS曲线移动;如果收入是目标变量,那么,财政政策对收入没有影响,只对利率有影响。因此,货币政策是控制收入的必要工具。

值得注意的是,尽管经济学教科书上常常把这种情况称为古典情况,但在价格水平固定的情况下完全不是古典情况。

只有在充分就业的情况下,图1显示的才是古典情况,从而货币政策只影响价格水平而不影响实际收入。

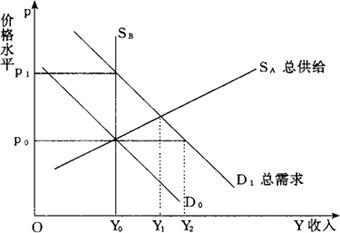

“古典”情况的另一种解释,也是货币主义者更有可能赞同的一种解释,可用总供给曲线呈垂直状的总供求模型来说明。假定劳动供给和劳动需求取决于实际工资,这表明总产出不会随着总需求的变化而改变。

如图2所示,SB是总供给曲线,总需求从D0移至D1将使价格水平从p0上升到p1,但实际收入没有变化。在这种情况下,价格水平与货币存量成正比。货币增加使LM曲线和总需求曲线向右移动,而价格上升使实际货币供给回到其初始水平,即使LM曲线返回到其原来的位置,但价格却长期保持在较高的水平上。

图2 垂直的总供给曲线

在IS-LM模型中,货币政策与财政政策之间似乎存在着很大差异,而在总供求模型中,货币政策和财政政策在总需求政策方面可以看作是互补的。

总需求政策本身具有局限性,尤其在总供给曲线呈垂直状的总供求模型中表现得更为突出,因为实际产出在长期不受总需求变化的影响,只是价格水平发生变化。因此,即使在这种简单的静态模型中,对货币政策与财政政策做出严格区分没有什么意义。

总之,以基本的宏观经济模型进行分析,可以看出:在支出模型中,货币政策不重要;在IS-LM模型中,货币政策与财政政策显然有明显区别,在控制国民收入中到底哪种政策更重要,取决于IS曲线和LM曲线的形状;在总供给曲线呈垂直状的总供求模型中,实际国民产出从总体上讲既不依赖于货币政策也不依赖于财政政策。正是这后一种情况与货币主义的精神最接近。

货币主义经济学与新古典经济学之间主要区别就在于经济的短期行为。前者把总供给看作是对短期总需求增加的反应,而不管这种需求增加的性质如何;后者则主张,只有“未预期到的”需求变化才有实际效应。

货币主义传统的一个主要信条就是:货币需求是一个仅有几个变量的稳定函数。20余年来,大量的经验研究证实了这一点(Cuthbertson,1985;Cuthbertson and Barlow,1991)。

一般而言,基本行为关系的函数形式是:

M/p=αYβrγ (4)

把方程式(4)变成对数形式,则

ln(M/p)=α+βlnY+γlnr (5)

式中各符号的经济含义是:

M——名义货币存量

p——价格指数

Y——实际GDP

r——某种替代资产的利率

最近的方法是把(4)式作为长期需求函数,并利用共积分方法来检验长期关系的存在。方程式(5)是否可以直接作为需求函数进行估计,取决于所假定的供给条件。“验证”方程式(5)是需求函数所用的一般假设是货币供给由需求决定。在固定汇率或当局盯住利率的情况下,货币是由需求决定的假设是适当的,但不是放之四海而皆准的。

2.实际余额效应与传递机制

弄清货币供给的变化在经济中是如何传递的对于理解现代货币主义至关重要。在ISLM模型和总供求模型中,这种传递机制实质上就是凯恩斯提出的联系,这种联系基本上取决于首先引起资产组合不均衡的货币存量变化。

在资产组合中,存在超额货币供给,因此,对债券存在超额需求。这导致债券价格上升,等同于利率下跌。

利率下跌通过影响收入的乘数效应使投资增加。凯恩斯主义对货币政策不重视,在很大程度上是因为没有发现令人信服的证据表明投资支出的利率弹性很大。然而,货币主义者则认为,从货币到支出的这种联系更加直接。这种直接的联系通称为“实际余额效应”(real balance effect)。

实际余额效应的早期形式是“皮古效应”(Pigou effect),通常把它用于解释价格水平很低的萧条时期的经济行为。由于很低的价格水平意味着货币余额的实际价值很高,故这种效应就会产生。实际上,消费者从其货币持有中获得资本利得,结果在实际收入既定情况下他们的支出要比价格水平很高情况下的多。

起初,皮古效应被当做一种可以稳定宏观经济的分析工具,因为它意味着价格不会无限地下跌。

尽管实际余额效应与皮古效应都在说明相同的行为现象,但前者比后者更具一般意义。引起实际货币余额(或实际流动性资产)偏离其意愿水平的任何因素,都将引起支出变化,而实际余额的这种意愿水平脱离了均衡。

因此,货币供给的增加会直接导致支出增加。这种超额货币余额并非全部反映为超额债券需求,也许是超额商品需求。

就总体来看,该体系不可能减少其名义货币余额的持有量,所以,超额实际货币余额必须要由价格水平或者由实际收入的增加来消除,直至名义货币供给的数量恰好是所需求的数量。

费里德曼(Friedman,1959b,p.609)对这一过程作了如下概括:

“如果个人作为一个整体试图减少他们持有的美元数量,那么,他们不会都这样做,他们只是在玩一种随乐声抢椅子的游戏。然而,他们在试图这样做时,会使支出流量和货币收入流量增加,因为每个人都试图花的比其得的多;……在这一过程中,价格会趋于上升,减少现金余额的实际价值,也就是说,减少现金余额可以购买的商品和服务的数量。

虽然人们减少他们持有美元数量的企图因此而受挫,但他们成功地实现了其地位的等价变化,表现为货币收入和价格的提高降低这些余额与其收入的比率,也降低这些余额的实际价值。

这一过程将持续下去,直至这个比率和这种实际价值与他们的意愿一致为止。”

在以静态宏观模型描述实际余额效应时,会有大量的理论问题,因为它必定是一种不均衡现象。凯恩斯主义模型之所以简单,在很大程度上是因为支出与金融资产的选择可以分开。

然而,在经验研究中,有充分的证据表明,资产效应在解释消费中非常重要,尤其在财富效应很大的20世纪80年代末更是如此。例如,穆勒鲍尔和莫菲(Muellbauer and Mruphy,1989)就把流动性和非流动性资产纳入其偏好的消费函数中,还在属于信贷配额(即不能想借多少就借多少)的家庭之间作了重要区分。这些信贷限制的放宽是20世纪80年代金融创新的重要组成部分。

现代文献把实际余额效应看作是一种两阶段过程。第一,实际货币余额有一种基本的长期需求函数,这是该理论描绘的均衡关系。

第二,存在一种“误差矫正”(error correction)机制,决定调整的动态。

作为对各种冲击(诸如货币供给变化)的反应,误差矫正机制决定不均衡被消除的速度(Hendry and Ericsson,1991)。

现代货币主义的注意力已离开IS-LM模型,其原因有很多,主要包括该模型缺乏动态,模型中不包括供给面,没有政府预算约束以及不适于开放经济。尤其是缺乏动态最为关键,因为现在重要的不是价格水平而是通货膨胀率,预期在行为中将具有核心作用。

雷德勒(Laidler,1978,p.171)曾经指出:“由于……预期通货膨胀率与实际通货膨胀率不同,只要产出不在其‘自然’水平上,新的均衡就将预见到经济在这种实际产出水平上运行。在这种新均衡中,预期通货膨胀率比较高,因而公众持有的实际余额数量比较少。倘若货币是‘超中性’的,以致于‘中性’产出水平与通货膨胀率无关,……那么,我们也会发现返回到其初始水平的实际利率,名义利率与通货膨胀率提高的程度相同。倘若货币不是‘超中性的’,那么,我们可能发现实际利率在新的均衡中或者提高或者降低。

无论在哪种情况下,较高的名义利率都将使名义支出数量比较高且增加速度较快。倘若实际余额在新的均衡中比较低,那么,在向新的均衡转换期间,通货膨胀率通常必定超过货币扩张率。

而且,倘若名义利率开始下降,但最终比开始规则规定的水平还高,那么,在转换期间它必定提高。”

在20世纪70年代,对这种传递机制的表述一直争论不休,但它的确被认为是当今的“主流”。其中一些最重要的问题包括“自然率”假说、浮动汇率的影响以及“预期”问题。

特别是连续市场出清情况下的“理性预期”假说,把“新古典宏观经济学”与货币主义经济学区分开来。

总之,货币主义经济学强调的是货币在经济中的作用。货币主义者的主要经济政策主张是实行经济自由,认为自由竞争社会中的政府是竞争规则的制定者和裁判者;特别是在财政政策与货币政策的选择上,坚持以“简单规则”的货币政策取代“相机抉择”的财政政策。

货币主义者认为,货币供给的波动是经济波动的罪魁祸首,中央银行应当使货币供给按一种稳定的比率增长:货币供给的缓慢而稳定增长会产生稳定的产出、就业和价格。诚然,大多数经济学家认为这不是一种最佳的政策规则,原因在于货币供给的稳定增长只有在货币流通速度是稳定的情况下才能稳定总需求(Mankiw,1994,p.334);可是,流通速度时常是不稳定的,故此,政策规则需要货币供给随着各种经济冲击而进行调整。。【参考文献】:

基本的宏观经济模型(Basic Macroeconomic Models)

传统的凯恩斯主义经济学(Traditional Keynesian Economics)

新古典宏观经济学(New Classical Macroeconomics)

新凯恩斯主义经济学(New Keynesian Economics)

Brunner, K., 1968, The Role of Money and Monetary Policy, Federal Reserve Bank of St Louis Review 50.

Cuthbertson, K., 1985, The Supply and Demand for Money, Blackwell.

Cuthbertson, K. and D. Barlow, 1991, Money Demand Analysis: An Outline, in M. P. Taylor, ed., Money and Financial Markets, Backwell.

Fisher, I., 1911, The Purchasing Power of Money, Macmillan.

Friedman, M., 1959a, Testimony in Hearings before the Joint Economic Committee, Washington.

Friedman, M., 1959b, The Demand for Money: Some Theoretical and Empirical Results, Journal of Political Economy.

Hendry, D. F. and N. R. Ericsson, 1991, Modeling the Demand for Narrow Money in the UK and the US, European Economic Review 35.

Laidler, D. E. W., 1978, Money and Money Income: An Essay on the Transmission Mechanism, Journal of Monetary Economics 4.

Mankiw, N. G., 1994, Macroeconomics, Worth Publishers.

Muellbauer, J. and A.Mruphy,1989,Why Has UK Personal Savings Collapsed? July, Credit Suisse First Boston.

Pigou, A.C.,1917, The Value of Money, Quarterly Journal of Economics.