最适课税论:综述

出处:按学科分类—经济 经济科学出版社《公共经济学大辞典》第687页(11793字)

【内容介绍】:

在诺贝尔经济学奖27年的历史上,首次由两位主要研究税收理论的经济学家——英国剑桥大学经济学教授詹姆斯·米尔利斯和加拿大籍美国哥伦比亚大学名誉教授威廉·维克里共同分享了1996年诺贝尔经济学奖,表明西方经济学界对“最适课税理论”的肯定。

他们的贡献在于建立了“不对称信息下的刺激理论”,同时他们从不对称信息条件下的税种设置优化入手,研究如何将经济行为主体的刺激因素置于税收政策的决定和其他财政决策过程中,从而对“最适课税理论”的形成做出了巨大贡献。本文旨在综合最适税收理论的研究成果,介绍最适税收理论的基本内容。

1.最适税收理论的基本含义

有关税收制度建立原则的研究,尽管有各种主张,但在公平与效率原则上存在着共识。也就是说,评判税制的基本标准是公平标准与效率标准。

那么,到底应该对哪些商品征税?所得税应当累进到何种程度?商品课税与所得课税应该如何组合?这些财政学中非常重要的问题,在近两个世纪以来,许多着名经济学家如斯密、穆勒、埃奇沃斯、威克塞尔、皮古、拉姆斯等都有深刻的分析。特别是70年代以来,对这些问题的规范性研究取得了长足进展,从而形成了“最适课税理论”。

最适课税理论与福利经济学中的“最优”概念有关。

在福利经济学中,“最优原则”(first-best principle)的基本含义是私人部门(市场机制)对经济资源的有效配置,即“市场配置效率原则”。福利经济学认为,如果不存在任何市场失灵,市场机制就能使商品的供求达到均衡,消费者对最后一个单位商品所愿意支付的价格(即商品的边际价格)正好等于竞争性生产者生产该商品的成本(即边际成本)。在这种条件下,价格调整供给与需求,各种生产要素与经济资源得到充分的利用与有效的配置,从而在交换、生产与总体市场上都实现了均衡。这就是所谓的资源配置的“帕累托最优状态”。

然而,在存在如共用品、外部性等市场失灵的情况下,市场机制配置资源不是最有效率的,这就需要政府干预,或需要公共部门配置资源。

那么,公共部门配置资源如何保证配置效率呢?福利经济学家把最优原则推广到公共部门,要求公共部门在行使配置职能时,或者不影响市场机制的正常运转,或者提供市场无法有效提供的产品(如共用品),或者矫正因市场失灵所致的某些损失。

现在的问题是,政府的课税制度能否弥补市场缺陷?税收制度能否符合最优原则?从效率的基本含义来看,绝大部分税收不符合最优原则,因为税收在市场有效配置资源的过程中加进了一个“楔子”,即“税收楔子”(taxwedge),使消费者愿意付款的数量与生产者愿意提供的数量之间产生了差额,造成消费者剩余损失或生产者剩余损失,必然影响到消费者或生产者的行为,带来效率损失。或者说,因税收楔子的存在,资源的利用不能充分反映消费者与生产者的偏好。因此,依据最优原则的要求,税制应设置成为不影响或不干扰私人部门行为的税制,但在大多数情况下是不可能实现的。

当然,也有极少数税种可能不会干扰市场机制的正常运行。例如,不论纳税人收入或财富状况如何而统一向所有公民征收的“一次总付税”(lump-sum tax)。

那么,为什么一次总付税(或人头税)是最有效率的呢?这是因为一次总付税是以人身为计税依据,纳税人的税款支付与其经济行为没有关系,因而对纳税人的经济决策和经济行为保持绝对的中性。换言之,一次总付税的课征只会产生收入效应,即减少纳税人的实际收入和福利,而不会产生替代效应,即不会扭曲纳税人的经济行为,也就是说不会导致纳税人用一种经济行为替代另一种经济行为(袁振宇等,1995,第212页~第213页)。

可是,一次总付税并不是最优税制,因为它不能在公平收入分配方面发挥调节作用。如果社会是由一个人或所有人都相同的多个人组成,我们就不必考虑收入公平问题。

但是,现实社会中的市场机制造成人与人之间的收入差距很大,即使在帕累托最优状态下,收入分配也可能不公。因为根据帕累托最优标准,如果富人的福利状况得到了改善而穷人的境况并没有变坏,这时的资源配置状况仍是有效率的。

显然,在这种帕累托效率改进时,穷人与富人的收入差距会拉得更大。因此,政府在设计税制时,不得不用其他扭曲性税种来取代一次总付税,以实现收入公平目标。

鉴于最优原则在税制设置中无法实现,20世纪60年代后西方经济学家把“次优原则”应用于税制建设中。

“次优原则”(second-best principle)概念最早由加拿大经济学家李普斯和美国经济学家兰卡斯特提出来的(Lipsey and Lancaster,1956-1957)。

这一原则是论证在市场存在失灵的既定条件下,如何建立能使这些失灵损失达到最小的优化价格条件。20世纪70年代初以来,当西方财税学界再次对如何最好地筹集财政收入这一传统问题感兴趣时,把次优原则应用到了税制建设上。阿特金森(Atkinson,1973,1977)、米尔利斯(Mirrlees,1971)、戴尔蒙德和米尔利斯(Diamond and Mirrless,1971)、费尔德斯坦(Feldstein,1972)、斯特恩(Stern,1976,1982)等许多着名财税学家认为,应在维持一定的政府税收收入的前提下,使课税行为所导致的效率损失达到最小化,从而建立了所谓的“最适课税理论”(optimal tax theory)。

简单来说,最适课税论是研究如何以最经济合理的方法征收某些大宗税款的理论。

站在税制结构的角度而言,即以怎样的方式、方法对应税行为和结果的合理征税。从课税原则上说,这个问题自亚当·斯密以来就有不同看法,如斯密主张以平等、确实、便利、最少征收费用四项内容为原则。不过,只从课税原则上来罗列,其结果将会产生怎样的租税体系尚不能明确。人们从事经济活动,即家庭从消费和闲暇中获得最大程度的满足,企业从生产经营活动中获得最大程度的利润,兼顾到这些方面的利益的税收制度应当是怎样的呢?最适课税论就是以资源配置的效率性和收入分配的公平性为准则,对构建经济合理的税制体系进行分析的学说。

构成最适课税理论的基石包括三个方面(Slemrod,1990,p.157):第一,个人偏好、技术(一般可获得连续规模效益)和市场结构(通常是完全竞争的)要明确地表现出来。第二,政府必须通过一套管理费用低廉的有限的税收工具体系来筹措既定的收入。其中,纳税义务与其经济决策无关的一次总付税一般不予考虑,而且,在对经济做出某些假定的情况下,税收工具的任何选择都将与个人的消费情况相关。第三,在多人模型中,以效用的社会福利函数(对个人的效用水平进行加总,用来测定社会福利)作为标准函数,计算出各种结果,据此在有限的税收工具体系中选择最适税制。

最适课税论的文献主要对如下三个问题进行了研究:一是直接税与间接税的合理搭配问题;二是寻找一组特定效率和公平基础上的最适商品税;三是假定收入体系是以所得课税而非商品课税为基础的,问题是确定最适累进(或累退)程度,以便既实现公平又兼顾效率(郭庆旺,1995a,第12页)。可见,从现实情况出发,最适课税论研究的核心是如何实现税制的公平与效率兼顾:商品课税容易实现效率目标(没有扭曲效应或超额负担最小),而要解决的问题是如何使其具有公平收入分配功能;所得课税容易实现公平收入分配目标,而要解决的问题是如何使其促进经济效率。

2.最适税收理论的主要内容

理想的最优课税理论是假定政府在建立税收制度和制定税收政策时,对纳税人的信息(包括纳税能力、偏好结构等等)是无所不知的,而且政府具有无限的征管能力。可是,在现实中,政府对纳税人和课税对象等的了解并不完全,同时征管能力也有限。所以,在这种信息不对称的情况下,最适课税理论研究的是政府如何征税才能既满足效率要求,又符合公平原则。

最适课税理论的贡献主要表现在三个方面(邓力平,1997):第一,在信息不对称的情况下,论证了政府运用“扭曲性”税收工具是不可避免的。

如果政府拥有社会中每个人的各种特征的完全信息,不课征扭曲性税收就有充分的理由。一般认为,有能力支付较多税收的人应该多纳税,支付能力较低的人则应少纳税。

可是,政府很难确认谁的能力强,只能根据诸如收入、支出等可观测的变量征税,这势必会造成扭曲(Stiglitz,1988,p.480)。比如,这时若以收入作为税基课征所得税就会造成扭曲,因为所得税等同地对待具有相同收入的能力弱者和能力强者。可是,能力强者很容易取得收入,而能力弱者要通过勤奋工作才能取得相同的收入。第二,在税制结构优化状态下,提出了税制经济效率的衡量标准,并讨论了如何据此标准而对经济行为主体提供刺激信号问题。

第三,在最适税制下,公平与效率两大原则统一起来的可行性。

最适课税理论的观点主要体现在直接税与间接税的搭配理论、最适商品课税理论和最适所得课税理论上。

2.1 直接税与间接税搭配理论

首先,直接税与间接税应当是相互补充的而非相互替代。许多经济学家包括希克斯(Hicks,1939)、约瑟夫(Joseph,1939)、李特尔(Little,1951)、费里德曼(Friedman,1952)、克利特和黑格(Corlett and Hague,1953)以及莫格(Morag,1959),从不同角度分析了直接税(所得税)和间接税(商品税)的优劣,虽然莫衷一是,但一般认为所得税是一种良税,而差别商品税在资源配置效率方面也是所得税所不能取代的:第一,由于所得税不能对闲暇课税,而且它与其他商品之间不具有弱可分离性,故政府应利用商品税对闲暇商品课征高税,以抑制人们对闲暇的消费;第二,由于经济活动存在着外部不经济性,故政府应通过征收差别商品税使各项经济活动的私人成本等于社会成本,以使社会资源得到更合理的配置。况且,所得税也会产生额外负担,因为税率过高,所得税会影响劳动力供给,抑制私人储蓄和投资活动。所以,最适课税论首先承认无论是商品税还是所得税都有其存在的必然性。

其次,税制模式的选择取决于政府的政策目标。在所得税和商品税并存的复合税制情况下,是以所得税还是以商品税作为主体税种?一般而言,所得税适用实现分配公平目标,商品税适用实现经济效率目标。

如果政府的政策目标以分配公平为主,就应选择以所得税为主体税种的税制模式;如果政府的政策目标以经济效率为主,就应选择以商品税为主体税种的税制模式。所以,一国的税收制度最终实行何种税制模式,要取决于公平与效率目标间的权衡。

2.2 最适商品课税理论

首先,逆弹性命题。

这是指在最适商品课税体系中,当各种商品的需求是相互独立的时,对各种商品课征的各自的税率必须与该商品自身的价格弹性呈反比例。

逆弹性命题的含义表明,一种商品的需求弹性越大,征税的潜在扭曲效应也就越大。因此,最适商品课税要求,对弹性相对小的商品课以相对高的税率;对弹性相对大的商品课以相对低的税率。

如果对无弹性或低弹性商品(如食品)采用高税率征税,会使总体超额负担最小化,是一种最适税制。

不难看出,逆弹性命题具有很多局限性,比较重要的有单一消费者问题、税额的事先确定问题以及对低弹性商品课以高税率问题。

特别是最后一个问题,即在有许多消费者或不完全一样的消费者(即异质消费者)的情况下,低弹性商品按高税率课税,往往使贫穷者的税收负担高于富有者的负担,严重违背公平原则(郭庆旺,1997,第39页)。

可见,逆弹性命题虽然符合效率原则的要求,但严重违背公平原则。因此,后人对上述拉姆斯法则进行了发展,得到如下第二个结论。

其次,最适商品课税要求开征扭曲性税收。

这是因为政府在大多数情况下不能获得完全的信息,而且征税能力受到限制,因此,拉姆斯式商品税不能保证生产高效率,必须还要课征其他扭曲性税收。同时,要使商品课税具有再分配功能,也必须征收扭曲性商品税。

同所得税相比,商品税在传统上被认为是“笨拙和不确定的”再分配方式。这是因为,第一,商品税是一种对物税,在税负分配上不能做到因人而异;第二,商品税的税基只是所得中的消费(支出)部分,只能通过对消费的再分配间接地作用于收入或财富再分配(王雍君,1995,第95页)。

如果要求商品税具有一定的累进性,具备一定的再分配功能,至少要满足这样一个条件,即高收入者的消费支出中所含商品税高于低收入者。假定高收入者和低收入者的消费支出总额分别为EH和EL,各自负担的商品税为TH和TL,该条件可表示为:

TH/EH>TL/EL (1)

如果按收入标准来衡量,这一条件最初可表示为:

TH/YH>TL/YL (2)

式中,YH和YL分别代表高收入者和低收入者的全部收入。

如果假定高低收入者的消费支出占全部收入的比例分别为dH和dL,则

YH=EH/dH

YL=EL/dL (3)

把(3)式代入(2)式,得到:

dH(TH/EH)>dL(TL/EL) (4)

从现实经济情况来看,一般来说,dH<dL,因此,要使商品税具有再分配功能,政府课征的商品税必须使高收入者的消费支出中所包含的税收大大高于低收入者的消费支出中所包含的税收(王雍君,1995,第95页~第96页)。

由此可见,就现实的一般情况而言,商品税的再分配功能要求:第一,要有一套差别税率;第二,对必需品适用低税率或免税,对奢侈品适用高税率。

2.3 最适所得课税理论

首先,在政府目标是使社会福利函数最大化的前提下,社会完全可以采用较低累进程度的所得税来实现收入再分配,过高的边际税率不仅会导致效率损失,而且对公平分配目标的实现也无益。

为什么累进程度越高,超额负担或沉重损失越大?斯蒂格里兹(Stiglitz,1988,p.484)曾利用图示比较分析了比例税和简单累进税的超额负担。注意,所谓简单累进税是指就个人的收入与某一临界收入水平之间的差额按单一税率征税。这种说法不确切,因为人们通常把边际税率递增的税制称为累进税。

这里所说的简单累进税与比例税一样,都是单一税率(flat rate),只不过前者对临界收入水平之前的收入免税或补助。

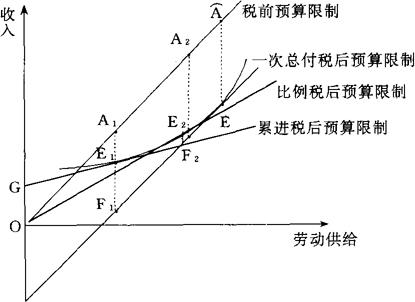

图1描绘了四种预算限制线和一个消费品与工作间的无差异曲线。这四种预算限制线是个人的税前预算限制线、一次总付税后预算限制线、比例税后预算限制线、简单累进税后预算限制线。

在简单(单一税率)累进税制下,一次性免税额或补助额为OG。

在个人的效用水平不变的情况下,各种税所筹措的税收收入等于税前预算限制线与税后预算限制线相切于该无差异曲线点的之间的垂直距离。

从图1中可以看出,比例所得税筹措的税收收入等于A2E2,而来自简单累进所得税的税收收入是A1E1,A2E2>A1E1。比例所得税的超额负担是E2F2,简单累进所得税的超额负担是E1F1,E1F1>E2F2。可见,累进所得税比例所得税造成的超额负担大得多。

这是因为,累进所得税的边际税率较高,替代效应较大,因而超额负担也就较大。

图1 对个人的效用影响相同的情况下,累进税、比例税和-次总付税的效率损失比较

同理可证,就标准的累进税制而言,边际税率递增的累进税制要比单一税率的累进税制造成的超额负担更大,而且边际税率越高,替代效应越大,超额负担也越大,也就是说,经济效率损失越大。

可是,相对而言,边际税率越高并不等于越有助于收入分配公平,因为,最低收入阶层所获得的免税额或补助额是不变的,高边际税率充其量只是限制了高收入者的收入水平,而无助于低收入者的福利水平的提高。

其次,米尔利斯进一步提出了所谓“倒U型”最适所得税率,即从社会公平与效率的总体角度来看,中等收入者的边际税率可以适当高些,而低收入者和高收入者应适用相对较低的税率,拥有最高所得的个人适用的边际税率甚至应当是零(郭庆旺,1995b,第31页)。

这一结论是基于这样的判断:在同样的效率损失情况下,政府通过提高中等收入者的边际税率,从较为富裕者那里取得更多的收入,而通过降低最高和最低收入者的边际税率,增加这一群体的福利(效用),从而既能实现帕累托改进,又能促进收入分配公平。

3.结语

最适课税论是福利经济学中的次优概念和信息经济学中的信息不对称分析在税制结构优化理论中的应用成果。其理论核心在于如何使一国的税收制度既能促进公平又能提高效率:商品课税容易实现效率目标,而要解决的问题是如何增强其公平收入分配的功能;所得课税易于实现公平收入分配目标,而要解决的问题是如何使其更符合效率原则。

最适课税论的主要观点是:(1)直接税与间接税二者不能偏废,同时要依据一国的经济发展阶段和政府的经济政策目标确立税制模式;(2)对商品和劳务征税要实行差别征税制度,对必需品适用低税率,而对奢侈品适用高税率;(3)对所得征税最好采用低累进税率制度,而且实行倒“U”所得课税,即对低收入者和高收入者适用相对较低的税率,而对中等收入者适用较高的税率。

。【参考文献】:

最适商品课税论(Theory of Optimal Commodity Taxation)

最适所得课税论(Theory of Optimal Income Taxation)

所得税与特定商品课税的比较:中性方法(Comparison Between Income Taxes and Taxes on Specific Goods:The Neutrality Approach)

Atkinson, A. B., 1973, How Progressive Should the Income Tax Be? in Longman' s, Essays on Modern Economics.

Atkinson, A. B. , 1977, Optimal Taxation and the Direct versus Indirect Tax Controversy, Canadian Journal of Economics 10.

Boadway, R. W., 1979, Public Sector Economics, Massachusetts: Winthrop Publishers, Inc. .

Corfmat, F., 1985, Computerizing Revenue Administrations in LDCs, Finance and Development.

Corlett, W. J. and D. C. Hague, 1953, Complementarity and Excess Burden of Taxation, Review of Economic Studies 21.

Diamond, P. A. and J. A. Mirrlees, 1971, Optimal Taxation and Public Production I : Production Efficiency; II :Tax Rules,American Economic Review61.

Feldstein, M. S., 1972a, Distributional Equity and the Optimal Structure of Public Prices, American Economic Review 62.

Feldstein, M. S. , 1972b, Equity and Efficiency in Public Sector Pricing: The Optimum Twopart Tariffs, Quarterly Journal of Economics 86.

Friedman, M., 1952, The Welfare Effects of An Income and An Excise Tax, Journal of Political Economy 69.

Goode, 1981, Some Economic Aspects of Tax Administration, International Monetary Fund Staff Papers.

Hicks, J. R-, 1939, Value and Capital, Oxford University Press.

Hutabrat, H. and M. Lane, 1990, Computerization and the VAT in Indonesia, in Gillis, M., C. S. Shoup, and G. Sicat, 1990, Value-Added Taxation in Developing Countries, World Bank .

Joseph, M. W. F., 1939, The Excess Burden of Indirect Taxation, Review of Economic Studies 6.

Lipsey, R. and K. Lancaster, 1956 -57, The General Theory of Second Best, Review of Economic Studies, Vol.24, No.63.

Little, M. D., 1951, Direct vs. Indirect Taxes, Economic Journal 61.

Mirrlees, J. A., 1971, An Exploration in the Theory of Optimum Income Taxation, Review of Economic Stud ies38.

Morag, A., 1959, Is the Economic Efficiency of Taxation Important, Economic Journal 69.

Sandford, C. , 1993, Successful Tax Reform, Fiscal Publications.

Slemrod, J. , 1990, Optim al Taxation and Optimal Tax Systems, Journal of Economic Perspectives, No. 4.

Stem, N. H., 1976, On the Specification of Models of Optimum Income Taxation, Journal of Public Economics 6(1-2).

Stem, N. H. , 1982, Optimum Taxation with Errors in Administration, Journal of Public Economics 17.

Stiglitz, J. E., 1988, Economics of the Public Sector, W.W. Norton & Company, Inc..

Surrey, S. S. , 1958, Tax Administration in Under developed Countries, University of Miami Law Review.

袁振宇、朱青、何乘才、高培勇,1995,《税收经济学》,中国人民大学出版社。

王雍君,1995,《税制优化原理》,中国财政经济出版社。

博斯金,M.J.,1997,《美国税制改革前沿》,经济科学出版社中译版。

罗森,H.S.,1992,《财政学》,中国财政经济出版社中译版。

伯德,R.M.,1995,《税收政策与经济发展》,中国财政经济出版社中译版。

邓力平,1997,《诺贝尔经济学奖与优化税制理论》,《税务研究》第3期。

郭庆旺,1995a,《最适课税论:所得课税与商品课税的比较》,《财经问题研究》第7期。

郭庆旺,1995b,《最适所得课税论》,《财经问题研究》第7期。

郭庆旺,1997,《最适商品课税论》,《财经问题研究》第6期。