欧盟的集团课税

出处:按学科分类—经济 经济科学出版社《公共经济学大辞典》第730页(7705字)

【内容介绍】:

1.引言

通常,利用一国的集团课税制度可以实现巨额节税(tax savings)。

在欧盟,这种减免是通过三种不同制度实现的,即会计统一制、集团分摊制和集团减免制。

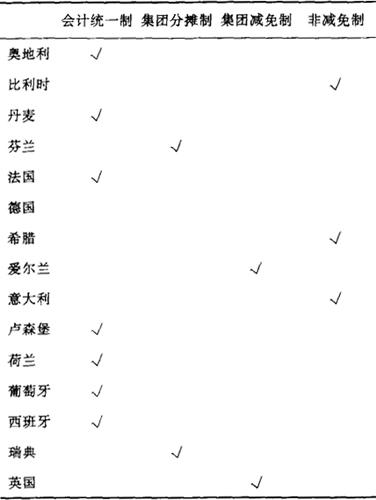

在欧盟的15个成员国中有12个国家已经实施了集团课税制。

这些成员国可分为如下四类(见表1):

表1

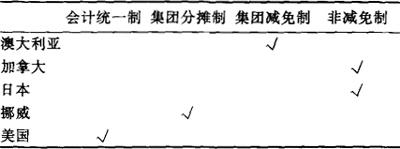

有几个非欧盟国家可作如下分类(见表2):

表2

当在一个国家投资时,要认真研究,以确保最大限度地利用集团课税条款。本文将详细介绍处理集团课税的若干方法,以便使投资者对集团课税制度有一个初步认识。

第2节、第3节和第4节回顾一下已得到认同的方法并举例说明,同时更详尽地描述除比利时、希腊和意大利(这些国家没有具体的集团课税立法)之外的所有欧盟成员国的一些特殊要求。除此以外,本文还要讨论资本性质的交易,概括成员国在集团课税上处理资本损失的各种方法以及对集团内部资产转移课税所采用的不同方法。

这两个问题在第5节和第6节讨论。

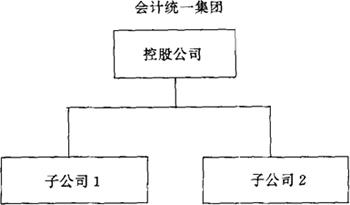

2.会计统一制

2.1 概述

这种方法是欧盟处理集团课税的最普遍的制度,因为在15个成员国中有8个国家使用这种制度。

会计统一制的基本原则基本是一致的,但是在内容和应用上还是有一些明显的差别。下一节我们将详细讨论这些差别。

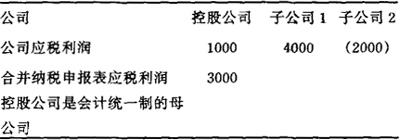

依据会计统一制,在税收上,集团被看作是一个统一体,集团的应纳税额按照单个公司的应税利润和损失之和计算,说明如下。

一般原则适用于大多数国家的制度。

通常所有集团公司都必须是当地居民,而且不能豁免所得税和(或)公司税。对于哪些公司包括在内常常也要选择,但在一定程度要求公司提出正式申请,然后集团协议要予以适当保留,最低期限为5年。

通常,要求所有公司都被包括在会计统一制中,以便具有相同的财务年度。

加入会计统一制的资格受法律约束,该法律规定了母公司必须施加的控制程度和(或)子公司的必要所有权比例。

后者通常要超过50%。与其他减免之间的相互作用也不同,一般来说,集团关系建立之前发生的损失只能从遭受损失的公司所产生的未来利润中冲抵。

最后,大多数国家的法律还辅之以反避税条款。

范例

2.2 具体国家的要求

下列欧盟成员国实行的是会计统一制:奥地利、丹麦、法国、德国、卢森堡、荷兰、波兰和西班牙。

对于每一国家,我们概括出与其自身制度不同的主要特点。除下列所特指的以外,上述一般特点适用于每一国家。

奥地利 为了具有集团课税的资格,EAV(一种民法协议)必须要在母公司与子公司之间达成协议。这就必须要满足一定的要求,以便能够在税收上得到确认,并且要把子公司的所有利润和损失与母公司的集中到一起。

集团内部的公司必须合并。这意味着在经济上、财务上和组织上受母公司的控制。

当母公司直接或间接拥有子公司至少75%的有投票权的股份时,母公司就实现了财务上的控制。如果子公司密切配合母公司的经营,就会存在经济上的控制。

如果子公司的管理决策直接或永远地受母公司的影响,那么,一般来说就存在着组织上的控制。

被转移的利润和(或)损失的计算就如同集团成员被分别征税的情况来计算。母公司对子公司的损失负有责任,而对子公司的利润享有权利。全部利润和(或)损失都要转移给母公司,就如同母公司拥有全部股权,而不管是否有持有少数股权股东。持有少数股权的股东通过母公司的补偿支付而得到满足。

子公司的会计年度与母公司的会计年度可以不同。

母公司必须直接或间接地参股子公司至少75%的有投票权的股份。在间接参股的情况中,每一股必须是占75%的拥有大多数股权的股份。

由直接参股(表明不到75%的投票权的股份)和间接参股构成的大多数股权不受限制。在某些情况下,如果拥有多数股权的股东可以按拥有75%股权的股东同样的方式决定事务,那么较低的参股比例也就足够了。

丹麦 丹麦税收一体化一般要求在同一税收集团内,直接或间接通过其他公司的拥有股权为100%。

如果一家子公司失去了集团成员资格,那么,该子公司不能再重返该集团。

丹麦的与众不同之处在于其税法允许特定的非居民子公司合并纳税。尽管有复杂的规章和反避税条款,但这最后通常对国际投资者有吸引力。

实际上,最近的国际调查(欧洲投资决策:税法对欧盟投资的影响)表明,在丹麦投资的80%以上的跨国集团认识到了丹麦税法的这一特点,并且30%以上的被调查的投资者说他们在制定投资决策时受丹麦合并纳税的影响。然而,丹麦的反滥用条款越来越严格,特别对非居民更是如此。

法国 母公司必须持有子公司95%以上的投票权和领取股息权,既可以直接地也可以间接地通过它所控制的公司来实现。

会计统一的母公司不能是另一法国公司持股95%的子公司。

外国公司的法国常设机构可以具有母公司的资格,条件是该子公司的股份包括在法国会计平衡表中。

德国 为了具有集团课税的资格,EVA必须在母公司与子公司之间达成协议。

这项协议要满足一定的要求,以便能够在税收上得到确认。

集团内部的公司必须合并。这意味着受在经济上、财务上和组织上受母公司的控制。经济上和组织上的控制条件类似于奥地利的要求,而如果母公司持有的直接或间接参股占有投票权的股份50%以上,就被视为存在财务上的控制。

在间接参股的情况下,每一股必须是拥有大多数股权的股份。由直接参股(表明不到50%的投票权的股份)和间接参股构成的大多数股权不受限制。

子公司的会计年度与母公司的会计年度可以不同。

根据EAV,子公司必须建立相当于其股本10%的法定储备金。

这就降低了可转移给母公司的利润。

被转移的利润和(或)损失的计算就如同集团成员被分别征税的情况来计算。

母公司对子公司的损失负有责任,而对子公司的利润享有权利。即使子公司不是完全被母公司所拥有,全部利润和(或)损失也要转移给母公司。

持有少数股权的股东通过母公司的补偿支付而得到满足。这种义务必须包括在EAV之中。

卢森堡 任何包括在会计统一制中的子公司(例外情况除外),必须由母公司控股99%。

从经济上、财务上和组织上的角度来看,会计统一制中的公司必须是一体化的。

经济上和组织上的控制条件与奥地利的类似。

必须提供得到集团待遇的原因。

单纯的税收原因不能被接受。

荷兰 母公司必须直接或间接拥有至少99%的股份,并且必须对子公司99%以上的资产和负债拥享有权利。

如果中介公司也是会计统一制的一部分,那么只能适用间接持股。

所有集团公司都要接受财政部制定的某些(标准)条件。

公司内部交易所产生的利润和损失要消除。

依据建议法,在某些情况条件下,不允许取得参股(将包括在统一制中)的贷款利息进行扣除。

葡萄牙 母公司最低要持有子公司90%的直接或间接股份。

只要提出了申请,所有合法公司都必须被包括在集团课税中。

在会计统一制中的所有公司都必须使用相同的存货和固定资产估值方法以及折旧方法。

当集团课税导致应税利润减少到低于如果集团的所有成员按独立制征税情况下的应税利润的65%时,该集团的应税利润就按该税基的65%计算。

由此而导致的未使用的损失可以结转,抵消该集团的未来利润。

西班牙 适用集团课税的最低期限是3年。

根据集团协议,要征税的第一时期开始之前,母公司持有的最低为90%的子公司直接或间接股份至少在一年以上。

除银行和分支机构外,只要符合其他限制条件,一经申请就可适用集团课税。

母公司不能是一个也有母公司资格的其他西班牙公司的子公司。

3.集团分摊制

3.1 概述

处理集团课税的第二种方法是集团分摊制。这一方法主要由斯堪的纳维亚国家所使用。

赢利公司可以分摊集团内公司的损失。

这些分摊对付出公司来说在纳税时可以扣除,而对接受公司来说是应税的。按照这种方法,赢利公司减少了它所必须支付的税收数额。集团内的每一个公司都必须计算其自身的应税额,独立填报纳税申报表,缴纳其自身的税额。

范例

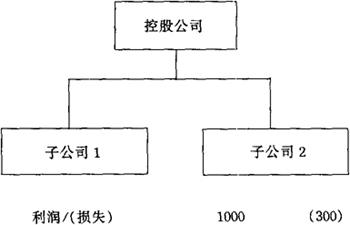

若不存在集团分摊,子公司1可能有应税所得1000。

为了降低其纳税义务,子公司1可能给予子公司2的集团分摊300。

这两个公司修正后的状况如下:

因此,进行这种分摊之后,子公司1的应税所得降至700。

3.2 具体国家的要求

在欧盟中,只有芬兰和瑞典这两个国家实施分摊制。但挪威也实行集团分摊制。

如概述所示,为了符合集团分摊制的规定,芬兰和瑞典都要求要满足下列条件:

原则上,两个公司必须从事一种经营;这种有条件的经营不包括不动产和控股公司。

集团中的母公司在整个会计年度内必须直接或间接持有子公司至少90%的股份。

当母公司是非居民公司时,如果适用的税收协定包括了非歧视条款,分摊只能在其居民子公司间进行。

4.集团减免制

4.1 概述

处理集团课税的第三种方法是集团减免制。

在集团减免制情况下,集团中的亏损公司可以把其损失“出让”给该集团中赢利公司。这就产生与集团分摊制类似的结果,但在集团减免制情况下不必实际支付。

此外,集团内的每一个公司必须计算其自身的应纳税额,独立填报纳税申报表,缴纳其自身的税额。

集团减免制与集团分摊制的主要差别是集团减免制不必实际支付。

范例

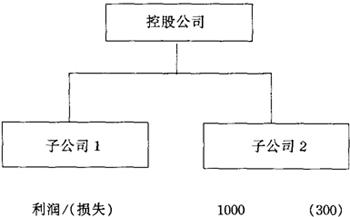

若不存在子公司2向子公司1的出让,子公司1可能按其利润1000纳税。

在子公司2向子公司1出让了其损失300之后,这两个公司修正后的状况如下:

子公司2向子公司1出让损失的结果是:子公司1的应税所得降至700。

4.2 具体国家的要求

在欧盟中,只有爱尔兰和英国这两个国家实施集团减免制。这些国家集团课税的具体内容包括:

只有居民公司是合乎条件的。

集团中的最终母公司必须持有子公司的75%的股份。如果这项必要条件得到满足,那么在自愿的基础上且必要时可以使用这种方法。

存在反避税条款

按照这种方法,只有贸易损失可以出让。

4.3 财团减免

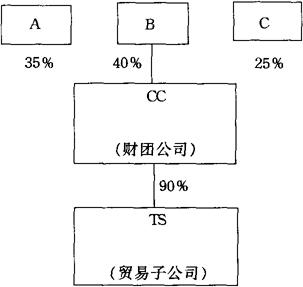

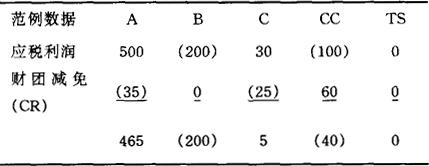

除了对母公司和子公司实行集团课税之外,爱尔兰和英国也允许财团的损失出让。

这就使得不具有集团减免资格的某些合资经营获得减免。在欧盟,只有爱尔兰和英国准许这种减免。

爱尔兰 财团公司和任何其持有90%股份的贸易子公司可以向财团成员出让损失。出让给每个成员的最大数额是其所有权占财团公司总损失的比例。

最大的五个财团成员必须拥有100%的股份,且任何公司不得持有75%以上的股份。

范例(爱尔兰)

英国 英国的税法与爱尔兰的税法类似,其差异如下:

财团成员必须是英国居民公司,并且每个成员要持有子公司至少5%但低于75%的股份。总的来看,财团公司成员必须持有至少75%的股份。

财团成员的损失也可以出让给财团公司及其持有90%股份的贸易子公司。

财团成员的最大数目是20。

5.资本损失与集团课税

集团课税的资本损失处理很大程度上取决于资本项目在单个公司情况下被征税的方式。

如果它们按贸易项目征税,那么集团待遇就是公司待遇的逻辑扩展。

就奥地利、芬兰、德国、卢森堡、荷兰、葡萄牙和西班牙等国家而言,资本项目的征税类似于贸易项目。

在合并纳税期间,一个集团公司在集团之外处理(即公平交易)所遭受的资本损失通常可从其他集团公司的资本利得和经营利润中抵消。

就丹麦、瑞典和法国等国家而言,有些资本损失不能用于减少经营利润。因此,这种资本损失不能直接适用于相关集团课税方法。

就英国和爱尔兰等国家而言,资本损失只能冲抵同一公司的其他资本利得。

尽管可以适用一定的反避税条款,但是通过存在资本损失的公司进行处理可以克服这种限制。

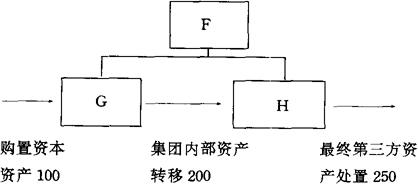

6.集团内部的资产转移

在集团公司适用特殊课税条款的国家,还有一主要领域即集团内部的资产转移也适用该条款。

欧盟成员国对于集团内部的资产转移的课税采取两种不同的方法,它们是(不考虑通货膨胀备抵和其他减免):第一,一种资产的每一次转移所产生的资本利得或损失;第二,当资产最终离开该集团时产生的资本利得或损失。集团内部的资产转移不发生资本利得或损失。

范例

按照第一种方法,集团内部的资产转移可以产生资本利得,即200-100=100。

第三方的最后处置又产生一种资本利得,即250-200=50。

一般来说,奥地利、比利时、丹麦(股份除外)、芬兰、德国、希腊、意大利、卢森堡和瑞典适用这种方法。

第二种方法基于集团所拥有的资产折旧值产生资本利得。

因此,应税利得是150(250-100),并且在最终销售时产生。一般来说,法国、爱尔兰、荷兰、葡萄牙、西班牙和英国使用这种方法。