排挤效应

出处:按学科分类—经济 经济科学出版社《公共经济学大辞典》第899页(12650字)

【内容介绍】:

财政赤字的排挤效应关系到一国的资本形成程度,是评价财政政策效果的一个核心问题,也是近20余年来财政学界争论最多的课题之一。

在许多讨论排挤效应的文献中,关于配给效应的定义不尽相同。有些学者如布兰森(Branson,1979)和费里德曼(Friedman,1978,p.593-654)认为,排挤效应是指政府支出的增加(或税收的减少)导致私人投资减少,或导致私人部门对利率具有敏感性的支出减少;排挤效应的发生与所得增加可同时并存。

而斯番瑟和约赫(Spencer and Yohe,1970,p.12-24)等学者则认为,排挤效应是指政府支出增加,导致所得水平不变甚至减少。按照第一种观点,简单来说,排挤效应是指增加财政支出(赤字)取代了民间部门的支出。

在一般情况下,一种旨在增加财政支出和保持税收收入不变的政策,将使支撑民间部门投资的储蓄转用于购买政府债券,而这些债券的发行又是为了弥补赤字;与此同时,在货币供给量不变的情况下,赤字财政导致利率水平提高,从而产生对民间部门投资的“排挤效应”。

假定△G代表财政支出的增加,△Z代表民间部门支出的减少。排挤效应可分为三种类型(Cebula,1987,p.8):(1)如果|△G|=|△Z|,这种排挤是一种完全排挤;(2)如果|△G|>|△Z|,这是一种部分排挤;(3)如果|△G|>(|△Z|=0),则这是一种零排挤。如果从政府支出乘数的大小来看,当政府支出乘数等于0时,排挤效应是一种完全排挤;当政府支出乘数小于0时,排挤效应是一种过度排挤;当政府支出乘数大于0但小于1时,排挤效应是一种部分排挤。其实,这三种类型也正是财政理论界对赤字排挤效应问题展开激烈争论的三种观点。

1.完全排挤论

1.1 早期古典完全排挤论

帕廷金(Patinkin,1948,p.543-564;1965)依据古典经济理论分析了排挤现象,认为财政赤字具有完全的排挤效应。根据古典理论,货币需求函数对利率完全无弹性。因此,在IS-LM分析框架里,LM曲线是完全垂直的。

利用公债融资的财政支出水平的提高,将使IS曲线向右移动。均衡利率虽然提高了,但实际国民收入水平和收入流通速度未变。

在这种情况下,利率的提高将导致民间部门投资支出和私人消费支出降低,它们正好抵消了财政支出的增加,排挤效应是完全的。

利用图1来说明这一情况。经济的初始均衡位于利率i′和实际GNP水平YF相交之点。如果财政支出水平提高,必须要有相应的融资手段,这可以利用政府预算限制式来说明。政府预算限制的一种简单形式可以写成:

G-T=△MS+△B (1)

式中各符号所代表的经济含义为:

G——实际财政支出总额

T——实际税收收入总额

MS——名义货币存量

△B——公债发行量

为了专门研究财政政策的排挤效应,可假定△MS=0。则(1)式可变成:

G-T=△B (2)

为了简化起见,依据古典理论,还可以假定△T=0。

因此,如果财政支出增加△G,则:

△G=△B (3)

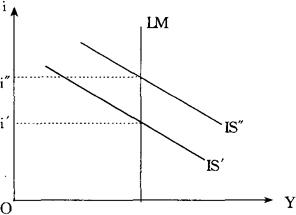

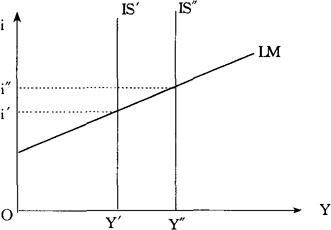

图1 古典完全排挤

这种公债融资的财政赤字,其影响是使IS曲线从IS′移至IS″。

显然,新的IS-LM均衡相应于较高的利率i″和不变的实际GNP水平YF。因此,依据古典理论,排挤是完全的;也就是说,

|△G|=|△C|+|△I| (4)

当财政部发行新公债为赤字(△G)融资时,经济中的利率上扬,而C和I的水平都下降。由于实际均衡GNP水平不变,财政赤字一对一地排挤了民间部门的支出;而且,这种赤字财政政策只把GNP从经济中的民间部门再分配给公共部门。

1.2 超理性完全排挤论

另一种完全排挤论的解释由大卫和斯卡盯(David and Scadding,1974,p.225-249)于1974年提出来的。他们假设家庭部门是超理性的:私人部门认为政府部门是他们的延伸,政府部门的经济活动是他们的经济活动的一部分;当政府的消费增加时,私人部门的消费就等量减少,政府债券发行增加时,私人债券的发行即减少;在这种情况下,政府支出增加n元,私人部门的支出就减少n元;此时,政府只是另一具面纱罢了(Buiter,1977,p.311)。

同时,他们认为家庭把经济中的政府部门和公司部门看作是追求各自利益而自我扩张的。由于家庭部门把民间部门投资和公共投资只看成是取得未来消费利益增量的不同手段,则政府赤字(等同于公共投资)就会取代等量的民间投资。

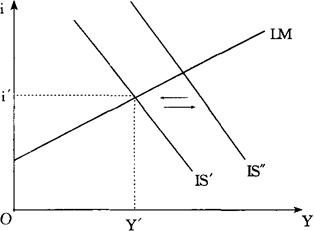

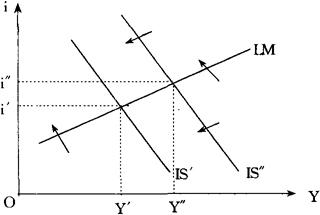

在这种直接替代的假设条件下,政府支出不能使IS曲线移动,若LM曲线也不能移动,则国民收入不会变动。这种现象称为直接排挤效应(direct crowding out effect)或事前排挤效应(exante crowding out effect)或结构性排挤效应(structual crowding out effect)。

在图2中,经济的初始均衡位于IS′曲线和LM曲线的相交点上,相应的实际GNP水平是Y′,利率是i′。政府的赤字支出△G,用发行公债△B来弥补,即△G=△B。

这一政策最初使IS曲线从IS′向右移至IS″。

然而,由于费里德曼(Friedman,1972,p.906-950)认为政府债券会取代私人债券,所以在政府不断发行公债的情况下,私人债券因此不断减少,使得依赖债券融资的私人投资也不断下降。

民间部门投资的等量下降,使IS曲线从IS″向左移至IS′。所以,这是一种完全排挤。

在超理性理论下,政府的赤字支出即使是向家庭征税来融资的,也会出现完全排挤效应。因为,按目前消费来衡量,税收融资的赤字假定会取代私人消费支出。所以,赤字无论是用公债还是用征税融资,结果都是完全排挤。

这一政策的最终结果,只是把经济中的产出从民间部门(公司和家庭)再分配给政府部门。

实际上,如图2所示,最终结果有些像古典理论,只不过实现的机制不同,一个是超理性的作用,一个是利率(在充分就业时)的作用。

图2 超理性完全排挤

1.3 资金完全排挤论

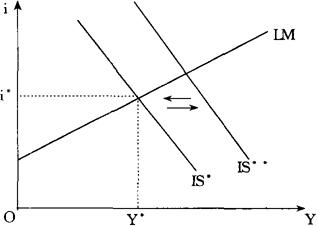

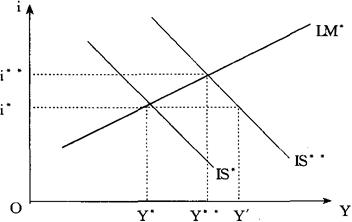

资金完全排挤论是由费里德曼教授(Friedman,1970,p.193-238;1971,p.323- 337)提出来的。在图3中,经济的初始均衡位于IS*曲线和LM曲线相交之处,利率为I*,实际GNP水平为Y*。令预算赤字为△G,并用公债融资;财政支出水平增加,使IS曲线从IS*移至IS**。

费里德曼教授认为,IS曲线的这种移动只是暂时的。

具体来说,资金完全排挤论假定投资不仅仅取决于利率水平,还要视企业可用来投资的储蓄供给量F而定。所以,

I=I(i,F) (5)

其中,

,

, (6)

(6)

如果赤字支出增加,而且增加的支出仅用公债来融资,则△G=△B。

可以证明,公债(△B)弥补的赤字(△G)等于储蓄(F),而这些储蓄(F)本来可提供给企业用来投资。

据此可知,从绝对值来说,民间部门投资下降的数量等于△G=△B:

|△I|=|△G|=|△B| (7)

这个结果意味着,IS曲线将从IS**向IS*移动,排挤是完全的,财政支出乘数值(dY/dG)等于零。这种财政措施的净结果没有改变实际GNP水平,而只是改变了实际GNP的构成。

图3 资金完全排挤

1.4 预期完全排挤论

如果预期价格水平Pe是实际价格水平P的函数(Branson,1979),即

Pe=ρ(P) 0≤ρ′≤1 (8)

企业对劳动力的需求为:

Nd=Nd(W/P) Nd′<0

式中,W/P代表实际工资。

其实,劳动力对实际价格水平并不完全清楚,所以劳动力供给的决定依据的是预期的价格水平而非实际价格水平,即

Ns=Ns(W/P)

或者,

Ns=Ns(W/ρ(P))

Ns′>0

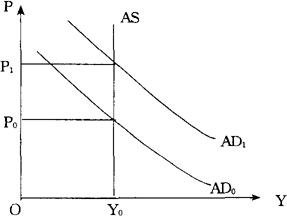

假定期初P=Pe=1,根据下列三式可求出总供给曲线AS:

Nd=Nd(W/P)

Ns=Ns(W/ρ(P))

Y=Y(N,K0)

如果ρ′=0,表明对预期的价格水平不做调整;如果0<ρ′<1,表明虽然对预期的价格水平随着实际价格水平而调整,但如果最初 ,当P1>P0时,

,当P1>P0时, ,则

,则  。

。

在这两种情况下,总供给曲线的斜率都是正的。政府增加支出时,如果能使总需求曲线向右移动,国民收入都会增加。

如果ρ′=1,表明实际价格水平变动多少,预期价格水平也会变动多少,这使得总供给曲线呈垂直状态。当总需求曲线向右移动时,只会引起价格水平上升,实际国民收入不增加(如图4所示)。

由此可知,排挤效应是否会发生,与公众在政府支出增加后,对价格、工资的预期如何有关。倘若随着实际价格水平趋向完全调整,则实际完全排挤效应就将发生。

图4 预期完全排挤

2.零排挤论

依据早期的凯恩斯理论,商品市场不存在利率的影响,所以,IS曲线是完全垂直的,但与古典理论不同的是,LM曲线有正的斜率。而且,总供给曲线向上倾斜,直至充分就业点(YF),在此点上,总供给曲线是完全垂直的。

在图5表明的经济中,与初始IS-LM均衡相对应的利率为i′,实际GNP水平为Y,IS曲线是IS′曲线。如果财政支出增加,并只利用公债融资,则IS曲线向右移动至IS″,于是,经济发生变化,实际GNP水平为Y″,利率水平为i′。需要注意的是,在商品市场的利息无弹性的情况下,这种政策所形成的利率水平的提高,不会影响(即降低)民间部门支出。因此,民间部门支出丝毫不会被扩张性财政政策所排挤。

即使考虑到总体价格水平提高对LM曲线有影响,早期凯恩斯的零排挤结论也不会改变。这是因为,在早期凯恩斯理论的情况下,当价格水平提高时,LM曲线趋于向上移动,IS-LM均衡依然相对应于相同的新的实际GNP水平,即实际GNP水平Y″。

图5 早期零排挤

下面,我们再把凯恩斯的理论体系稍微做些变化,即把资本边际效率、公众信心以及预期等问题考虑进来,分析排挤效应。

凯恩斯(凯恩斯,1972)似乎在一定程度上注意到了财政支出对公众信心的反作用,因为,政府支出计划有使潜在的流动性偏好(Md)递增,使资本边际效率递减的倾向。

这可以用图6来说明。在图中,IS曲线的斜率是负的,LM曲线的斜率是正的(Cebula,1973,p.362-370)。

在图6中,经济的初始均衡处于LM曲线和IS′曲线相交之处,在此,利率为i′,实际GNP水平为Y′。如果财政支出增加(△G),这将使IS曲线从IS′移至IS″,产生新的ISLM均衡,此时,Y=Y″,i=i″。

然而,由于财政支出水平的不断提高,流动性偏好也会随之提高,使得LM曲线向左移动;资本边际效率被降低,这又使IS曲线向左移动。

图6 修正零排挤

显然,当LM曲线和IS曲线两者都向左移动时,实际GNP水平被降低,低于Y″。从理论上说,排挤的程度不是部分的,就是完全的,取决于LM曲线和IS曲线的相对变化。

3.部分排挤论

3.1 交易部分排挤论

交易排挤论在于说明,即使LM曲线的斜率是正的,IS曲线的斜率是负的,部分排挤也会由于利率提高对民间部门支出产生抑制作用而出现。

交易排挤是最为常见的排挤现象,在大多数宏观经济学教科书中均有论述。

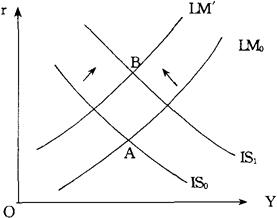

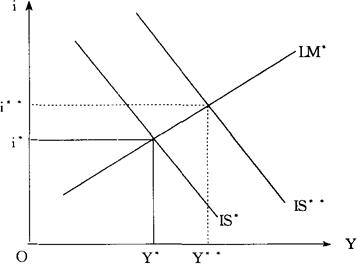

利用图7可以扼要说明这一理论。在初始经济均衡中,利率为i*,实际GNP水平为Y*,亦即此均衡点位于IS*曲线与LM*曲线的相交处。假定政府提高财政支出水平(△G),并由财政部发行公债予以融资(△G=△B)。

财政支出的增加使IS曲线向右移至IS**,移动的幅度为△G/(1-b-f)[b代表边际消费倾向,f代表边际投资倾向],但GNP水平不能提高这么多。因为,当GNP开始增加时,货币总需求也增加。

而货币总需求增加会抬高利率,从而降低投资和消费。所以,由于财政支出增加而形成的扩张效应,使得交易货币需求增加,这使经济沿着LM*曲线从坐标值(Y*,i*)移至坐标值(Y**,i**),最终提高了利率水平,抑制了投资和消费。

GNP因△G而发生变化,在没有交易排挤的情况下,GNP变化即为Y’-Y*,而GNP的实际变化为Y**-Y*。因此,交易排挤是一种部分排挤,其数量为:

Y′-Y**=(Y′-Y*)-(Y**-Y*)

显然,源于交易排挤的部分排挤的程度主要取决于IS曲线和LM曲线的相对斜率(Meyer,1983,p.226-229;Sullivan,1976,p.1-7)。

图7 交易部分排挤:取决于IM曲线的斜率

戴维森(Davidson,1978,p.124-129)虽然也用IS-LM模型和交易动机的货币需求来说明排挤效应,但试图摆脱以LM曲线的斜率来解释排挤效应。他认为交易货币需求是计划交易(planned transaction)数量的函数。

当某一种外生因素促使计划交易增加时,人们希望持有的货币数量也会等量增加,这使得IS曲线与LM曲线同时移动(如图8所示)。

上述观点若以数学方式描述,即为

IS曲线:C0+C(Y)+I(r)+G=Y

LM曲线:Mn+Md(r,Y)=Ms/P

式中,C0和M0分别表示自发性消费需求和货币需求。

当C0增加时,IS曲线向右移动。由于为增加的自发性支出融资,货币需求也要增加,即M0随之等量增加。

这使得LM曲线向左移动,引起利率上升,投资减少,而国民收入可能增加、减少或不变。戴维森在据此分析排挤效应时指出,若以发行公债的方式为增加的政府支出融资时,由于货币需求呈等量增加,而货币供给不变,所以LM曲线向左移动,产生排挤效应。

按照戴维森的解释,隐含着IS曲线和LM曲线的移动有先后次序之分。由于政府先筹款后支出,所以LM曲线先向左移动,使利率上升;然后IS曲线因政府支出增加而向右移动,再使利率上升。

图8 交易部分排挤:不取决于LM曲线的斜率

3.2 有价证券部分排挤论

有价证券排挤论认为,在赤字支出中,公债融资的增加,导致家庭流动性财富增加。尽管这种流动性财富增加可能导致私人消费支出增加,但它也能导致货币总需求的增加。

这些财富效应将会移动LM曲线和IS曲线,其净效果连同对利息有弹性的投资函数和消费函数一起,可能导致部分排挤。

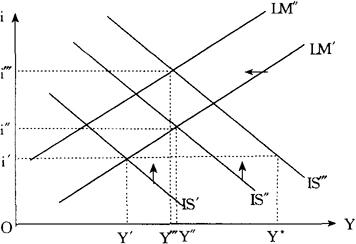

很多经济学家包括帕廷金(Patinkin,1965)认为,民间部门对商品和货币的需求在一定程度上受家庭的实际净财富的影响。在图9中,初始经济均衡是IS′曲线和LM′曲线的交点,相应的实际GNP水平为Y′,利率为i′。如果财政支出增加,并仅以公债融资,这种财政政策的最初影响是把IS曲线向右移至IS″。此结果的最初压力是提高利率(至i″)和实际GNP(至Y″)。所以,在第一时期末,由于实施这种财政政策,结果可能是△i>0,△Y>0。

就这一点而言,这种财政措施的效果是部分排挤,程度为Y*-Y″。

图9 有价证券部分排挤

然而,政府为第一时期赤字融资而发行的公债,在第二时期到来之前对C或Md没有影响。换言之,如果政府通过发行公债为第一时期的赤字融资,这些公债将成为第二时期开始时家庭的部分实际净财富。

显然,从某种程度上说,家庭部门的实际净财富因家庭部门持有公债而增加,这将对经济有两种影响:(1)它将提高消费支出,从而推动IS曲线向右上方移动;(2)它将提高实际货币需求,从而驱动LM曲线向左上方移动;另一方面,这种LM曲线移动的影响是降低GNP水平而使利率上扬。

从图9中似乎可以看出,这种财富效应在很大程度上导致部分有价证券排挤。如果以后各时期政府支出维持在新的水平上,并不断以公债发行为其融资,则LM曲线将不断左移,排挤程度也将不断增强。

有些学者(Branson,1979)称这种现象为动态排挤,还有学者(Purvis,1980,p.96-122)指出这正是货币学派为何会认为财政政策无效的理由。然而,许多经济学家(Silber,1970,p.461-473;Blinder and Solow,1973,p.318-333;Infante and Stein,1976,p.475-500)发现,在存在着财富效应的情况下,当IS曲线的斜率为负时,公债融资的财政政策对GNP水平的影响是不确定的,因此,这种财政措施(△G=△B)的净效果难以定论。

3.3 有价证券替代部分排挤论

柯林(Klein,1972,p.50-60)提出另一种部分排挤的可能形式,即有价证券替代排挤。这种情况实际上认为政府发行的新公债,由于对商品和货币具有替代性,影响着IS曲线和LM曲线的位置,从而会在很大程度上改变财政政策对经济的影响效果。

在图10中,初始经济均衡位于IS*曲线和LM*曲线的交点,相应的实际GNP为Y*,利率为i*。现在,政府开始增加其支出水平(△G),并向非银行公众发行新公债以为这种增加的支出融资。

这种措施的初始影响是使IS曲线从IS*向右移至IS**,实际GNP水平可能从Y*移至Y**,利率从i*移至i**。

因此,该政策的初始影响似乎是:△Y>0,△i>0。

实际上,当坐标值从(Y*,i*)移至(Y**,i**)的过程中,经济出现了部分交易排挤。

图10 有价证券替代部分排挤

关于△B的影响,柯林认为,当政府发行了公债,并把这些资金花掉之后,非银行公众拥有的货币同以前一样多。

但是,他们还拥有着额外的(新的)公债。这些额外的公债在非银行公众的有价证券中与货币和商品争地盘,也就意味着这些公债取代了商品和货币,因而,商品需求和货币需求一定会下降。这就意味着IS曲线向左移动,而LM曲线向右移动。柯林认为,如果新的IS-LM均衡位于实际GNP水平Y**的左边,那么,部分排挤就会发生。

4.结语

从以上介绍的观点不难看出,任何一种理论对排挤问题的探讨,都离不开利率的变化。也就是说,扩张性财政政策是否造成排挤效应,要视利率的变化而定。

我们再简单地考察一下排挤效应的作用过程。如果政府为建设一项工程,增加商品和劳务的购买支出,通过乘数作用,财政支出将以若干倍的比例带动GNP增加。

但是,必须注意货币市场的反应。由于GNP增加,人们对货币的交易需求增加,在货币供给量不变的情况下,利率水平提高,抑制了民间部门的投资。

由此可见,旨在扩大需求的扩张性财政政策是通过货币市场上的利率提高机制,造成民间部门投资下降的。

另一方面,萨缪尔森和诺德豪斯(Samuelson and Nordhaus,1985,p.353-354)认为,造成排挤效应的赤字不是周期性赤字,而是结构性赤字。

结构性赤字是经济处于潜在产出状态下依然存在的赤字。在经济繁荣时期,政府以扩大支出刺激经济,势必造成货币需求增加,利率水平上升;利率一旦提高,无疑要减少民间部门支出的数量。

。

【参考文献】:

拉动效应(Crowding In Effects)

财政赤字对利率的影响:理论分析(Effects of Fiscal Deficit on Interest Rates:Theoretical Analysis)

财政赤字对资本形成的影响(Effects of Fiscal Deficit on Capital Formation)

Blinder, A. S. and R. M. Solow, 1973, Does Fiscal Policy Matter? Journal of Public Economics.

Branson, W. H., 1979, Macroeconomic Theory and Policy, 2nd ed..

Buiter, W. H., 1977, "Crowding Out" and the Effectiveness of Fiscal Policy, Journal of Political Economy.

Cebula, R. J., 1973, Deficit Expending, Expectations and Fiscal Policy Effectiveness, Public Finance.

Cebula, R. J., 1987, The Deficit Problem in Perpective,Public Finance.

David, P. A. and J. L. Scadding, 1974, Private Savings, Ultrarationality, Aggregation and Denison' s Law, Journal of Political Economy.

Davidsoa P., 1978, Book Review to W. Fellner' s Towards a Reconstruction of Macroeconomics, Journal of Money, Credit and Banking.

Friedman, M., 1970, A Theoretical Framework for Monetary Analysis, Journal of Political Economy.

Friedman, M., 1971, A Theoretical Framework for Monetary Analysis, Journal of Political Economy.

Friedman, M. , 1972, Comments on the Critics, Journal of Political Economy.

Friedman, B. M. , 1978, Crowding Out or Crowding In? Economic Consequences of Financing Government Deficits, Brookings Papers on Economic Activity.

Infante, E. F. and J. L. Stein, 1976, Does Fiscal Policy Matter? Journal of Monetary Economics.

Klein, J. J., 1972, More on the Analysis of Fiscal Policy and Bond Financing,Economic Notes.

Meyer, P. A., 1983, Money Multipliers and Slopes of IS-LM, Southern Economic Journal.

Patinkin, D., 1948, Price Flexibility and Full Employment, American Economic Review.

Patinkin, D. , 1965, Money, Interest, and Prices, New York,Harper and Row.

Purvis, D., 1980, Monetarism: A Review, Canadian Journal of Economics.

Samuelson, P. A. and W. D. Nordhaus, 1985, Economics,12ed.,McGraw-Hill Book Company.

Silber, W. L. , 1970, Fiscal Policy in IS -LM Analysis, A Correction,Journal of Money,Credit and Banking.

Spencer, R. W. and W. P. Yohe, 1970, The Crowding Out of Private Expenditures by Fiscal Policy Actions, Review,FRB of st. Louis.

Sullivan, B. P. , 1976, Crowding Out Estimated from Large-Scale Econometric Model, Federal Reserve Bank of Dollas,Bussiness Review.

凯恩斯,1972,《就业利息和货币通论),商务印书馆中译版