财政政策的均衡方法

出处:按学科分类—经济 经济科学出版社《公共经济学大辞典》第1089页(21178字)

【内容介绍】:

20世纪80年代初以来,许多宏观经济学家以均衡方法(或新古典方法)从理论上和经验上,探讨财政收支决策对就业、产出、投资和利率等宏观经济变量的影响。

他们假定,追求最优化的经济行为主体在竞争性均衡背景下依据可利用的全部信息做出消费和生产决策,并据此构建了各种财政政策效应模型。这里,我们依据阿肖尔(Aschauer,1988,p.41-62)构建的阐述模型来讨论这些经济学家对财政政策效应的规范分析和实证分析。

1.阐述模型

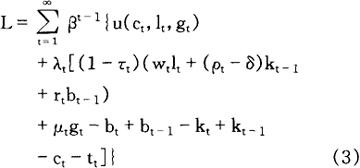

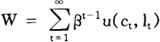

我们通过考察下列简单的阐述模型来分析财政政策措施的效应。假定经济是由“典型”的行为主体所构成,他们试图使下列效用函数最大化:

式中,β代表主观折现因子(subjective discount factor),0<β<1,c代表物质消费,l代表工作努力,g代表政府的产品和劳务支出。假定消费和工作努力分别提供效用和负效用;政府支出增加私人效用,或作为私人消费品的替代品(如学校午餐、图书馆的图书)或作为闲暇活动的互补品(如公园、观景轻便铁路)。

行为主体获得规模收益不变的生产技术,

=wtlt+ρtkt-1+μtgt (2)

式中,kt-1是t时期开始时已积累的物质资本,wt是边际劳动力产量,ρt是边际资本产量,μt是公共部门提供的边际产品和劳务产量。由于在私人生产过程中的某些公共投入(如警察服务、公路等)很可能增加生产,而其他投入(如污染控制、职业安全制度等)很可能会降低生产,因此,μ的符号一般来说不明确。

给定这种生产过程,行为主体在t时期的预算方程式如下:

(bt-bt-1)+(kt-kt-1)+ct+tt

=(1-τt)[wtlt+(ρt-δ)kt-1+rtbt-1]+μtgt (3)

式中,bt-1是行为主体在t时期开始时已积累的债券(私债或公债),t是一次总付税,τ是对来自劳动力、资本(扣除折旧费)和有价证券的所得课征的比例税率。

为简便起见,公共部门提供的投入,其所得不计入税基。该预算约束表明,在t时期可利用的资源或用于储蓄,或用于消费。

尽管该模型涉及到很多抽象概念,但我们仅特别说明三个方面。第一,该公式包含家庭部门的消费和生产决策,故忽略了对个人所得和公司所得的不同税收待遇而可能产生的复杂情况。

税收效应仅限于对应税所得课征一般的比例税率τ。布劳克和特诺夫斯基(Brock and Turnovsky,1981,p.179-209)以更为一般的模型(该模型包含更复杂的税制结构以及消费的效用最大化问题和企业的价值最大化问题)讨论了下述的某些问题。第二,典型的行为主体按其具有无限计划期界(infinite planning horizon)来建模。一方面,尽管个人不是无限寿命的,但倘若折现率是合理的,他们的计划期界也许足够长,为抽象无限计划期界提供了一种良好的近似;另一方面,倘若存在着代际间的馈赠链,有限寿命的个人实际上可能具有无限计划期界。第三,私债和公债假定在行为主体的有价证券组合中是完全替代的。波劳瑟(Blosser,1982,p.325.352)研究公共融资决策对超额债券收益的影响时所得到的经验结果表明,这种假设并非过于严格。

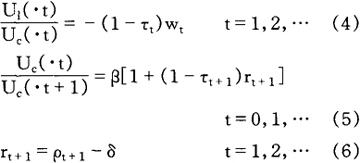

行为主体问题的最优性条件(optimality conditions)可依据拉格朗日函数获得:

求其微分,得到:

方程式(4)确定闲暇与消费间的边际替代率等于扣税后的边际劳动力产量。方程式(5)表明,个人调整其消费格局,从而当期消费与未来消费间的边际替代率等于税后主观债券折现收益。

方程式(6)表明个人改变资本存量,以使扣除折旧后的资本收益等于债券收益。

此外,横截性条件(transversality conditions)

加到行为主体问题上,以便排除行为主体增加当期消费而不遭受在将来某一时点减少消费之苦的可能性。

给定初始条件c0=c0,10=l0,k0=k0,b0=b0,方程式(2)和(4)~(8)就足以保证(3)式给定的个人问题的最优化,也就足以确定个人在所有时期(t=1,2,…)对消费、工作努力、资本存量以及债券取得的选择。

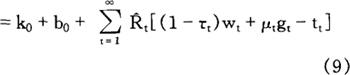

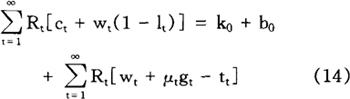

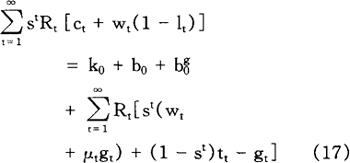

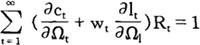

利用(3)式和(6)式,我们很容易求得行为主体的跨时预算约束(intertemporal budget constraint):

式中,

该方程式表明,按现值计算的商品和闲暇支出必须等于初始财富加上时间禀赋价值和作为私人生产过程投入物的政府商品和服务的价值减去税收(也按现值计算)。

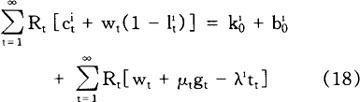

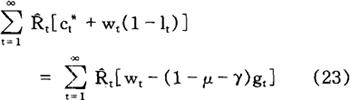

公共部门购买商品和服务,而在私人活动中使用。这些购买以及债券取得bg的资金来源是:一次总付税收入、所得课税收入以及公共部门持有债券的收益。

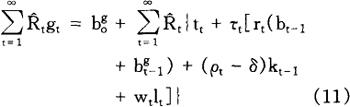

因此,政府的预算约束式是:

根据(10),我们得到政府的跨时预算约束式:

此式表明,政府的商品和服务购买现值等于初始债务持有加上一次总付税和所得税收入的现值。

如果证实随着债券收益率进行适当调整,商品和债券市场的均衡就会连续存在,则整个模型就算建成了。

市场清卖(market claring)条件是:

ct+it+gt=yt (12)

(13)

(13)

注意,我们一直假定该经济不得在国际商品市场或国际债券市场上进行交易;依据瓦尔拉法则,(3)、(9)、(12)、(13)方程式是线性相关的,因而利率被认为不是由商品市场决定的就是由债券市场决定的。下面的分析将集中于财政政策在商品市场中的影响。

2.公债与税收的等价关系

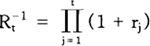

上述模型的一个基本特征是:为特定公共支出融资的一次总付税的暂时格局与实际经济变量的决定无关。税收与债务融资之间的这种等价关系对于新古典财政政策分析至关重要,因为这可以使我们把焦点从融资方面转移到实际资源方面。

抽象掉扭曲性税收之后,私人部门预算约束式(9)变成:

而政府预算约束式(11)变成:

式中,

把(15)式代入(14)式,得到整个经济的预算条件:

该表达式与一次总付税的任何直接影响都无关,因而阐明了该经济的机会不受税收暂时格局变化的影响。在公共支出的债务融资与税收融资之间出现了等价关系,一次总付税的任何变化都将带来私人储蓄行为的完全抵消变化。实际经济结果不一定也不会受到公共融资政策选择的影响。

这一结论在高度程式化经济中得到阐示,其中的假设条件被认为过于严格。

特别是托宾(Tobin,1971;1978,p.617-625),从实践角度出发,反对李嘉图等价定理。下面的讨论集中于准确推导债务中性的三个必要条件:无限计划期界、未来税收分配的确定性以及完全的资本市场。

2.1 无限计划期界

在有限计划期界情况下,政府融资决策的中性很容易被推翻,因为当前的一代人有可能避免一部分未来税收,而这些税收要担负起同时存在的公债发行的付息或偿还。

巴罗(Barro,1974,p.1095-1117)在一篇很重要的论文中扩展了这些条件,在这些条件下,从经济观点来看,行为主体就可以合情合理地被认为具有无限计划期界。

以萨缪尔森(Samuelson,1958,p.467-482)和戴尔蒙德(Diamond,1965,p.1126-1150)的叠代框架建立起来的巴罗模型包含人口不变的行为主体,他们当中的每一个人生存于两个时期,但其效用不仅取决于这两个时期的消费,而且还取决于该行为主体直系后裔的可获得的效用。这表明了这样一种可能性,即有效的遗赠机制存在,因而面临公债发行,行为主体可能随着政府债券的增加而一对一地增加其当期的资产需求,来维持遗赠给其后裔的净遗产数额。

巴罗进一步指出,这一结论的重要考虑因素与其说有钱财遗产,不如说有某种形式的代际间转让(诸如后代的教育支出),这使得行为主体在公债发行之前已经有能力把资源从其后代转移给自己。这样,就可以认为无限生存的个人所做的决策就好像他们的计划期界是无限似的。

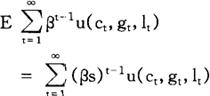

然而,布兰查德(Blanchard,1985,p.223-247)却提出了支持债务非中性的充分理由。根据亚里(Yaari,1965,p.137-150)的观点,布兰查德认为,个人面临一种不变的死亡概率p。因此,在0时期末活着的人在t时期可能还活着的概率是(1-p)t≡st,t≥0。这就改变了原新古典模型,表现在两个方面。

第一,行为主体现在使下式给定的预期效用最大化,

因而未来效用按照比以前更高的比率折现。第二,私人得支付一笔保险费以防贷款拖欠,因而所适用的在0和1之间的折现因子变换为stRt。

如果生存概率是1,那么,保险费就是0,但只要死亡概率是正的,实际折现率就会高于标准模型中的折现率。

可是,政府即使不支付保险费也能举债,因为人口从而公共部门的征税能力假定保持不变。在个人间进行加总之后,整个经济的预算约束式变为:

我们考察一下以公债发行融资的当前减税继而引起在时间t*≥1时增税的影响。对该经济的机会集的影响是使(可察觉到的)财富增加-(1-st-1)sR1dt1。

因此,伴随着当前减税,财富将增加,对当前消费品的需求亦将增加。而且,必要的税收增加越向以后推迟,对财富的初始影响越大,因为这意味着行为主体缴纳这种增税的概率越小。

2.2 分配效应与不确定性

托宾(Tobin,197l,1978,p.617-625)指出,鉴于分配效应和不确定性,公债与其隐含的纳税义务不同。陈(Chan,1983,p.351-372)围绕着债务中性进行了辩论。

他首先说明,不同的个人税收份额不会推翻债务与税收的等价关系。假定有n个人,用指数i代表,每个人的份额为 ,不随时间变化。

,不随时间变化。

在此情况下,个人的预算约束式变成:

现行税收变化(将来税收也变化)由在时间t*内的税收变化抵消,将改变行为主体的财富,数额为-λ1[R1dt1+RtRdtt*]。然而,政府预算约束式表明,中括号内的项等于0,因而同以前一样,行为主体的机会集没有变化。因此,只要纳税义务的分配不随时间而改变,个人就可能有不同的税收份额,而债务与税收的等价关系依然完好无损。

然而,这一结论对于在整个时间内税收负担转嫁固有的风险只字未提。

陈还利用两时期模型考察了个人纳税义务由下式给定的情况:

式中, 代表对个人i课征的总税收的时间和状态不变份额,

代表对个人i课征的总税收的时间和状态不变份额, 是一个平均零随机项

是一个平均零随机项 =0)。因此,该随机项的特定实现表示家庭间的纯粹收入再分配,γ的增加表示这种再分配的风险增加。

=0)。因此,该随机项的特定实现表示家庭间的纯粹收入再分配,γ的增加表示这种再分配的风险增加。

陈发现,一般来说,增税对当前消费的影响不明确,但在可分时间偏好(time separable preferences)、常态消费、非递增绝对风险厌恶等假设条件下,减税会使当前消费下降。倘若如此,个人就会增加比减税数量更多的储蓄以免将来随机课税产生不确定性而遭受损失。

债务与税收间的等价关系不复存在,但减税与消费行为间的关系与一般结论相反。

巴斯基、曼奎和兹尔德斯(Barsky,Mankiw,and Zeldes,1986)也考察了不确定性对等价定理的影响。

在他们的模型中,行为主体的未来收入由下式给定:

式中,αi是常数, 平均零随机项,

平均零随机项, 以及E

以及E (对于i≠j)。对不确定未来所得按税率τt征税,筹措的收入总量等于第一时期的债务发行量。

(对于i≠j)。对不确定未来所得按税率τt征税,筹措的收入总量等于第一时期的债务发行量。

倘若如此,确保消费随当期减税而增加的充分条件如上述陈的结果的条件;有关消费的相反结论的原因在于这样的事实:在这种情况下,减税以对未来所得的确定的获取权取代了不确定的获取权。只要边际效用或边际消费是消费的连续凸函数,减税就会引起当前消费支出增加。

2.3 不完全资本市场

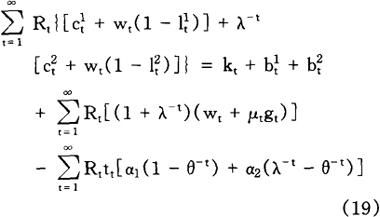

对债务中性定理的另一种常见的批评是,它依赖于这样假设条件,即各组经济行为主体进入资本市场的机会相同。如上所述,根据布兰查德(Blanchard,1985,p.223-247)模型,公共部门的举债能力远远超出私人经济行为主体的举债能力,成为反驳债务与税收等价的证据。

我们分析一下这种情况,即由于种种原因(如不同的担保限制)(Barro,1974,p.1095-1117),私人行为主体具有不同的机会进入信贷市场。这里所讨论的财政政策从最终结果来看,被认为是有可靠担保的个人向无可靠担保的个人提供贷款。

例如,假定在该经济中有两类人,以i=1,2标明。第1类个人以无风险利率借贷,而第2类个人得支付反映交易成本或控制成本(transaction costs or monitoring costs)的保险费,因而他们的利息因子是λ-tRt,λ≥1。

公共部门可以无风险利率举债,但在此过程中,会发生交易成本,即(θ-1)×100%,故此,其实际折现因子是θ-tRt,θ≥1。

最后,有可靠担保的个人占总纳税人的α1,而无可靠担保的个人数占纳税人的α2,α1+α2=1。

于是,我们得到:

注意该表达式的最后一项,是税收现值。α1(1-θ-t)是有可靠担保的个人的财富损失,是政府决定干预贷款市场的结果。

α2(λ-t-θ-t)反映出无可靠担保的个人(可能)获得的净利得,条件是公共部门的交易成本低于私人部门经纪人的交易成本。于是,公债政策对总财富的影响关键取决于下式的符号:

[α1(1-θ-t)+α2(λ-t-θ-t)]

如果是负的,其效应就是增加财富。如果λ=θ>1,从而从边际角度来看,私人和公共“贷款”的成本相当,减税可能会降低财富,因为这相当于在交易成本为正的情况下向私人部门强制贷款。

显然,公债政策增加财富的必要条件(但不是充分条件)是:θ<λ,从而公共部门的金融媒介活动比私人部门的金融媒介活动更有效,这或许是由于保证“贷款偿还”的政府征税权所致。

不过,如果这是激进主义财政政策的全部理由,一个更为合理的政策应当是让政府明确地向无可靠担保的个人直接贷款,因为这种政策会避免给不得不参与债务发行政策的、有可靠担保的个人造成无谓损失或沉重损失(deadweightloss)。

2.4 债务中性的经验证据

试图确定公共融资政策是中性的大量经验研究一直集中于考察其对消费行为的影响。

例如,科秦(Kochin,1974,p.385-394)、泰纳(Tanner,1979,p.214-218)、费尔德斯坦(Feldstein,1982,p.1-20)以及科曼迪(Kormendi,1983,p.994-1010)等,这些研究通常都是以下列一般形式的方程为基础:

式中,所有变量的含义同上(按人均表示),并添加了zt和trt,zt代表财富(包含公债),trt代表转让。科秦(Kochin,1974,p.385-394)和泰纳(Tanner,1979,p.214-218)集中于税收折现问题,所得到的结论与债务中性相一致。费尔德斯坦(Feldstein,1982,p.1-20)对此提出批评,主要表现在两个方面:第一,把消费与政府迟早联系在一起,人为地强加了限制条件β3=-β4=β5;第二,由于利用的是一般最小二乘回归法,没有对税收的内生性进行调整。进行这些调整之后,费尔德斯坦指出,数据既没有支持税收折现假设β4=0,也没有支持中性假设β2+β6=0。可是,科曼迪(Kormendi,1983,p.994-1010)找到了有力证据,支持他的“统一的”消费者行为理论:行为主体完全使公司和公共资产负债表内在化于私人消费决策之中。

阿肖尔(Aschauer,1985,p.117-127)认为,上述这些学者所使用的传统方法很可能导致对税收折现原假设(null hypothesis)虚假排斥。

从行为主体的跨时预算限制[例如见(16)式]就可清楚看到,将来的政府支出水平对于决定当前消费是很重要的。经验消费关系式(20)遗漏将来政府支出而包含当前税收变量意味着,税收变量的估计系数很可能向下偏离实际零理论值,导致排斥债务中性的原假设。

阿肖尔提出联合估计消费和政府支出方程,这些方程包含合理预期因素,对数据形成一系列交叉方程限制。这些数据不会排斥在传统边际显着水平上的合理预期与李嘉图等价的联合假设,且似乎与如下思想相一致:赤字在影响消费中所起的作用只能取决于其在预测将来的政府支出水平中的作用。

还有些学者重点研究了赤字与利率之间的关系。波劳瑟(Blosser,1982,p.325-352)估计了下列方程组:

式中, 代表政策变量向量,Ht+1代表各种资产收益持有时期向量。

代表政策变量向量,Ht+1代表各种资产收益持有时期向量。

R1t代表期限为一个季度的美国国库券的收益, 代表流动性溢价。波劳瑟使用的政策变量是货币化公债的对数、私人持有公债的对数以及政府支出的对数。就与目前的讨论有关的方面来说,波劳瑟没能揭示出私人持有公债的新举措(以债务取代税收)与超额资产收益之间任何显着的关系。

代表流动性溢价。波劳瑟使用的政策变量是货币化公债的对数、私人持有公债的对数以及政府支出的对数。就与目前的讨论有关的方面来说,波劳瑟没能揭示出私人持有公债的新举措(以债务取代税收)与超额资产收益之间任何显着的关系。

伊文斯(Evans,1985,p.68-87)考察了这样一个方程:

rt=γ0+γ1gt+γ2dt+γ3mt+ηt

式中,r代表(名义)利率,g代表实际联邦支出与趋势国民收入的比率,d代表实际迟早与趋势国民收入的比率,mt代表实际货币存量与趋势国民收入比率。伊文斯研究了美国自内战时期至现在的历史,发现赤字比率对利率没有影响或负影响。

3.政府支出、产出和利率

我们眼下假定李嘉图等价定理的条件存在,考察政府支出变化的效应。

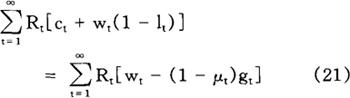

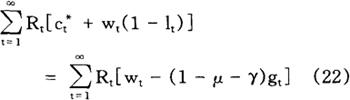

我们首先抽象掉扭曲性税收的影响,并把公共支出对物质资本积累的影响放到后面讨论。在竞争性均衡情况下,整个经济的跨时资源限制式表达如下:

我们把“有效消费”看作是私人消费和公共消费品的线性组合,亦即 。一般而言,γ(私人消费品与公共消费品间的边际替代率)可以看作是政府支出的函数,但为了简化起见,这里把它看作是常数。同样,假定投入生产的共用品的边际产量不变。把它们代入(21)式,得到:

。一般而言,γ(私人消费品与公共消费品间的边际替代率)可以看作是政府支出的函数,但为了简化起见,这里把它看作是常数。同样,假定投入生产的共用品的边际产量不变。把它们代入(21)式,得到:

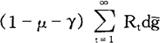

其中的右式代表整个经济的“有效”财富:时间禀赋的现值减去以(1-μ-γ)加权的政府支出现值。最后一项表明的是政府支出变化影响财富的程度。如果μ+γ=1(从而从私人部门抽取的资源提供等量的生产利益和消费利益),政府支出的时间路径就会从(22)式消失,财政政策(不考虑扭曲性税收的影响)就会与有效财富的总水平完全无关。相反,如果1>μ+γ,政府支出增加将伴随着有效财富减少,结果会影响整个经济的产出水平和利率水平。有关μ和γ的值的证据不足;可是,阿默德(Ahmed,1986)提出μ的值是0.4,而阿肖尔(Aschauer,1985,p.117-127)和科曼迪(Kormendi,1983,p.994-1010)估计的γ值在0.25和0.4之间。下面的讨论假定,不等式1>μ+γ成立,并依据巴罗(Barro,1981,p.1086-1121)的思路进行分析。

我们假定政府支出的暂时变化不会引致公共支出的现值变化, 公共支出的这种变化不改变有效财富。可是,公共支出水平的长期提高(

公共支出的这种变化不改变有效财富。可是,公共支出水平的长期提高( )将使财富出现不可忽视的下降,其数量等于

)将使财富出现不可忽视的下降,其数量等于

我们现在阐示公共支出暂时变化和长期变化对产出和利率的影响。

公共支出暂时增加对超额商品需求的直接影响是:

因为在初始利率水平上,行为主体没有理由改变有效消费和工作努力的时间格局。然而,面对公共支出暂时提高,要均匀有效消费和工作努力,就会出现对当前商品的超额需求。商品的超额需求要求提高利率,以清卖商品市场,产生一种均衡产出反应:

其中的第二项表明的是因可观察到的跨时收益率的提高而对工作努力的跨时替代( )。

)。

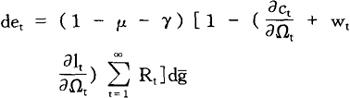

另一方面,如果政府购买的增加被认为是一种长期现象,就要考虑增加财富效应。

在这种情况下,对超额商品需求的影响是:

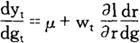

式中,中括号内的最后一项指的是政府支出变化对有效财富(Ωt)的影响,从而也对消费需求和工作努力的影响。求预算约束式(21)对Ωt的微分,得到:

因此,如果我们假定边际消费倾向和边际劳动力产量在整个时间内不变,经代换,我们得到结论:政府支出增加对超额需求没有影响。但要注意,政府支出对超额需求没有影响取决于边际消费倾向的平坦形状,而不取决于消费本身的平坦形状,阿肖尔和格林沃德(Aschauer and Greenwood,1985,p.91-138)、格林沃德和基姆布劳(Greenwood and Kimbrough,1984)对此进行了详细讨论。

当期商品不存在超额需求表明,在现行利率情况下,商品市场仍将保持清卖;产出增加的数量低于公共支出增加的数量。例如,在长期支出情况下,

这一结果的出现是因为,对需求的初始刺激被需求的减少——(1)公共提供的商品替代私人物品,(2)财富的减少降低消费需求——所抵消。这种新古典框架表明,支出乘数限定在1之内。

这一模型的另一特征是,政府支出对商品和劳务的产出影响无论在暂时支出情况下还是在长期支出情况下都相同。导致这一结果的原因是(1)偏好具有时间可分性,(2)不存在物质资本,这两者共同意味着除改变相对价格之外,不存在未来时期的事件(如可预见的未来政府支出)影响现状的机制。

若把物质资本纳入该模型,就会提供这种机制,结果是公共支出长期增加的产出效应就会超过暂时支出增加的产出效应。巴罗和金(Barro and King,1984,p.817-840)对此问题以及偏好的时间可分性进行了详细讨论。

到目前为止,没有分析扭曲性税收的影响。当考虑到按一种复合税率τ对劳动力所得和利息所得征税时,在竞争性均衡情况下,跨时预算约束式是:

等同于(22)式,但这里的相关折现因子是税后利率r(1-τ)。

如果公共支出的暂时变化不一定要求税率变化,那么,对政府支出暂时变化的分析仍然成立,只是把相关的相对商品价格重新定义为税后利率。可是,政府支出的长期水平提高将提高对所得的课征税率,降低对从事市场活动的刺激,故而产出效应将低于公共支出暂时提高情况下的产出效应。

的确,如果提高税率而产生的替代效应足以抵消公共支出的生产性投入效应加上工作努力的财富效应,那么,在政府长期增加支出的情况下,产出可能会下降。但是,在边际消费倾向的时间格局不变的情况下,(税后)实际利率可能不会改变。

巴罗(Barro,1987)曾利用英国1701~1918年的年度数据,证实(长期)利率与暂时政府支出之间存在着理论所指出的强正相关。他发现,若包括第一次世界大战期间的观察数据,暂时政府支出-趋势产出比率提高1%,长期利率提高2.1个百分点;若不包括第一次世界大战期间的观察数据,暂时政府支出-趋势产出比率提高1%,长期利率将提高5个百分点以上。波劳瑟(Plosser,1982,p.325-352)利用美国的季度数据表明政府支出的新举措与利率之间在统计上存在着显着的正相关。然而,以后的研究没有把公共部门支出区分为暂时变化和长期变化。

理论分析还指出,暂时政府支出对消费的影响应当低于同等规模的长期增加的影响,因为行为主体试图使各时期间的有效消费均匀。塞特和马里亚诺(Seater and Mariano,1985,p.195-215)通过总消费对暂时和长期收入及政府支出变量、塞特(Seater,1985,p.121-135)构建的平均边际税率变量以及其他变量的回归,估计了消费函数。他们发现,按照新古典框架,政府支出的暂时变化对消费产生一种微小的负效应,而政府支出的长期增加或提高消费或降低消费,取决于在回归中利用的特定消费变量。

他们还发现,平均边际税率对消费具有很强的负影响,这意味着政府支出长期增加(带动税率提高)的总效应也是负的。

4.最适课税

上述在分析政府支出的效应时一直假定税率对公共支出的暂时变化没有反应,既不提高也不降低。现在,我们依据拉姆斯(Ramsey,1927,p.47-61)和桑德默(Sandmo,1976,p.37-53)开创的最适课税理论来分析这种假设是否适当,并使之适合于巴罗(Barro,1979,p.940-971)、基德兰和普莱斯科特(Kydland and Prescott,1980)以及卢卡斯和斯托基(Lucas and Stokey,1983,p.55-93)提出的宏观经济问题。

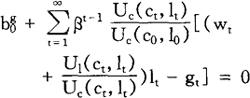

这个问题可以下列方式来概括。公共部门选择一序列税率 ,使下列目标函数最大化:

,使下列目标函数最大化:

式中,ct和lt是消费和工作效应的竞争性均衡水平,一般取决于政府支出、税率和生产率的同时存在的水平。为了简化起见,我们假定γ=μ=0。该最大化受到如下公共部门预算约束式的约束:

其中,利用了由(4)式和(5)式给定的行为主体问题的一阶条件来消除Rt和τtwt。政府问题的一阶必要条件经整理得到下列弹性公式:

式中,η的定义是:

ηUc(·k)=(Uc(·k))-1(ckUc,(·k)

-lkUlc(·k))

ηUc(·k)=(U1(·k))-1(lkUl1(·k)

-ckUc1(·k))

因此,相对税率取决于消费的边际效用与工作努力的边际负效用的加权弹性和的相对值。

现在,研究税率在整个时间内应当相等的情况。

首先,假定t时期和t+j时期的生产率相等(wt=wt+j),公共支出相等(gt=gt+i)。(24)式中的税率彼此应相等。

其次,假定效用在消费和工作努力是加性可分的,且消费的边际效用不变,则(24)式缩减为:

式中, 是在k时期均衡就业关于税后边际劳动力产品的弹性。

是在k时期均衡就业关于税后边际劳动力产品的弹性。

这是“逆弹性”公式的一个变形,亦即对那些需求弹性较低的商品应当课征较高的税率。

但必须强调,这些弹性按工作努力的竞争性均衡值得到适当估价,而工作努力的竞争性均衡值又取决于政府支出、生产率以及税率的同时存在的水平。

最后,存在一种瞬时效用的基本表述,确定在整个时间内税率面临着政府支出和收入水平的暂时波动保持不变。假定偏好由下式表明:

U=cα-nβ

式中,0<α<1和β>1是时间不变参数,使得消费的边际效用弹性和工作努力的边际负效用弹性不变。(24)式意味着在整个时期内,税率应是固定的。阿肖尔和格林沃德(Aschauer and Greenwood,1985,p.91-138)、拉兹恩和斯文森(Razin and Svensson,1983,p.215-224)的研究得到有关动态税收平稳化(tax smoothing)的其他结论。

就税率平稳化是有效的政策而言,政府的预算赤字与暂时公共支出增加正相关,与产出和税收收入的暂时波动负相关。巴罗(Barro,1979,p.940-971)研究了这种有效税收政策的趋势,并发现美国1922~1976年的年度数据与这一理论基本一致。卡纳里拉和加斯顿(Canarella and Garston,1983,p.199-211)利用完全信息似然方法(full information likelihood methods)重新考察了这些假设,发现数据支持如下假设:赤字与产出的周期性变化负相关,而且赤字与预期通货膨胀一对一地提高。

巴罗(Barro,1981,p.1086-1121)检验了相应命题:边际税率应采用一种随机游动(random walk)过程;以平均税率取代边际税率,他不会拒绝随机游动表述。金斯顿(Kingston,1984,p.271-280)提出这样一个模型:在该模型中,边际所得税率是一种一阶自回归(first order autoregressive)过程(系数小于1),但所得税的边际征收成本像一种随机游动而变化。利用塞特(Seater,1983,p.361-382)的边际税率序列,他不会拒绝边际征收成本平稳化假设。

5.资本积累与财政政策的稳定状态效应

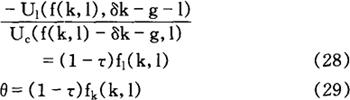

本模型的稳定状态可用下列方程式描述:

θ=(1-τ)fk (26)

y=c+δk+(1-μ)g 27)

式中,θ代表主观时间偏好率(subjective rate of time preference)。

(25)式表明,在所有时点上,消费与闲暇间的边际替代率等于税后净边际劳动力产量。(26)式确定消费在整个时间内是不变的,而(27)式表明净投资是零。

为了考察资本引入模型之后的额外效应,举一简单例子,即政府支出是对经济的一种纯粹消耗(γ=μ=0)。上述方程可以缩减形式写成:

这是一个由两个方程式组成的方程组,内生变量是k和l,政策变量是τ和g。

注意,其他政策变量(如投资税收抵免、折旧提留等等)可以加入,而且所有政策措施都要考虑到政府预算约束。这里,(29)式决定边际资本产量,而且生产函数的线性齐次性和资本-劳动力比率都是既定的。这反过来决定边际劳动力产量,继而在(28)式中用以决定就业水平。所以,该生产函数决定产出水平、商品市场清卖条件以及消费水平。

在资本和劳动力的初始水平上,税率提高会降低资本的税后净收益率。为了维持稳定状态,资本存量和资本-劳动比率要明显下降,以提高税后净利率,使其返回到主观时间偏好率水平。对就业的影响是不明确的:一方面,税率的提高和资本存量的下降都会降低工作努力的税后净收益率(前者是直接的,后者则通过它对边际劳动力产量的影响);另一方面,资本存量减少反映出来的财富下降,引致工作努力提高。不过,产出和消费水平在新的稳定状态下都将下降。

许多文章特别是霍尔(Hall,1971,229-244)、阿布尔和布兰查德(Abel and Blanchard,1983,p.675-692)以及朱迪(Judd,1985,p.298-319)的文章,对财政政策变化的动态效应进行了分析,美中不足的是他们对模型进行了简化,把就业水平看作是外生固定的。霍尔、阿布尔和布兰查德考察了可预期的和不可预期的财政政策变化的效应。

例如,以一次总付税融资的政府支出的不可预期增加,在对资本存量没有影响的情况下,将立即引起消费下降,而政府支出的可预期增加将引起资本存量提前增加,因为行为主体试图减轻将来可利用资源的限制。

朱迪认为,霍尔、阿布尔和布兰查德的分析在定量上是不确定的,而且在特殊情况下在定性上也是模棱两可的。

例如,假定政府支出在将来要提高,并开始用提高所得税率来融资。如果在增加支出之前的这段时期比较短,资本存量将增加,以减轻未来的资源需求;然而,如果公共支出增加之前的这段时期比较长,投资过程将对降低的税后资本收益率立即做出反应,资本存量将下降。朱迪进行了定量分析:首先把描述该方程组运动的方程线性化,然后利用拉普拉斯变换(Laplace transforms)的性质取得因各种财政政策所造成的净投资变化表达式:

式中,i代表净投资,τ(λ)代表税率变化的现值,g(λ)代表政府支出变化的现值,ε衡量的是政策变化的程度。利用这个方程并确定偏好和生产的一组参数值,朱迪就得到了政府支出和税收变化对当期投资影响的定量估计值。

6.结语

以上从新古典理论方法出发,综述了财政政策对总体经济变量诸如消费、就业、投资、利率以及产出影响的理论与经验分析。尽管可能是极其错误的,但这里讨论的有关财政政策影响问题的均衡方法,至少在提供一种与传统(凯恩斯)思想不同的观点上是有用的。。【参考文献】:

李嘉图等价定理(Ricardian Equivalence Theorem)

Abel, A. and O. Blanchard, 1983, An Intertemporal Model of Saving and Investment, Econometrica 51, May.

Ahmed, S., 1986, Temporary and Permanent Government Spending in An Open Economy: Some Evidence for the U.K., Journal of Monetary Economics.

Aschauer,D.,1985, Fiscal Policy and Aggregate De-mand, American Economic Review 75, March.

Aschauer, D. A., 1988, The Equilibrium Approach to Fiscal Policy, Journal of Money, Credit, and Banking 20.

Aschauer, D. and J. Greenwood, 1985, Macroeconomic Effects of Fiscal Policy, in: Brunner, K. and A. Meltzer eds., Carnegie-Rochester Conference Series on Public Policy, Vol.23, Autumn.

Barro, R.J., 1974, Are Government Bonds Net Wealth? Journal of Political Economy 82, November/December.

Barro, R.J., 1979, On the Determination of the Public Debt, Journal of Political Economy 87, October.

Barro, R.J., 1981, Output Effects of Government Purchases, Journal of Political Economy 89, December.

Barro, R. J., 1987, Government Spending, Interest Rates, Prices and Budget Deficits in the United Kingdom, 1701-1918, Journal of Monetary Economics 20.

Barro, R.J. and R. King, 1984, Time Separable Preferences and Intertemporal Substitution Models of the Business Cycle, Quarterly Journal of Economics 99, November.

Barsky, R., G. Mankiw, and S. Zeldes, 1986, Ricardian Consumers with Keynesian Propensities, American Economic Review 76.

Blanchard, O. , 1985, Debt, Deficits, and Finite Horizons, Journal of Political Economy 93, April.

Brock, W. and S. Turnovsky, 1981, The Analysis of Macroeconomic Policies in Perfect Foresight Equilibrium, International Economic Review 22, February.

Canarella, G. and N.Garston, 1983, Monetary and Public Debt Shocks, Journal of Money, Credit, and Banking 15,May.

Chan, L. K. C., 1983, Uncertainty and the Neutrality of Government Financing Policy, Journal of Monetary Economics 11, May.

Diamond, P., 1965, National Debt in a Neoclassical Growth Model, American Economic Review 55, December.

Evans, P., 1985, Do Large Deficits Produce High Interest Rates? American Economic Review 75, March.

Feldstein, M., 1982, Government Deficits and Aggregate Demand, Journal of Monetary Economics 9, January.

Greenwood, J. and K. Kimbrough, 1984, Capital Controls and the International Transmission of Fiscal Policy, Working Paper 8432, CISER, University of Western Ontario.

Hall, R., 1971, The Dynamic Effects of Fiscal Policy in an Economy with Foresight, Review of Economic Studies 38, April.

Judd, K., 1985, Short Run Analysis of Fiscal Policy in a Simple Perfect Foresight Model, Journal of Political Economy 93, April.

Kimbrough, K., 1984, Foreign Aid and Optimal Fiscal Policy, Duke University Working Paper.

Kingston, G. H., 1984, Efficient Timing of Income Taxes, Journal of Public Economics 24.

Kochin, L., 1974, Are Future Taxes Discounted by Consumers? Journal of Money, Credit, and Banking 6, August.

Kormendi, R., 1983, Government Debt, Government Spending, and Private Sector Behavior, American Economic Review 73, December.

Kremers, J., 1984, Is Dynamic Tax Smoothing An Optimal Public Financial Policy? Working Paper, Nuffield College, Oxford University.

Kydland, F. and E. Prescott, 1980, A Competitive Theory of Fluctuations and the Feasibility and Desirability of Stabilization Policy, in Fischer, S. ed., Rational Expectations and Economic Policy, University of Chicago Press.

Lucas, R. E. Jr. and N. Stokey, 1983, Optimal Fiscal and Monetary Policy in an Economy without Capital, Journal of Monetary Economics 12, January.

Plosser, C., 1982, Government Financing Decisions and Asset Returns, Journal of Monetary Economics, September.

Ramsey, F., 1927, A Contribution to the Theory of Taxation, Economic Journal 37, January.

Razin, A. and L. Svennson, 1983, The Current Account and the Optimal Government Debt, Journal of International Money and Finance 2, June.

Samuelson, P. , 1958, An Exact Consumption-Loan Model of Interest with or without the Social Contrivance of Money, Journal of Political Economy 66, December.

Sandmo, A., 1976, Optimal Taxation: A Introduction to the Literature, Journal of Public Economics 6, January.

Seater, J., 1983, Marginal Federal Personal and Corporate Income Tax Rates in the U.S. 1909 -1975, Journal of Monetary Economics 10.

Seater, J., 1985, On the Construction of Marginal Federal Personal and Social Security Tax Rates in the U. S., Journal of Monetary Economics 15.

Seater, J. and R. Mariano, 1985, New Tests of the Life Cycle and Tax Discounting Hypotheses, Journal of Monetary Economics 15.

Tanner, J.E., 1979, An Empirical Test of the Extent of Tax Discounting, Journal of Money, Credit, and Banking 11.

Tobin, J., 1971, Essays in Economics: Macroeconomics, North-Holland Press.

Tobin, J., 1978, Comment from an Academic Scribbler, Journal of Monetary Economics 4.

Yaari, M., 1965, Uncertain Lifetime, Life Insurance, and the Theory of the Consumer, Review of Economic Studies 32.