古典学派模型中的财政货币政策

出处:按学科分类—经济 经济科学出版社《公共经济学大辞典》第1114页(3577字)

【内容介绍】:

在20世纪30年代凯恩斯革命爆发之前,古典经济理论和政策被崇尚为正统学说。

正因为如此,尽管在那个时代还没有古典模型,但在现在的宏观经济学教科书中已把古典经济学家的思想构建成模型(Shapiro,1978,ch.14;Westaway and Weyman-Jones,1977,ch.10)。我们根据这些模型来分析财政货币政策的效应(Dennis,1981,p.60-63)。

为了分别考察财政政策和货币政策的效应,我们假定政府支出的任何增加(△G)不是由增税(△T)而是由发行公债来融资的。这样,因扩张性财政政策导致的IS曲线移动,其结果不会与财政政策以增加货币供给融资所导致的LM曲线移动的结果相混淆(Chick,1973,p.55-57)。

当然,公债规模增加过度也可能导致货币需求变化,也就是说会引起LM曲线移动,但我们暂且不考虑这种情况。

我们利用静态IS-LM模型进行分析。

所有变量都以实际价值定义。在古典模型中,IS曲线可用下列方程表示:

S=a0+a1r (1)

I=b0+b1r (2)

S=I (3)

其中,a0>0,a1>0,b0>0,b1<0。S代表储蓄,I代表投资,r代表利率。

把(1)式和(2)式代入(3)式,得到:

r=(b0-a0)/(a1-b1) (4)

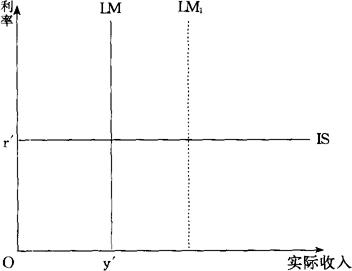

(4)式表达的就是古典模型的极端形式:r的值是固定的,由(4)式中的参数给定,图1中的IS曲线呈水平状。这意味着,在均衡利率上,储蓄和投资在任何实际收入水平都是相等的。

图1 极端古典模型

LM曲线由下列方程表示:

Ms=M (5)

MD=KyPy (6)

Ms=MD (7)

式中各符号的经济含义是:

Ms——货币供给

MD——货币需求

Ky——(名义收入水平的)一个比例

P——价格水平

y——产出

把(5)式和(6)式代入(7)式,在均衡中得到:

M=KyPy (8)

在利率在货币部门方程式中不起作用的情况下,(8)式与货币仅出于交易目的而被持有这种思想相一致,相应的,LM曲线呈垂直状。

只要货币供给增加,就会导致名义收入水平(Py)增加,或者说就会导致充分就业的价格水平(P)提高。

在这种极端古典模型中,利率(r′)由实际部门决定,收入水平(y′)由充分就业假设决定。

描述图1所示均衡的干扰因素的影响发生很严重的问题,因为IS函数和LM函数都是均衡关系。

因此,由于实际收入在均衡中是固定的,把IS关系描述成位于(r′,y′)的一点而非水平线也许更为合适。货币供给增加通常表现为LM函数向外移动(例如LM1)。然而,这不是一种均衡状态,因为货币供给大于货币需求。

由此产生的价格上升将降低货币供给的实际价值,使LM函数回到其原来的位置,重新恢复均衡。因此,IS关系由某一点来表示完全正确,而且避免了假定不是y的收入水平是均衡的可能错误。

在全部传导机制中利率不变的情况下,图1描述了直接机制。

间接机制可以下列方式中的任何一种方式包含在该模型中。第一,把IS和LM看作是严格的均衡关系,引起利率变化的干扰因素无需表现在图示中,因为均衡利率不变。第二,利用向下倾斜的IS曲线,假定一种更为一般的模型。

我们修改储蓄函数,使之包括收入变量:

S=a0+a1r+a2y (9)

I=b0+b1r (2)

S=I (3)

其中,a2y>0。把(9)式和(2)式代入到(3)式,得到:

r=[(b0-a0)/(a1-b1)]

-

[a2/(a1-b1)]y (10)

其中,-a2/(a1-b1)决定了IS曲线的斜率。

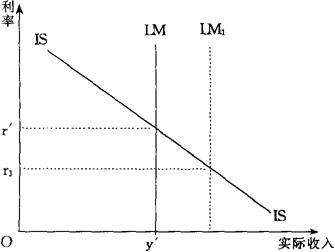

由于a2>0,(a1-b1)>0,则该斜率是负的。图2表明了这种修正形模型。

货币政策 在这种修正形古典模型情况下,货币供给增加(LM1)仍然是一种不均衡状态(如图2所示)。在这种情况下,利率下跌(r1),引起投资增加。

可是,在实际产出固定的情况下,价格会与货币供给同比例提高,是的LM曲线重新回到其原来的位置,实现均衡。因此,要把间接传导机制纳入ISLM框架中,或者改变IS函数的假设,使其向下倾斜,或者以IS-LM框架的分析必须严格限于均衡位置。古典模型通常被认为是一种货币部门在利率决定中不起作用的模型。

图2 货币的间接传导机制

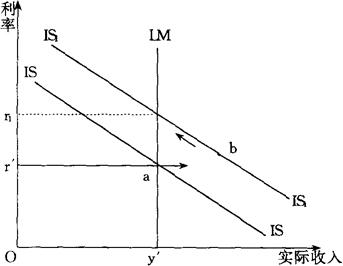

财政政策 财政政策可利用IS曲线的移动来说明。为了分析财政政策,有必要重新界定IS曲线。例如,如图3所示,假定IS曲线向下倾斜,政府支出增加将引起IS曲线向右移动(IS1)。

这种政策的充分乘数效应是ab的距离。然而,由于这种政府的增加是由公债融资的,引起利率上扬(r1),阻碍了私人投资。在产出水平不变(y′)的情况下,政府支出增加挤占了私人投资的“地盘”(Carlson and Spencer,1975,p.2-17),这正是最简单的“排挤”概念。

因此,在古典模型中,财政政策对实际收入水平没有长期效应。

图3 古典模型中的财政政策。【参考文献】:

凯恩斯学派模型中的财政货币政策(Fiscal and Monetary Policy in the Keynesian Model)

货币学派模型中的财政货币政策(Fiscal and Monetary Policy in the Monetarist Model)

Carlson, K.M. and R.W.Spencer, 1975, CrowdingOut and Its Critics, Federal Reserve Bank of St. Louis Review 57,December.

Chick,V.,1973, The Theory of Monetary Policy, Gray-Mills.

Dennis, G.E.J., 1981, Monetary Economics, Longman Group Limited.

Shapiro, E,, 1978, Macroeconomic analysis, Harcourt Brace Jovanovich.

Westaway, A. J. and T. G. Weyman-Jones, 1977, Macroeconomics Theory, Evidence and Policy, Longmans.