乡镇企业上缴和减免所得税

书籍:新编会计大辞典

更新时间:2018-09-12 13:24:11

出处:按学科分类—经济 辽宁人民出版社《新编会计大辞典》第562页(759字)

乡镇企业利润分配的第二层次。

是指乡镇企业依据税法的规定应向国家缴纳的和可以减免缴纳的所得税,是国家以征收所得税的形式对企业所实现的利润进行的分配。它包括两方面内容:(1)应上缴的所得税。按现行税法规定,凡符合规定条件的乡镇企业要按照集体企业所得税的有关规定缴纳集体企业所得税。

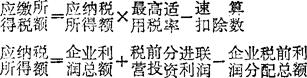

其计算公式是:

乡镇企业所得税的缴纳,采取按年征收,按季预缴,年终汇总清缴的缴纳方法。

由于八级超额累进税率和速算扣除数都是按全年应纳税所得额制定的,因此,在预缴所得税时,应将当季累计应纳税所得额,换算成全年应纳税所得额,与适用税率和速算扣除数计算出全年应纳所得税额,再换算为平均每季应纳所得税额和当季累计应纳所得税额,然后再扣除已累计缴纳的所得税款,即为当季应预缴的所得税款。用公式表示如下:

(2)减免所得税。按照税法规定,有些乡镇企业可以享受减征或免征所得税的照顾,以扶持乡镇企业的发展。乡镇企业减免所得税,必须经当地税务部门批准;在未批准之前,乡镇企业必须按率纳税;享受减免的所得税额属于国家对企业的投资和扶持,只能用于企业发展生产,不得作为税后利润进行分配。

“上缴和减免所得税”是乡镇企业“利润分配”科目下的一个二级科目,是用来反映和监督企业年度内应上缴国家和减免上缴的所得税总额变化情况的一个帐户。

当反映应上缴的所得税时,增(借)记本科目,增(贷)记“应交款——应交税金”科目;当反映可以减免的所得税时,增(借)记本科目,增(贷)记“投资基金——国家扶持基金”科目。本科目平时的余额反映企业已累计应上缴和减免所得税的总额,年终其余额要转入“利润分配——本年利润结算”科目中而无余额。