出处:按学科分类—经济 辽宁人民出版社《新编会计大辞典》第790页(257字)

核定商品资金定额的一种方法。

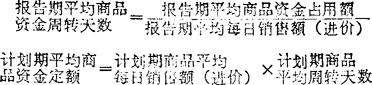

也称“调整实际周转期核定法”。按调整的商品资金周转天数,核定商品资金。步骤是:(1)先求出报告期平均商品资金周转天数;(2)根据影响计划期商品资金周转速度变化的因素,推算计划期平均商品的资金周转天数。

计算公式为:

有些商业企业在经营业务上,淡旺季差别较大,但都有其规律性,据此,分别确定各类商品淡旺季资金占用上下波动幅度,据以确定年度最低与最高商品资金定额,以合理安排淡旺季的资金供应。